日本松下,怎么被中国电池企业干趴下的?

2003 年,特斯拉创立之初,便立志打造高性能电动车。

彼时,电动车的主流方案是铅酸 / 镍氢电池,能量密度低、续航短、寿命差,无法满足要求。

作为初创公司,特斯拉无力自建电池产线,只能从成熟消费电子供应链寻找解决方案。

最终,特斯拉选择了圆柱电芯(18650),准确地说,是松下的 18650 电池。

此举被普遍认为是特斯拉成功的基石,也是松下动力电池辉煌的起点。

巅峰时期,松下动力电池占全球市场份额的 40%,成为行业霸主。

然而,最新数据显示,2025 年全球动力电池市场,松下的市占率只有 3.7%。

松下,为何被中国电池企业干趴下了?

如果是你拆开手钻的电池包,大概率会发现,并非一整块电池,而是由几颗圆柱形电池串联而成的。

这就是 18650 型号电池。

之所以叫 18650,是因为其直径 18 毫米、长度 65 毫米,形状为圆柱(0)。

在 18650 电池出现之前,虽有锂电池,却没有大规模、可重复充电的商用锂电池。

直到 1991 年 5 月,索尼联合旭化成推出 18650 电池,成为人类历史上首款大规模商用的锂离子电池。

索尼推出 18650 电池,最初是为了满足自家的 Handycam CCD-TR 18 毫米摄录一体机需求。

18650 电池

好的产品,自带吸引力。

凭借标准化、高能量密度与稳定性能,18650 迅速渗透至整个消费电子领域,逐渐成为笔记本电脑、数码相机、电动工具、强光手电、移动电源等电子产品的标配。

2008 年,更是开创性地为特斯拉 Roadster 提供动力,开启了一段新的传奇。

只是,这段传奇的主角,为何是松下而非索尼?

原因有三个:

其一,松下通过收购三洋,成为全球最大的 18650 电池制造商,年产量高达数十亿节,规模与成本优势远超索尼。

其二,松下推出 NCA(镍钴铝)三元材料的 NCR18650A,能量密度、热稳定性优于索尼的钴酸锂(LCO)18650 电池。

其三,松下比索尼更有战略眼光,愿意押注特斯拉。

一个细节是,2010 年 11 月,松下追加 3000 万美元战略投资特斯拉,建立了深度的资本和战略联盟。

2016 年 1 月,松下更是向特斯拉投资 16 亿美元,建设位于内华达州的超级电池工厂(Gigafactory)。

松下与特斯拉深度绑定,特斯拉的发展也带飞了松下的动力电池业务。

2013 年起,特斯拉 Model S 销量快速爬坡,将松下送上了动力电池行业的霸主宝座。

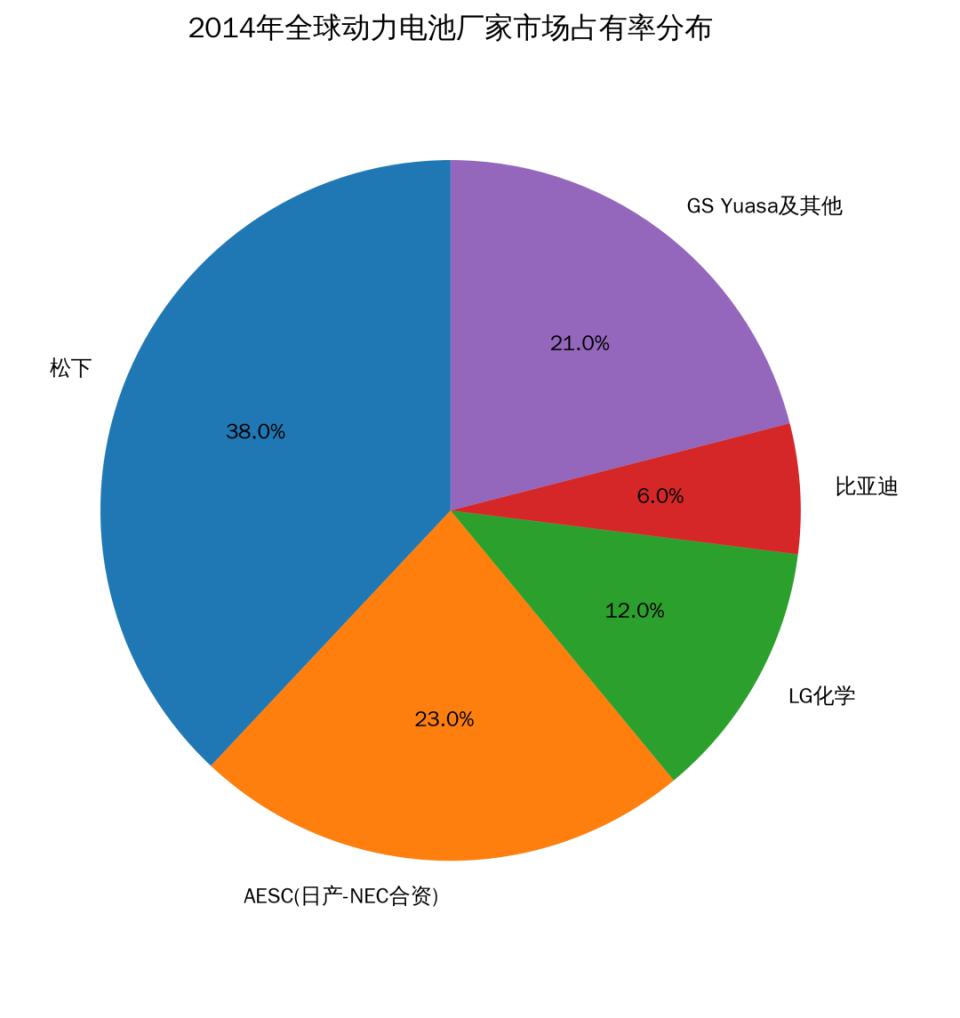

2014 年全球动力电池市场,松下占有率高达 38%,远超其他厂家。

2014 年全球动力电池各厂家市场占有率

值得关注的是,除了松下登顶外,日产与 NEC 合资的 AESC 的市占率也超过了 20%,日系厂家整体占 70%。

彼时,已然呈现日系绝对主导、松下登顶的格局。

然而,松下的辉煌未能持续。

2 月 4 日,韩国市场调研机构 SNE Research(下称 SNE)发布的全球动力电池统计数据显示,2025 年全球动力电池装车总量达 1187GWh,同比增长 31.7%。

2025 年全球动力电池装车总量各厂家排名

虽然松下也在增长,但速度低于行业增速,市场份额也下降到了 3.7%,不及宁德时代的零头。

从 38% 下跌到 3.7%,松下怎么了?

松下衰落的原因是,多方面的。

最主要的原因是,过度依赖特斯拉。

特斯拉让松下电池起飞,一度占到了松下动力电池出货量的 80%。

反之,松下动力电池也过度依赖特斯拉," 鸡蛋全部放在了一个篮子里 "。

2019 年,双方的矛盾公开化。

彼时,马斯克公开指责松下电池生产线产能不足,限制了 Model 3 的产量。

在此之前,特斯拉强烈要求松下快速将产能从初期 10GWh 提升至 35GWh/ 年,以支撑 Model 3 每周 5000 辆的生产目标。

按理说,扩大产能是好事,松下却有苦衷。

电池良品率与一致性控制难度大,为了提升产能,松下不得不靠 " 大力出奇迹 ",增加工人与设备投资。

算下来,松下实际投入远远超过了既定的 16 亿美元,财务压力激增。

松下为满足特斯拉的需求持续扩大投资、压低成本,自身却长期处于亏损或微利状态,引发内部股东不满。

特斯拉上海超级工厂

2018 年,特斯拉筹建上海超级工厂,希望松下继续投资,但松下因财务压力拒绝。

这进一步加深了双方合作的裂痕。

对特斯拉来说,上海工厂规划产能 50 万辆 / 年,仅靠松下无法满足需求,引入新供应商成为必然。

2019 年 10 月,特斯拉引入 LG 化学作为电池供应商。

2020 年 7 月,宁德时代开始供货,成为特斯拉第三家动力电池供应商。

此后,特斯拉又引入了比亚迪、欣旺达、亿纬锂能等供应商。

多元化的全球电池供应链布局,为特斯拉后续的快速扩张和成本优化奠定了重要基础。

丢掉了独家核心供应商地位,松下的电池销量瞬间下滑。

另一个原因,是技术有局限。

众所周知,动力电池一直在沿着提高能量密度、降低系统成本这两个方向进化。

松下生产的圆柱电池,也从 18650 迭代到 21700,现在来到了 46800,尺寸变大,材料更新,密度提升。

三款不同规格的圆柱电池

看起来技术也在进步,却存在两个问题:

一是松下丢掉了主导权。

如果说,18650 由松下主导,21700 由松下和特斯拉合作,那么,46800 基本上就是由特斯拉主导推动的。

出于降低成本的目的,特斯拉力推 46800 电池。

作为量产的执行方,松下却对 46800 电池的经济性与技术成熟度持怀疑态度,却因为上了特斯拉的战车,不敢轻易说不。

松下只能一拖再拖,量产时间比原计划慢了 3 年。

这也是松下产能扩展低于行业对手的原因之一。

二是错失方形 / 刀片电池浪潮。

既是路径依赖使然,也是受特斯拉影响,松下过于专注圆柱电池,在方形 / 刀片电池技术路线上反应迟钝。

刀片电池示意图

方形 / 刀片电池凭借空间大、安全高、成本低、结构强、散热好等优点,迅速占据了 60% 以上的全球市场。

此外,松下长期深耕三元锂电池,还错过了磷酸铁锂技术路线,后者在全球的市场份额超过了 60%。

从整个行业看,中国与韩国企业的崛起,对松下造成了极大的冲击。

2017 年,宁德时代全球出货量首次超越松下,随后开启了狂飙之路。

2025 年,全球动力电池装机量前十名中,中国企业占据 6 席,市场总占有率超过 70%,处于绝对的统治地位。

与此同时,LG、SK、三星合计拿下 15.3% 的市场份额。

虽然韩国企业市占率远低于中国企业,但比日本企业好太多了。

与松下相比,韩国 LG 们为何守住了基本盘?

原因比较简单,LG 们避开了松下踩过的一些雷。

松下专注于圆柱形电池,韩国企业采取了多元化的技术路线。

LG 主导软包电池,三星深耕方形电池,同时都在研发圆柱电池。

LG 软包电池

这种 " 全面覆盖 " 的策略使其能够满足全球不同客户的多样化需求,市场适应能力极强。

松下高度依赖特斯拉,韩国企业的客户结构极其广泛和均衡,几乎涵盖了除中国本土品牌外的所有全球主流车企。

这就极大地分散了风险,确保了稳定的订单来源。

此外,韩国企业最明智的一点是,采取更为务实和全球化的供应链策略。

松下倾向于建立封闭、内循环的 " 金字塔型 " 供应链体系,核心材料由本土厂商提供。

韩国企业虽然也扶持本国材料企业,但早期就积极引入中国的高性价比原材料和部件,以快速降低成本、抢占市场。

以 LG 为例,其在中国南京建设了 3 座生产基地,占全球产能的 30%,形成了除北美外的最大海外生产集群。

LG 南京生产基地

SK 也将 30% 的动力电池产能布局在中国,盐城是其全球最大的单一生产基地。

三星位于中国西安的动力电池生产基地,占其全球产能的 10%。

韩国企业布局中国,是因为中国拥有全球规模最大、配套最完整、响应效率最高的新能源汽车产业链,在华设厂,既能深度贴近核心客户,实现就近配套、快速交付、大幅降低物流与供应链成本,又能依托长三角完善的全链条产业集群,保障原材料稳定供应、提升生产良率与制造效率,在成本竞争力、供货灵活性、风险可控性上形成显著优势。

可以说,接入中国供应链,是韩国企业立足全球、服务亚太市场最关键的产能支点。

这也从侧面解释了,中国企业为何能干趴下松下。

动力电池的竞争,表面是技术和产能,本质是供应链之争。

动力电池的现在和未来,都在中国。