界面新闻记者 |

界面新闻编辑 | 谢欣

2月25日盘后,爱博医疗公告拟收购德美医疗68.31%股权,交易对价为6.83亿元。交易完成后,德美医疗将成为前者控股子公司,并纳入爱博医疗报表。

2月26日,爱博医疗股价小幅波动,收盘价报62.40元/股,涨2.36%,当下市值121亿元。

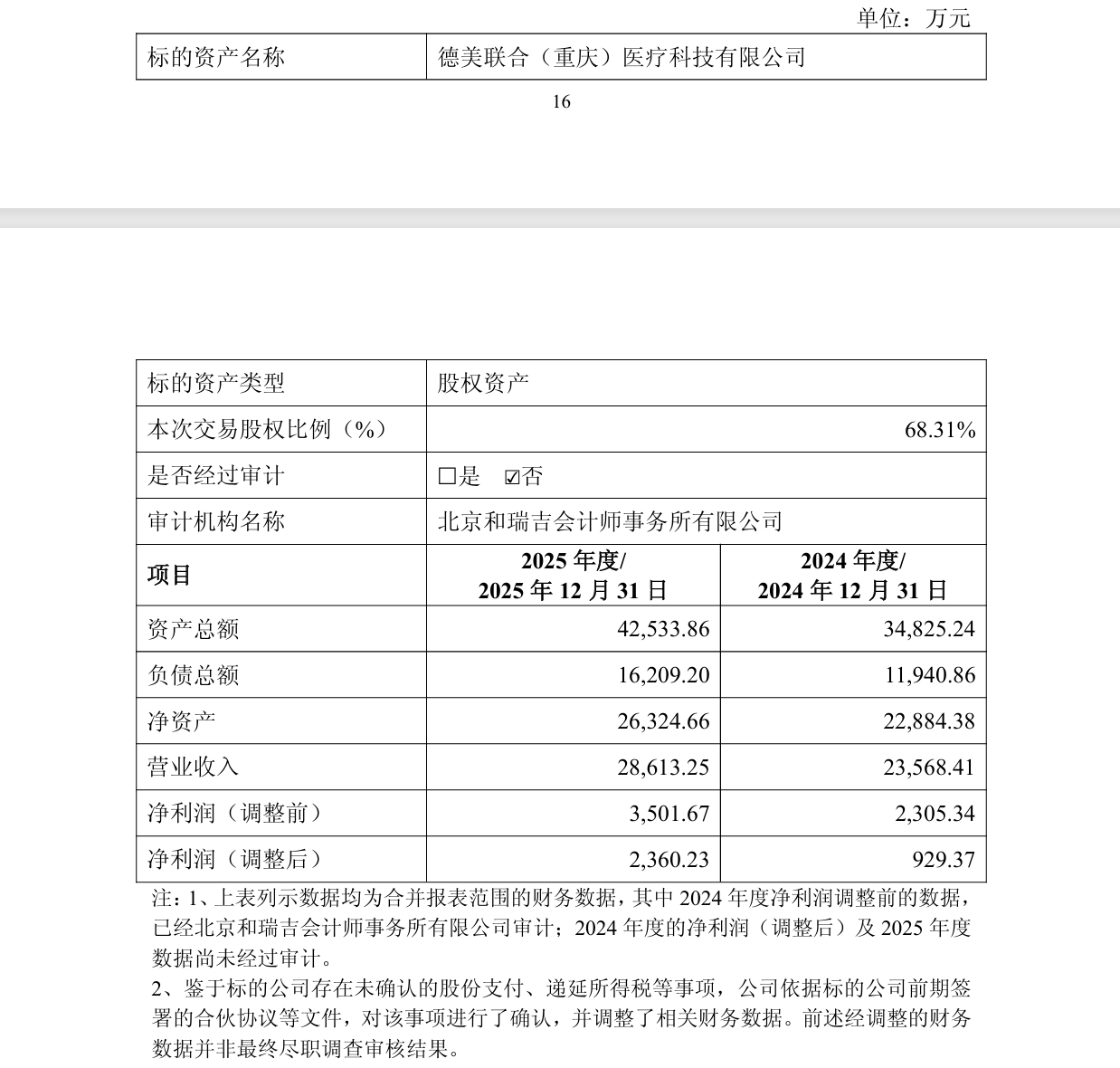

据本次公告,德美医疗成立于2016年,是国内运动医学领域公司,销售网络覆盖国内和东南亚、拉丁美洲、中东、欧洲等海外区域。此前,该公司钛合金带线锚钉、PEEK带线锚钉等多款产品在第四批国家高值耗材集采中中标。从集采申报需求量看,外资品牌仍占较高市场份额,德美医疗则是国内运动医学领域前三品牌。

具体到财务数据上,2024年和2025年,该公司营收分别为2.36亿元、2.86亿元,净利润(调整后)分别为929.37万元、2360.23万元。整体毛利率约70%。

另据本次公告,德美医疗净资产账面价值2.42亿元,估值10.74亿元,增值率343.29%。爱博医疗交易资金来自并购贷款和自有资金,贷款比例预计为交易价格的70%-80%,预计将使公司新增一定规模有息负债、财务费用,对公司利润产生一定影响。交易完成后,公司还预计形成约5亿元商誉。

界面新闻注意到,爱博医疗称拟通过收购德美医疗,培育新的利润增长点,将现有研发优势和管理体系延伸至运动医学这一高潜力赛道。同时也提示两者在细分领域、产品管线、研发体系、销售渠道、客户群体等方面存在差异,整合效果存在不确定性。

另外,本次收购设置业绩对赌,即2026年至2028年,德美医疗各年度经审计净利润分别不低于4500万元、5500万元、6500万元,或累计净利润不低于1.65亿元。也就是该公司需至少实现前述一项业绩目标。

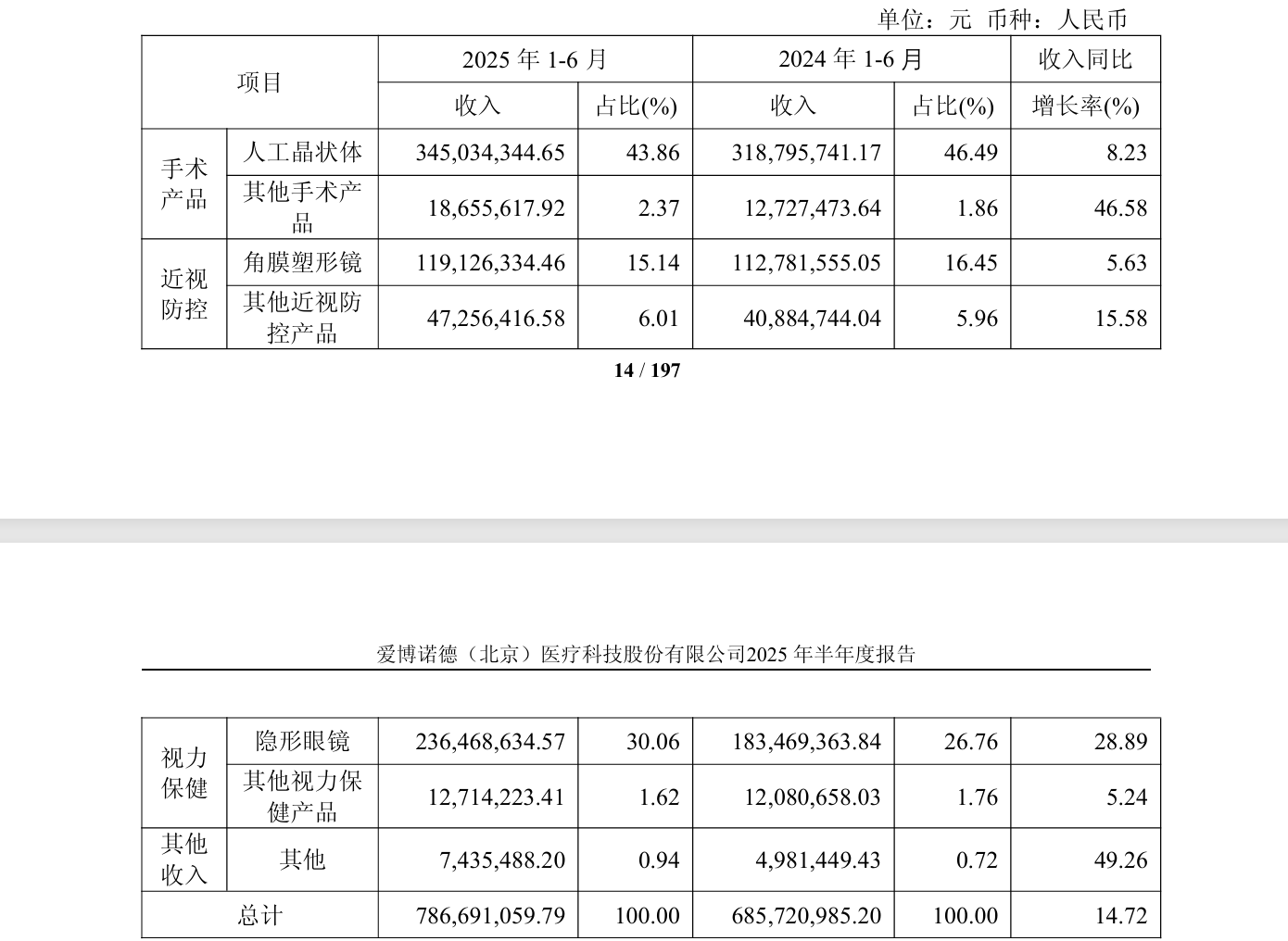

作为国内眼科器械头部公司,爱博医疗以人工晶状体起家,2019年拓展角膜塑形镜(OK镜)业务,成为国内第二家获批国产OK镜的公司,2023年推进隐形眼镜产品商业化。2024年,其隐形眼镜收入达4.26亿元,占公司总营收的30%,与人工晶状体并列为两大营收支柱。

不过受医保控费、集采等行业政策,及经济环境和市场竞争影响,爱博医疗当下的业绩表现不及此前亮眼。

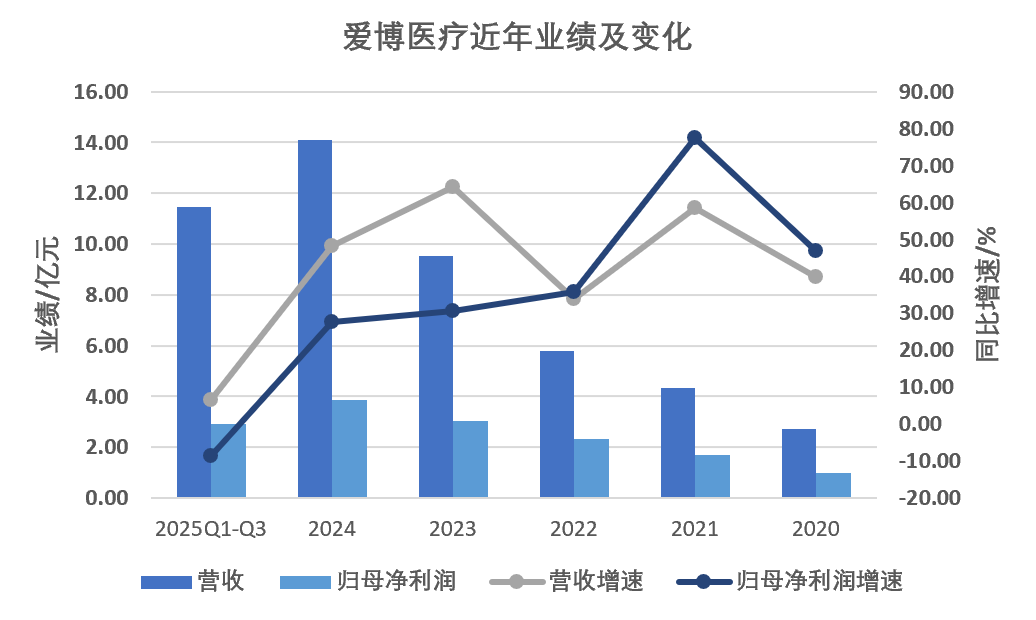

2024年和2025年前三季度,公司营收分别为14.10亿元、11.44亿元,归母净利润分别为3.88亿元,2.90亿元,同比增速均在走低。尤其2025年第三季度,其营收、归母净利润同比增速分别为-8.17%和-29.85%,双双转负。

具体而言,2024年5月起,人工晶状体国家集采落地。另外,爱博医疗在2025年8月的调研活动中提及,由于医保控费及白内障筛查活动受限,2025年上半年行业整体白内障手术量呈小幅下滑趋势,公司手术治疗板块(人工晶状体)剔除国际业务和新品“龙晶”(有晶体眼人工晶状体)后,收入实则下滑。

同期,隐形眼镜市场价格战迹象显现,且国内隐形眼镜生产加工产能虽未过剩,但已摆脱2024年大幅短缺、供货紧张的局面,行业整体竞争日趋激烈。

到2025年第三季度,爱博医疗利润总额同比下滑35.46%,主要原因即是人工晶状体和隐形眼镜收入下滑,以及加大隐形眼镜自有品牌推广、销售费用上升。

不过界面新闻注意到,本次收购也非爱博医疗首次“跨界”,其此前亦在医美领域有所布局。其中逻辑与进入运动医学领域类似。一方面,公司在眼科领域积累的生物医用材料技术与医美产品所需技术存在共通性,如用于眼科的透明质酸钠产品与医美填充用玻尿酸的核心成分一致,另外医美市场同样有广阔的发展潜力。

在前述调研活动中,爱博医疗称其医美相关产品已陆续进入临床试验或注册阶段,不过暂未取得注册证书。也就是尚未产生产品收入。而本次收购德美医疗能在多大程度上拉升公司业绩,也有待观察。