国产GPU龙头,明日上市

2025 年 12 月的 A 股,为国产算力芯片闪烁。

沐曦股份昨日公告,公司股票将于12 月 17 日在上海证券交易所科创板上市(代码:688802)。本次沐曦股份共发行 4010 万股,初始战略配售数量 802 万股,发行价为104.66 元 / 股,总募资规模约 41.97 亿元。在前期网下询价阶段,沐曦股份已现抢筹热潮:269 家网下投资者、7719 个配售对象全部进场,战略配售名单包括国家人工智能产业投资基金。

比摩尔线程更 " 难抢 " 沐曦股份会是下一只国产 GPU" 大肉签 " 吗?

摩尔线程于 12 月 5 日登陆上交所科创板,上市首日收盘报 600.5 元 / 股,涨幅为 425.46%,盘中最高涨至 688 元 / 股,上市首日市值即突破 2823 亿元。若中签投资者在当日最高点卖出,单签浮盈超过 28 万元,刷新 A 股全面注册制实施以来的打新收益纪录。

摩尔线程的巨额打新收益,让投资者对即将登陆同一板块的沐曦股份饱含期待。中签率公告显示,沐曦股份比摩尔线程更 " 难抢 "。其网上发行初步中签率为 0.02223023%,回拨机制启动后,网上发行最终中签率为 0.03348913%;摩尔线程此前公布中签率显示,在回拨机制启动后,其网上发行最终中签率为 0.03635054%。

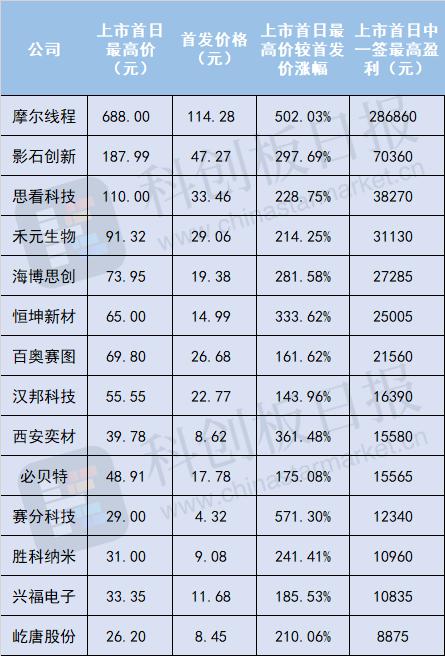

2025 年至今,共 12 只新股登陆科创板,这些个股上市首日最高价均较发行价翻倍:剔除最高值和最低值后,平均涨幅 266.09%。

如果沐曦股份在上市首日能达到此平均涨幅,即当日股价达 383.06 元 / 股,则中一签将赚超 13.92 万元。

摩尔线程、沐曦股份、壁仞科技和燧原科技 ,被称为国产 GPU" 四小龙 "。

摩尔线程于 12 月 5 日登陆上交所科创板,截至发稿,摩尔线程报 710.39 元 / 股,股价跻身 A 股 Top 3,仅次于贵州茅台和寒武纪,市值 3339 亿元。

沐曦股份重点布局以云端为代表的智能算力市场,核心产品涵盖曦思 N 系列(智算推理)、曦云 C 系列(训推一体和通用计算)、曦彩 G 系列(图形渲染),其中 2025 年推出的首款全国产通用 GPU 曦云 C600,性能介于 A100 和 H100 之间,实现了从芯片设计到封装测试的全流程国产供应链闭环,预计今年年底进入风险量产阶段,2026 年上半年正式量产。下一代产品曦云 C700 系列,基于国产供应链打造,相较公司当前在售产品的计算能力、存储能力、通信能力及能效比等均大幅提升,综合性能对标英伟达 H100,预计 2026 年下半年流片。

业绩层面看,招股书显示,2022 年度、2023 年度、2024 年度、2025 年 1-3 月,该公司营业收入分别为 42.64 万元、5302.12 万元、74307.16 万元和 32041.53 万元,归属于母公司所有者的净利润分别为 -77696.52 万元、-87115.82 万元、-140887.94 万元和 -23251.22 万元,尚未实现盈利。

基于测算,沐曦股份预计公司达到盈亏平衡点的预期时间最早为 2026 年。

其财务负责人、董事会秘书魏忠伟此前表示,基于已实现业绩情况,综合考虑 AI 智算行业下游市场需求持续旺盛、公司核心产品出货量大幅增长、在手订单充沛以及成本费用预算规划等因素,预计 2025 年全年实现营业收入 15 亿元至 19.8 亿元,相较 2024 年增幅为 101.86% 至 166.46%,归属于母公司所有者的净利润为 -7.63 亿元至 -5.27 亿元,相较 2024 年减亏幅度为 45.84% 至 62.59%,扣非后归母净利润为 -8.24 亿元至 -5.88 亿元,相较 2024 年减亏幅度为 21.06% 至 43.67%。

壁仞科技聚焦高性能通用 GPU 领域,打造自主原创的高性能 GPU 软硬件体系,其产品主要部署于大型数据中心,目前已完成多轮融资,公开融资总额超过 50 亿元人民币,投资方包括启明创投、IDG 资本、华登中国,平安集团、高瓴创投、格力创投、松禾资本、云晖资本、国盛资本、招商局资本等机构。胡润研究院发布的《2024 全球独角兽榜》显示,壁仞科技的估值为 155 亿元,排在全球 495 位。

另外,壁仞科技港股 IPO 及境内未上市股份 " 全流通 " 获中国证监会备案,壁仞科技拟发行不超过 3.72 亿股境外上市普通股并在香港联合交易所上市。公司 57 名股东拟将所持合计 8.73 亿股境内未上市股份转为境外上市股份,并在香港联合交易所上市流通。

与沐曦股份和摩尔线程都聚焦 GPU 不同,国产算力芯片阵列中,早已站稳脚跟的寒武纪选择 AI 专用芯片技术路线,9 月至今,其总市值稳守 5600-5700 亿区间。截至发稿,寒武纪市值 5372 亿元、股价 1273.92 元 / 股。

聚焦营收、利润、研发情况,三家公司有何不同?

目前,独寒武纪一家实现盈利。该公司在 2024 年四季度首次实现单季度盈利,进入 2025 年,盈利状况持续。今年上半年其营收实现 " 爆炸性 " 增长,2025 年 H1 营收同比增长 4347.82% 至 28.81 亿元。截至今年三季度,寒武纪营业总收入 46.07 亿元,同比增长 2386.38%;并实现连续四个季度盈利,前三季度归母净利润为 16.05 亿元,同比扭亏。

相比之下,按照营收规模来看,摩尔线程、沐曦股份明显处在 " 商业化 " 早期。

三家公司中,摩尔线程的业务布局最广,覆盖 AI 智算、图形渲染和智能座舱 SoC 芯片等多个领域,仍处于快速扩张和高投入期。虽然其 2025 年上半年营收已超过去三年总和,但亏损仍在持续,摩尔线程 2022-2024 年及 2025 年上半年分别实现营业收入 4608.83 万元、1.24 亿元、4.38 亿元和 7.02 亿元,归母净利润分别为 -18.40 亿元、-16.73 亿元、-14.92 亿元和 -2.71 亿元。摩尔线程预测最早可能在 2027 年实现合并报表盈利。

沐曦股份则高度依赖单一产品。根据其招股书,目前公司 97% 以上的收入依赖于 " 曦云 C500 系列 " 这一款训推一体芯片产品。2022 年度、2023 年度、2024 年度、2025 年 1-3 月,该公司营业收入分别为 42.64 万元、5302.12 万元、74307.16 万元和 32041.53 万元,归属于母公司所有者的净利润分别为 -77696.52 万元、-87115.82 万元、-140887.94 万元和 -23251.22 万元。沐曦股份预计公司达到盈亏平衡点的预期时间最早为 2026 年。

对于国产算力芯片公司,产品销售情况和研发费用是两大值得关注的数据。据摩尔线程和沐曦股份的招股书,两家公司在 2025 年开始产销率均已超过 100%,且明显好于 2024 年,反映出两家公司开始进入创收加速阶段。

研发投入方面,寒武纪前三季度研发投入合计 7.15 亿元,占营收比例仍处于较高水平,但其研发费用率(研发费用占营收的比重)因收入大增而大幅下降至 15.51%,显示出较强的经营杠杆效应。

而摩尔线程与沐曦股份的研发费用率基本高于可比公司平均值。

2022-2025 年 6 月,摩尔线程的研发费用金额分别为 11.17 亿元、13.34 亿元、13.59 亿元和 5.57 亿元,累计研发投入超过 43 亿元,年平均研发投入金额超过年度营收,研发费用率分别为 2422.51%、1076.31%、309.88%、79.33%。

2022-2025 年 3 月,沐曦股份的研发费用分别为 6.46 亿元、6.99 亿元、9.01 亿元和 2.18 亿元,研发费用率分别为 151857.63%、1317.63%、121.24% 和 68.01%。