界面新闻记者 |

2025年,深圳商办市场在“扩大内需”战略与产业转型的浪潮中,呈现出截然不同的两面。一边是多个重磅购物中心接连开业,掀起打卡消费热潮;另一边则是甲级写字楼市场在供需压力下步入冷静调整期。

戴德梁行统计数据显示,2025年深圳优质购物中心迎来76.3万平方米的新增供应,创下近年高位。尽管需求端以61.3万平方米的净吸纳量积极回应,但供应扩张的步伐更快,导致空置率微升至9.1%,平均租金同比下调10.7%。

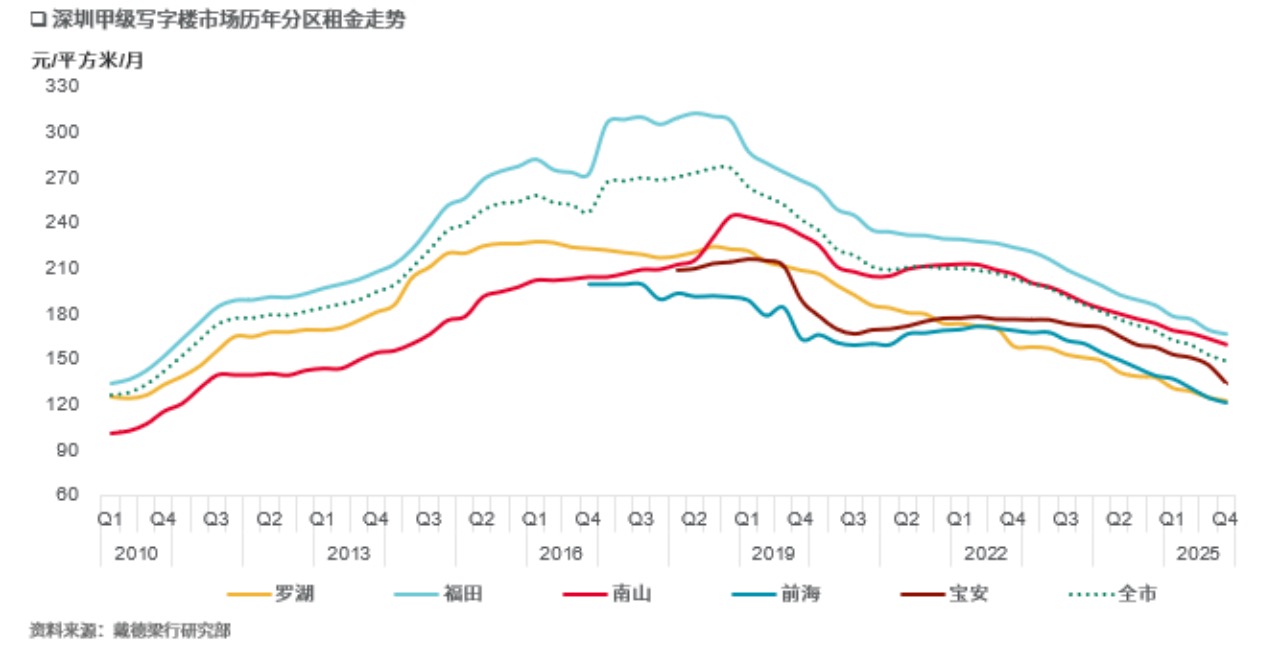

写字楼市场的压力更为显著。全年71.2万平方米的新增供应涌入市场,而净吸纳量26.4万平方米虽同比大增59.6%,却仍不及新增供应的一半。全市甲级写字楼存量因此突破908万平方米大关,平均租金亦随之下滑11.7%,至每月每平方米149.4元。

“尽管当前写字楼市场整体需求增长动能偏弱,但也涌现出一些结构性机会。”戴德梁行研究院副院长张晓端对界面新闻分析称,“TMT行业贡献了深圳约三分之一的租赁需求,未来随着‘十五五’规划的落地,依托深圳扎实的高新技术产业基础及高科技产业的扩容与能级提升,将持续释放企业的总部布局、研发与团队扩张需求,这有望为深圳写字楼市场注入关键的增量动力。”

写字楼仍存去化压力,TMT成需求端主力

从供应端来看,2025年,深圳甲级写字楼新增供应高达71.2万平方米,创下近年峰值;与之形成反差的是,全年净吸纳量仅26.4万平方米,不足新增供应的四成,供需缺口进一步拉大。

据戴德梁行统计,截至2025年末,深圳甲级写字楼存量已突破908.2万平方米,再叠加未来四年超500万平方米的计划供应,市场去化压力较大。

无论是南山、福田这样的传统核心片区,还是前海、光明等新兴板块,都难逃供应冲击,“价格内卷”成为常态,租户的议价权也随之显著提升。

供需矛盾的压力,最终直接传导至租金端。受宏观经济不确定性与供需失衡的双重影响,企业对控制办公成本的需求愈发强烈,这也直接推动写字楼租金持续走低。

截至2025年四季度末,深圳甲级写字楼平均租金跌至每月每平方米149.4元,较上年末下滑11.7%。不过不同片区的表现分化明显:核心区优质项目凭借完善的配套与优越的区位,租金降幅相对可控;而新兴片区的部分项目,为了争夺客户不得不放下身段,通过大幅降价、延长免租期等方式让利,区域租金差距进一步拉大。

即便整体需求疲软,市场中仍不乏结构性亮点,细分行业的支撑作用尤为突出。界面新闻从戴德梁行处了解到,2025年,TMT行业贡献了深圳约三分之一的甲级写字楼租赁需求(以租赁面积计算)。

尤其是人工智能(AI)产业的爆发式增长,成为年度最大亮点。从底层算力、大模型开发到行业应用,产业链各环节企业租赁活跃度显著提升,甚至催生了专门面向AI企业的主题孵化楼宇。

与此同时,中国企业“出海”的浪潮,也清晰映射在办公需求上。跨境电商平台、品牌出海企业,以及为其服务的物流、支付、营销等配套公司,在2025年表现活跃,录得多宗大面积成交。深圳作为供应链与外贸枢纽,正成为这批企业走向全球的“战略指挥中心”。

此外,面对存量压力,政策层面也积极应对。2025年深圳推出的商办分区管控、鼓励“商改住”“工改保”等措施,为存量商办物业转型提供了可行路径,有助于优化市场存量结构,缓解长期供应压力。

零售物业集中供应,业态迭代加速

与写字楼市场的冷静调整不同,2025年深圳零售物业市场在激烈的竞争中展现出蓬勃的创造力和吸引力。

供应端的提质升级是全年主线。76.3万平方米的优质购物中心新增供应,不仅扩大了存量规模,更以现象级的创新重塑了商业体验。

比如,前海冰雪世界将全球最大室内滑雪场植入商业综合体,开创“商业+文旅+体育”的融合新模式;怀德万象汇以巨大体量填补了深圳西部大型商业空白;深圳湾万象城二期与K11 ECOAST则凭借顶尖的建筑设计、艺术策展与滨海景观,一跃成为城市级美学地标与热门打卡地。

除了这些大型商业体外,社区型商业、非标商业也同步发力,PA Mall等存量项目则通过改造升级重焕生机,共同完善了深圳商业的层级布局。

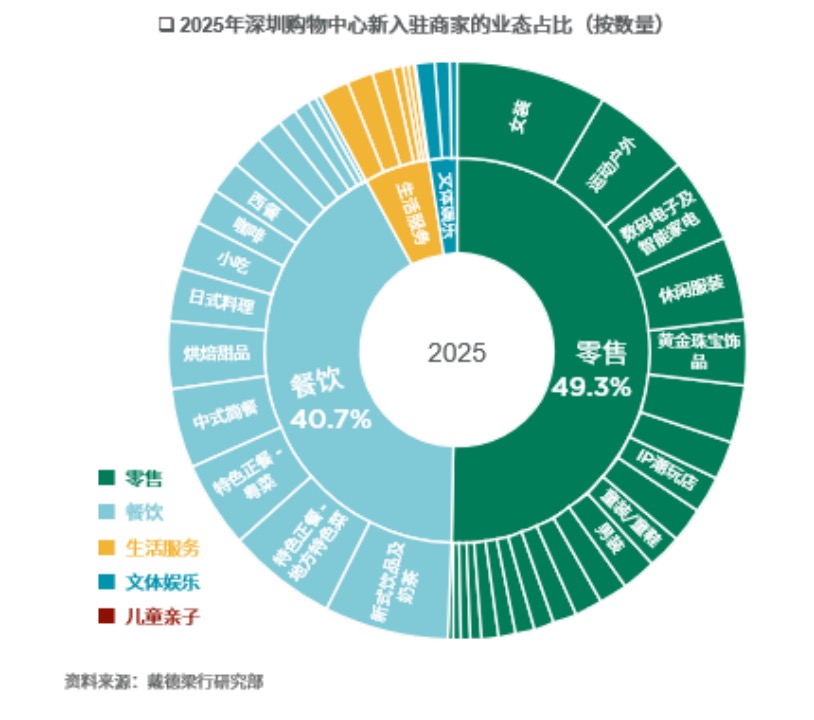

与此同时,深圳购物中心的业态结构也在悄然发生变化。

从2025年深圳购物中心新入驻商家的占比来看,零售业态仍牢牢占据主导地位,占比达49.3%;餐饮业态占比升至40.7%,成为拉动客流的重要引擎;生活服务类业态占比也微增至5.4%。

其中,“它经济”的崛起尤为亮眼,宠物业态已从早期的宠物销售、洗护服务,逐步延伸至宠物玩具、日化用品等快消零售领域,不少购物中心还专门设置宠物活动专区、提供手推车租借等服务,打造“宠物友好”场景。

与此同时,数码电子及智能家电品牌的扩张势头也不容忽视,受益于“以旧换新”政策红利与深圳科创产业的增长,影石、大疆、韶音等本土品牌年内纷纷加码线下门店,使其业态占比连续两年升至4.8%。

在业态的蓬勃发展之下,购物中心的需求增长,仍旧难以完全吸纳供应的迅猛涨势。

戴德梁行统计数据显示,2025年深圳优质购物中心净吸纳量61.3万平方米、同比增长3.0%,但空置率也提升至9.1%。激烈的市场竞争下,租金下行也成为必然,平均租金同比下降10.7%至每月每平方米697.1元。

核心商圈与非核心商圈的分化也愈发明显,业主们不得不放下“重招商、轻运营”的旧思路,通过精细化运营提升租户粘性,以求在竞争中站稳脚跟。

此外,值得关注的是,入境旅游市场的强劲复苏为深圳零售市场带来了额外动力。

2025年前三季度,深圳入境过夜游客量显著增长,其中外国游客及台湾同胞人次同比增幅均超过50%,旅游外汇收入同比大增35.6%,达到75.9亿美元。“不断增长的入境游客有望直接拉动高端零售、特色文旅产品、智能数码等消费需求,为深圳零售市场注入新活力。”戴德梁行大中华区副总裁程家龙对界面新闻指出。这股新增的高质量客源,为核心商圈的高端商业项目带来了切实的消费增量。