孩子存1000元,比你存20万利息高!咋回事?

" 拿到压岁钱以后,我会带着孩子去银行,把钱存在银行里。" 家住山东的闫女士在接受中新经纬采访时表示。

新年到来,孩子们收到压岁钱后,家长们又在发愁如何打理。中新经纬采访发现,今年各大银行仍然对压岁钱进行营销,并推出专属的存款产品。在存款利率下行背景下,也有家长将目光投向理财、保险、基金等产品。

利率比大额存单还高?

闫女士告诉中新经纬,多年前,她就拿孩子的身份证开了一张银行卡,每年把压岁钱存进去,如今两个孩子的压岁钱已经积累到将近 7 万元。" 银行卡在孩子手里,他们觉得压岁钱存起来很开心。"

像闫女士一样的家长不在少数,很多家长会选择将孩子的压岁钱存入银行。每到春节前后,银行也会针对压岁钱开展一系列营销,吸引家长开户。

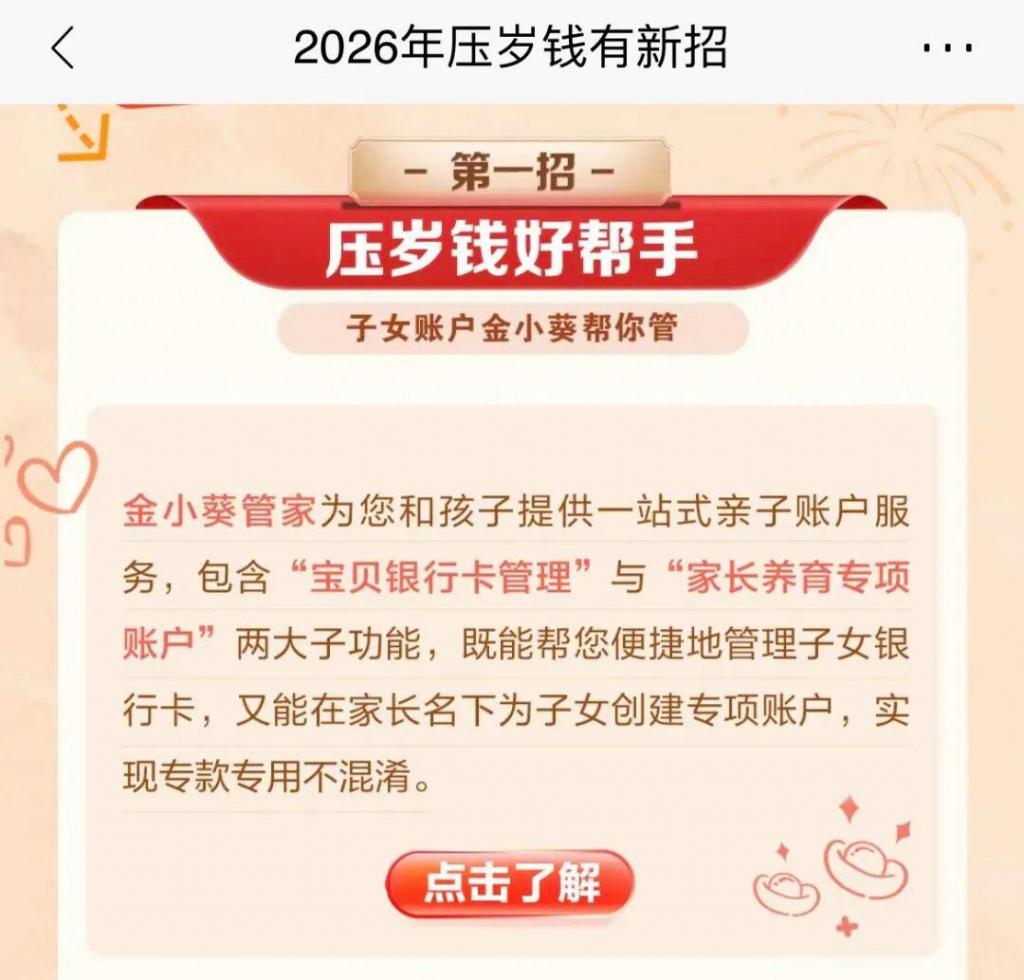

比如招商银行手机 App 显示,该行热门活动上线了 "2026 年压岁钱有新招 " 活动。该行推出金小葵管家服务,包括 " 宝贝银行卡管理 " 和 " 家长教育专项账户 " 两大功能,可以帮助家长管理子女的银行卡,在家长名下为子女创建专属账户。在 1 月至 3 月期间,金卡 M1 及以上客户,开通宝贝银行卡或家长教育专项账户,并且对应资产达到 5 万元,就可以参与抽奖。

来源:招商银行 App

" 广发银行微讯社 " 微信公众号显示,该行为儿童推出专属 " 自由卡 ",打造独立金融账户,实现压岁钱 " 专款专用 "" 亲子共管 ",家长可通过广发银行 App 实时查看资金流向,设置消费限额与场景限制,孩子每笔消费都可以同步推送至家长。

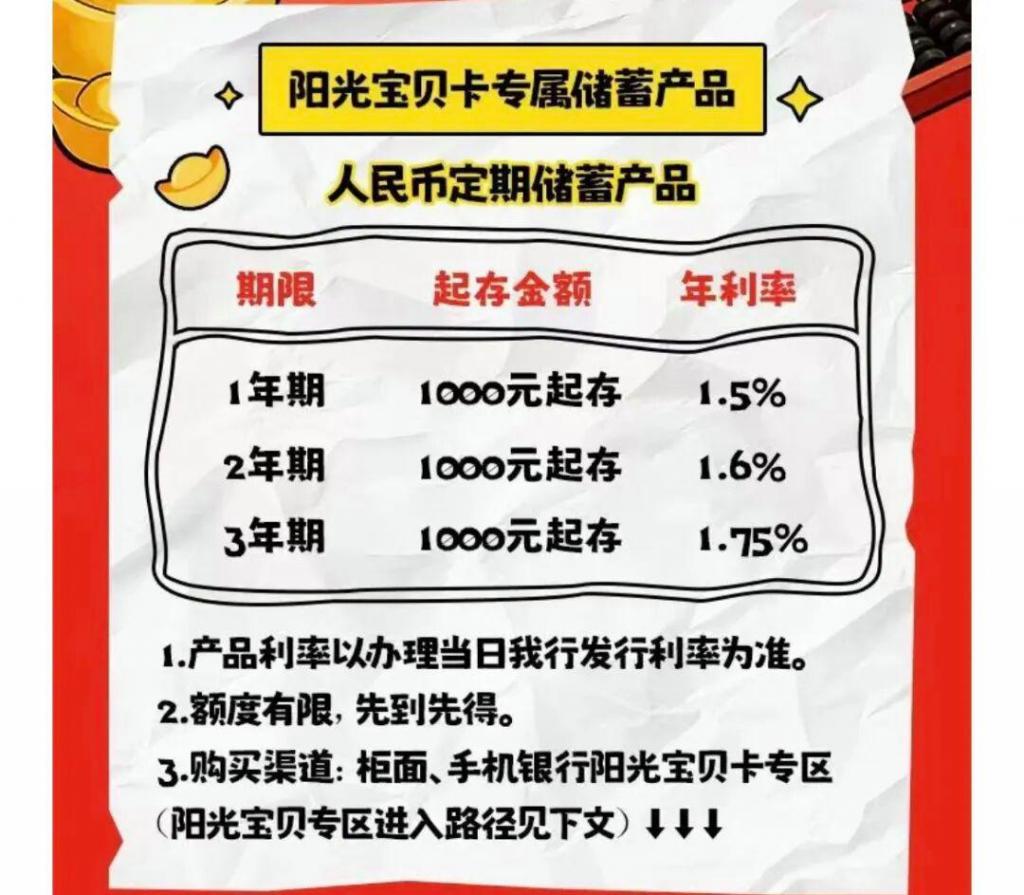

在存款利率上,部分银行针对压岁钱推出专属存单,并且利率也较银行挂牌利率有所上浮。比如,北京农商行推出阳光宝贝卡专属储蓄产品,起存金额 1000 元,1 年期、2 年期和 3 年期年利率分别为 1.5%、1.6%、1.75%,而同期限定期存款挂牌利率分别为 1.15%、1.2%、1.3%,该行 App 显示最新发售的 20 万起存、2 年期大额存单产品年利率为 1.5%。蒙商银行推出的压岁宝存款产品,起存金额 500 元,发行期为 2 月 15 日至 3 月 20 日,1 年期、2 年期、3 年期年利率分别为 1.4%、1.45%、1.75%。

来源:北京农商银行 e 服务微信公众号

苏商银行特约研究员薛洪言对中新经纬表示,银行针对儿童压岁钱推出银行卡和专属存款产品,主要源于银行对零售客群的长期培育与家庭金融需求的深度覆盖。儿童及其家庭被视为银行的长期潜在客户,通过此类产品,银行能够提前与家庭建立金融联系,逐步培养并固化家庭金融使用习惯,从而增强用户黏性。同时,这类产品精准回应了家长希望安全、规范地打理孩子压岁钱,并借助金融工具引导孩子建立基础理财意识的现实需求。

" 以合规的儿童金融产品为载体,不仅满足了家庭小额闲置资金的稳健存放需求,也顺应了当下儿童财商教育的社会趋势,成为银行拓展家庭客群、完善零售金融服务的重要方向。" 薛洪言说。

有投资者转向理财等产品

目前,以未成年人、儿童名义开立的银行卡,账户功能大多受限,通常仅可办理存款类产品,无法购买理财、基金等投资类产品。不过在实际操作中,不少家长会代为管理这笔资金。随着市场利率持续下行,市面上已难以找到年利率在 2% 以上的存款产品,这也愁坏了替小朋友打理压岁钱的家长。

" 两年前,我把女儿的 1 万元压岁钱买了某银行的 5 年期存款,年利率 3.45%。去年,我找到一款年利率 2.8% 的存款产品,而今年 2% 以上的存款产品都找不到了。" 家住河北的胡女士感慨道。

胡女士表示,今年她已经放弃存款产品,打算拿压岁钱购买理财产品。" 理财还有不少低风险、近一个月收益率在 2% 以上的产品,而且期限也更灵活。"

在北京工作的冯先生在接受中新经纬采访时介绍,自己孩子每年有 5000 元左右压岁钱,他会替孩子打理这笔钱,一般会购买定期存款,同时再配置一些基金产品,二者比例约七比三。" 我买的是指数基金,比如沪深 300、中证 500 指数等,中证 500 指数的收益最高,截至目前约 40%。"

不过,他表示,今年的压岁钱还会按照之前的比例投,暂时不考虑增加基金的比例,还是以稳为主。

而北京的李女士则将孩子的压岁钱购买了保险产品。" 孩子每年压岁钱大概 1 万元,我会再添一些钱给他买成保单。" 李女士说。

李女士介绍,两年前她购买了一款分红型的增额寿险,保底利率是 2.5%,这两年分红实现率都能达到 100%;去年,她购买了一只年金险产品,一次性交 2 万元,第五年起的每年 5 月 20 日,保险公司会往银行卡打 520 元,可以终身领取。她认为,这款保险很有寓意,代表父母的爱陪伴永远。

谈到为何不买存款产品时,李女士表示,存款只能锁定短期利率,等两三年到期后还要找新的产品,而保险可以锁定长期收益,等孩子长大后会看到自己的压岁钱增值,需要的时候也可以随时拿来用。

中新经纬也注意到,有的银行在压岁钱营销中,加入了非存款产品。在招商银行的 "2026 年压岁钱有新招 " 活动中,除了存款产品外,还推荐了黄金和保险产品。招商银行 App 页面展示了一款名为金小葵少儿教育金的保险产品,该产品由太平人寿承保。

业内:可围绕安全性与长期成长需求规划

2 月 10 日,中国人民银行发布的《2025 年第四季度中国货币政策执行报告》 ( 下称《报告》 ) 显示,2025 年二季度以来,金融机构资管产品规模加快增长。

央行数据显示,2025 年 10 月末,资管产品规模增速达到资管新规实施以来的最高水平。年末资管总资产余额合计 120 万亿元,同比增长 13. 1%,全年累计增加 13.8 万亿元 ,同比多增 2.2 万亿元。各类资管产品中,资金链上游的银行理财和公募基金市场份额较大,增长也较快,年末增速分别达到 10.6% 和 14.3%。

《报告》指出,近年来,资管产品和银行表内存款增速大体上呈现 " 此消彼长 " 的态势。2024 年以来,存款利率持续下行,一年期定期存款挂牌利率累计下降 0.5 个百分点,而具有类存款特征的现金管理类理财产品同期收益率仍整体高于银行存款利率,其他资管产品收益率水平比现金管理类理财更高。在此背景下,住户和企业资产配置更多转向理财、基金等资管产品,从住户和企业募集的资管资金增速持续上升。

央行在《报告》中强调,随着我国金融市场不断深化,直接融资加快发展,融资渠道更加丰富,居民储蓄资产在银行存款与资管产品等金融资产之间的配置与选择会更加多元。

在薛洪言看来,以低风险、适配孩子成长需求为核心,是当前打理压岁钱的务实理念。

薛洪言指出,随着市场利率下行,传统高利率存款产品日益稀缺,家长在打理孩子压岁钱时,可更多围绕安全性与长期成长需求来规划路径。例如,可选择银行面向家庭或未成年人推出的稳健型理财产品,或兼顾流动性与安全性的货币基金;也可配置侧重教育保障的教育金类保险产品,为孩子的未来教育支出做定向储备。此外,将部分资金直接投入孩子的教育培养、兴趣拓展等成长相关领域,或配置部分黄金资产作为补充选项。

" 不妨结合孩子年龄预留少量资金,由孩子自主规划小额合理消费,在实践中逐步培养财商。" 薛洪言说。