随着四川羽玺新材料股份有限公司(证券简称:羽玺新材,证券代码:872814.BJ)向北交所递交招股说明书申报稿,这家专注于功能性涂层复合材料的国家级专精特新“小巨人”企业,正迎来其资本化进程中的关键一跃。

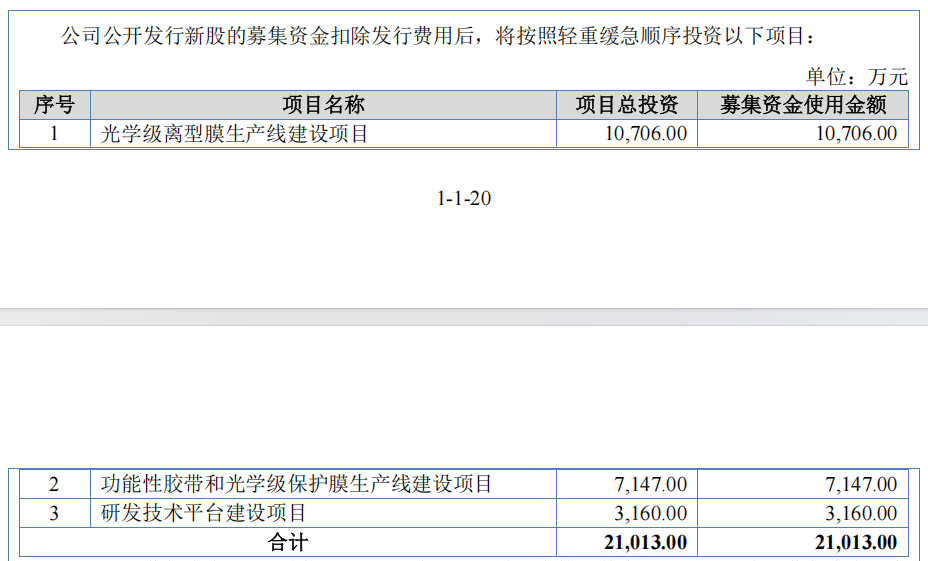

羽玺新材拟公开发行不超过2700万股,募集资金2.1亿元,投向“光学级离型膜生产线建设项目”等三大项目。表面上看,这是一家乘消费电子回暖东风、业绩快速修复的细分龙头。不过,界面新闻记者发现,羽玺新材靓丽的利润增速背后,应收账款攀升、原材料价格波动、募投项目环评未决、增长动力趋缓等多重问题交织,令其上市前景蒙上不确定性。在消费电子行业增速放缓的背景下,公司募集资金扩大产能的合理性、业绩增长的持续性等问题,也引发投资关注。

业绩增速放缓时为何急于扩产?

羽玺新材表示,募集资金最大投向为“光学级离型膜生产线建设项目”,拟投入1.07亿元,占募资总额的50%以上。该项目计划新增年产能约1.2亿平方米光学级离型膜。

一个无法回避的背景是,消费电子行业2024年虽迎来复苏(全球智能手机出货量同比增长6.4%),但增长斜率已明显放缓,IDC预测2025年增速将回落至1.5%。在行业步入存量竞争的关口,羽玺新材逆势大幅扩产,其决策依据备受关注。

这家公司明确表示,该项目“达产后预计可实现营业收入2.56亿元/年”,但同时也坦承:“如果市场开拓、产品研发未达预期,不能成功开发新的行业客户……则公司可能面临新增产能无法及时消化的风险。”

“公司在招股书中并未披露已签订的长期订单支撑产能扩张,仅提及‘基于市场发展前景和业务发展状况’制定募投计划,如果手上没有足够的意向订单或框架协议支撑,单纯讲‘顺应产业升级趋势’,说服力会打折扣,这会让投资者对产能消化能力存疑。” 一位长期关注北交所新股的投资人士向界面新闻记者表示,“消费电子行业需求波动较大,2022年行业去库存周期已导致公司业绩承压,此次新增产能若无法及时消化,可能进一步加剧经营压力。” 值得注意的是,羽玺新材在“重大销售合同”披露部分,与迈锐精密、江苏皇冠等客户的框架协议均为数年前签署,且未显示与本次新增产能直接挂钩的具体采购承诺。

从上市时机来看,羽玺新材的选择也耐人寻味。公司于2023年8月在全国股转系统创新层挂牌,短短两年多时间便冲刺北交所上市。一种市场猜测与财务压力有关。截至2025年6月末,公司账面货币资金为2969.03万元,较2024年末的6897.81万元骤降56.95%,羽玺新材公司解释系“购买短期银行理财产品”。剔除该因素,仅看经营活动现金流,2025年上半年为2385.55万元,虽为正但低于净利润(2133.58万元)。当经营活动现金流持续低于净利润,说明企业的‘账面富贵’并没有完全落袋为安,这种时候上市融资的紧迫性确实可能会更高。

另外,对于业务拓展优先级方面,羽玺新材表示将覆盖消费电子、新型显示、汽车及新能源电池等领域,但未明确排序及新领域拓展的具体规划。在缺乏清晰战略布局的情况下,盲目扩产可能会导致资源分散,或许难以形成新的业绩增长点。

138%到5.79%,盈利增速“断崖式”降速

羽玺新材最令投资者警惕的数据,莫过于盈利增速的急剧收窄。

2022年至2024年,羽玺新材归母净利润分别为1124.84万元、2207.59万元、5269.14万元,2024年同比增速达138.68%。但是,公司2025年前三季度实现营业收入4.47亿元,同比增长9.10%;归母净利润4153.58万元,同比增速骤降至5.79%。

2025年行业景气度并未明显恶化,羽玺新材增速却大幅放缓。这可能意味着,即使不考虑宏观波动,公司自身的增长曲线已进入平台期。此外,毛利率的季度波动也值得关注。2025年上半年公司主营业务毛利率为23.77%,相较2024年全年的24.08%出现微降。其中核心产品光学级硬化膜的毛利率从22.36%骤降至17.64%,降幅达4.72个百分点。羽玺新材解释称,主要系2024年8月收购的子公司苏州璟澜生产线转固,固定成本增加所致。这也暴露出公司在并购整合、成本管控方面的脆弱性。

更值得警惕的是,羽玺新材核心产品的市场竞争正不断加剧。作为国内离型材料细分市场的领军企业,公司面临着斯迪克、世华科技等国内同行的激烈竞争,同时还要应对3M、日东电工等国际巨头的挤压。与国内可比公司相比,羽玺新材研发投入占比明显偏低。2024年,斯迪克、世华科技的研发支出占营业收入比例分别为8.93%和6.32%,而羽玺新材仅为1.97%,这可能导致羽玺新材在高端产品领域的竞争力逐步弱化。

税收优惠政策依赖也成为羽玺新材潜在的业绩波动因素。根据西部大开发企业所得税政策,公司及下属子公司羽玺电子、羽玺科技减按15%的税率征收企业所得税,该政策有效期至2030年12月31日。公司未披露政策取消对净利润的具体影响,但按照2024年 5269.14万元的净利润测算,若恢复25%的基准税率,净利润将减少约632.30万元,降幅达12%。

应收账款“堰塞湖”与存货高企

羽玺新材的财务数据还呈现了另一个不容忽视的软肋——应收账款持续膨胀。

报告期各期末,羽玺新材应收账款账面价值分别为1.55亿元、1.76亿元、2.15亿元和2.04亿元,最近三年年均复合增长率达17.93%。更关键的是,应收账款占流动资产的比重从39.25%一路攀升至2024年末的46.89%,直至2025年6月末仍高达42.88%。

羽玺新材称,因为客户较为分散,给予了主要客户一定信用期。界面新闻注意到,截至2025年6月末,公司1年以上的应收账款余额达324.75万元,且按单项计提坏账准备的应收账款高达446.94万元,计提理由均为“预计无法收回”。这意味着,羽玺新材已经出现了实质性的坏账损失。

存货同样构成资金沉淀。2025年6月末,羽玺新材存货账面价值达1.20亿元,占流动资产比例25.25%,较2023年末的9363.42万元明显增长。公司解释称,存货增长主要系根据市场需求储备原材料及产成品所致,但在消费电子行业产品迭代速度快的背景下,存货跌价风险不容忽视。其中原材料账面余额较2024年末激增24.96%,羽玺新材解释为“应对第三季度传统旺季提前备货”。然而,2025年三季度业绩增速已大幅放缓,这部分高价库存能否顺利消化,仍存疑问。“消费电子行业产品迭代极快,一旦备货节奏踩错,跌价风险是立竿见影的。” 上述投资人士界面新闻记者表示。

环评未批+产能消化挑战

目前羽玺新材的募投项目还面临着环评审批和产能消化的双重不确定性。公司“光学级离型膜生产线建设项目”和“功能性胶带和光学级保护膜生产线建设项目”截至招股说明书签署日均未取得环评批复。

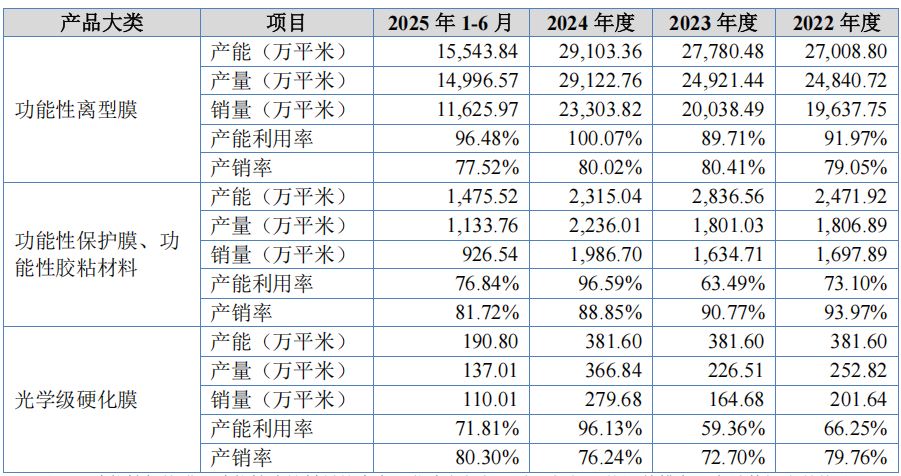

募投项目环评是项目开工的前置条件,也是IPO审核中关注的核心合规问题。虽然羽玺新材表示将在“取得环评批复后进入项目建设阶段”,但未明确预计获批时间,也未披露备选方案。即便项目顺利投产,新增产能的消化也面临挑战。羽玺新材目前功能性离型膜的产能利用率在89.71%至100.07% 之间,功能性保护膜及胶粘材料的产能利用率则在63.49%至96.59%之间,部分产品仍有产能富余。在此情况下,募投项目将进一步扩大产能,市场开拓压力不容忽视。

另一个核心争议在于投资回报预期。羽玺新材测算,光学级离型膜生产线项目税后内部收益率为14.16%,静态回收期8年。但该测算建立在一个关键假设上:项目完全达产后年营业收入2.56亿元,且产品售价、成本保持稳定。需要注意的是,8年回收期在制造业中已属偏长,且该测算未充分考虑行业竞争加剧导致的单价下行风险。另外,羽玺新材的功能性离型膜的销售单价已从2022年的1.79元/平方米降至2025年上半年的1.68元/平方米,呈持续下滑态势。若该趋势延续,募投项目的实际收益率可能显著低于测算值。

从业务质地看,羽玺新材并非没有亮点。公司手握117项专利、深度绑定华为/小米/苹果供应链、在离型膜细分市场占据领先地位,这些都为其中长期发展提供了基础。2024年业绩的强劲反弹,也证明其在行业景气周期具备较强的业绩弹性。然而,资本市场的定价从来不只是为“过去”定价,而是为“未来”的确定性买单。对于羽玺新材而言,能不能兑现增长承诺才是关键。