界面新闻记者 |

受美伊冲突影响,霍尔木兹海峡紧张局势正迅速传导至全球航运市场。

航运情报机构Alphaliner统计显示,在中东局势升级后的数日内,大量船舶暂停进出霍尔木兹海峡,在波斯湾港口停靠或海上抛锚等待。目前约有130至140艘集装箱船滞留在波斯湾区域,合计运力约47万TEU,约占全球集装箱船队约2%的运力规模。

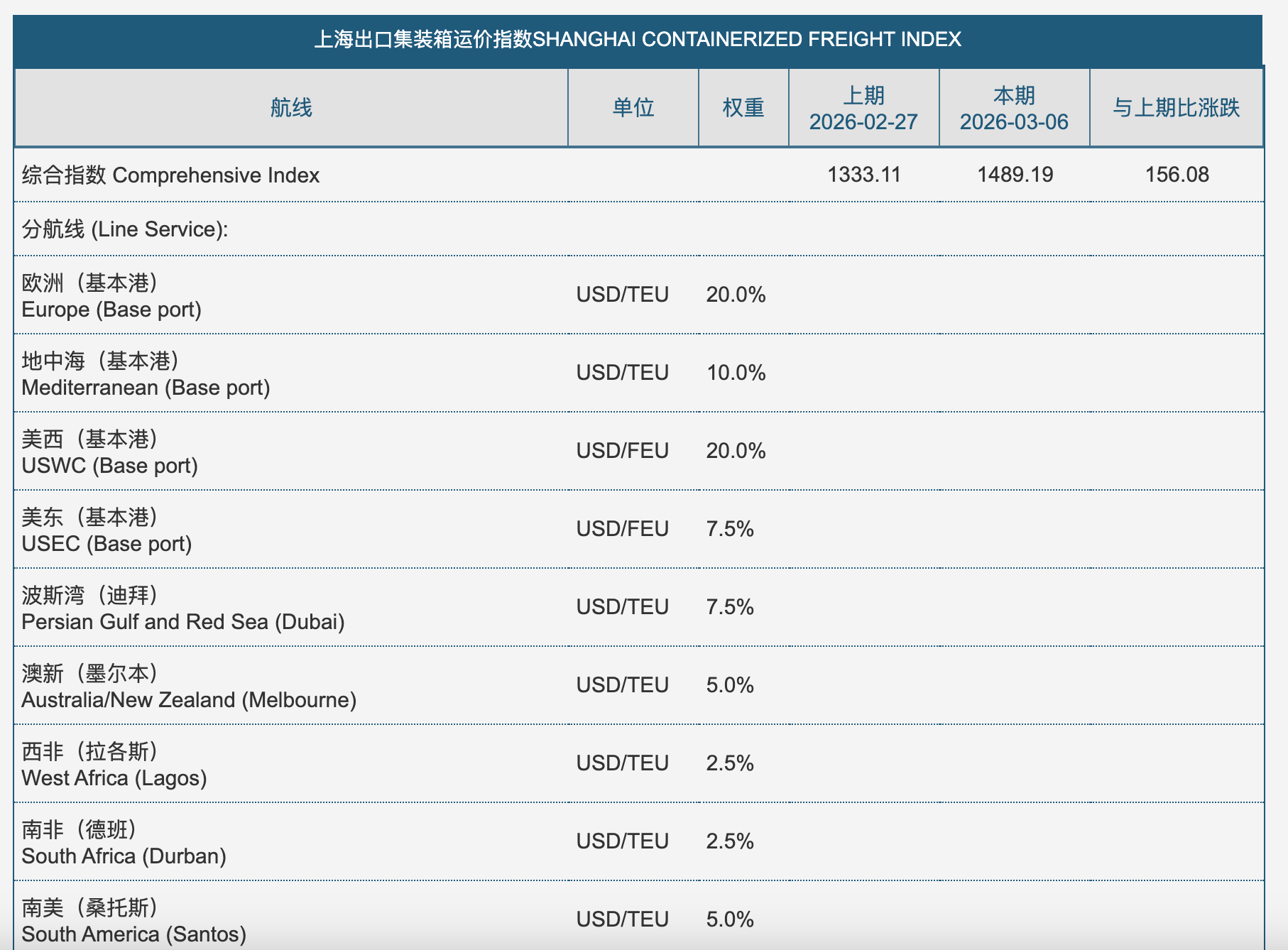

最新一期上海出口集装箱运价指数(SCFI)显示为1489.19点,较上一期上涨156.08点。其中,受中东局势直接影响的波斯湾、南美和中南美航线运价涨幅最为显著,其中波斯湾航线周涨幅超过70%,南美及中南美航线涨幅亦超过50%。

此外,含欧洲、地中海、美西、美东在内的四大航线运价均走高。上海出口集装箱运价指数(SCFI)被视为全球集装箱运输市场的重要风向标,其统计的四大远洋航线运价,基本覆盖了全球最核心的跨洲贸易航线。

值得注意的是,四大远洋航线本身并不直接经过霍尔木兹海峡。但运价的同步走高,仍显示出地缘风险正影响市场预期,向全球航运价格体系进一步传导,这也使得部分船公司不得不开始重新评估航线安排与运营计划。

在资本市场上,航运股近期也出现明显反应。马士基、赫伯罗特、长荣海运等多家船司股价出现上涨,市场普遍押注地缘风险可能推高运价,从而改善航运企业盈利预期。

上海国际航运研究中心高级市场分析师邵斐告诉界面新闻,运价上涨既受到中东局势带来的市场恐慌情绪影响,也与春节后需求季节性回升有关,两者叠加推动运价上行。此外,受集运指数期货等金融因素影响,市场预期也会在一定程度上导致运价波动。

航线重构,运价仍有变数

短期来看,SCFI指数普遍上涨,但长期运价走势仍未明朗。从数据上看,受困运力对全球航运市场形成压缩。“相当于在全球船队这个‘盘子’里减少了一部分运力。”上海国际航运研究中心高级市场分析师邵斐告诉界面新闻。

不过,她同时指出,这种运力变化不能简单理解为运价必然长期上涨。在她看来,运价走势存在多种可能。

第一种可能是运力转移。若霍尔木兹海峡长期受阻,中东地区集装箱运输需求大幅削减,原本投向波斯湾航线的船舶可能被调配至其他航线,例如亚欧航线或跨太平洋航线,以寻找新的货源市场。

“当这些运力进入其他航线后,局部航线的供给将随之增加,原有供需结构也会发生变化。”邵斐表示,在这种情况下,部分航线运价可能出现新的波动:一方面可能因运力增加而回落,另一方面也可能在因运力增加造成港口拥堵的情况下出现阶段性上行。

另一种可能则来自航线绕行。如果部分中东港口或船舶获得豁免条件,船公司可能通过绕行或转运等方式维持航线运行。在这种情形下,航运需求得以延续,但运输距离拉长、船舶周转效率下降,有效运力反而会被压缩,从而对运价形成支撑。

邵斐向界面新闻表示,当前航运市场正处于多重变量交织阶段,很难仅从静态供需关系判断运价走势。

在此背景下,业内也开始讨论替代运输方案。

其中一种思路是通过沙特红海港口进行转运。相较于波斯湾和阿曼湾部分港口已受到冲击,沙特红海港口目前相对安全。如果货物运往欧洲,可以经苏伊士运河进入地中海再抵达欧洲港口,航线仍具有可行性。

但若货物需要从中东运往东亚或东南亚,航程则将明显拉长。邵斐向界面新闻指出,经红海进入地中海后再绕行好望角返回亚洲,单航程可能超过1.5万海里。若从红海向南经曼德海峡进入印度洋再抵达远东,航程可缩短至5000至6000海里,但将面临胡塞武装袭击风险。

“在这种情况下,无论选择哪条路线,船公司都需要在高成本或高风险之间作出权衡。”她表示,对船司而言,当前航线选择正陷入两难:要么承担更高风险维持航线低成本,要么绕行避险,但需付出高昂运营成本。

事实上,部分船司已经开始尝试调整航线。

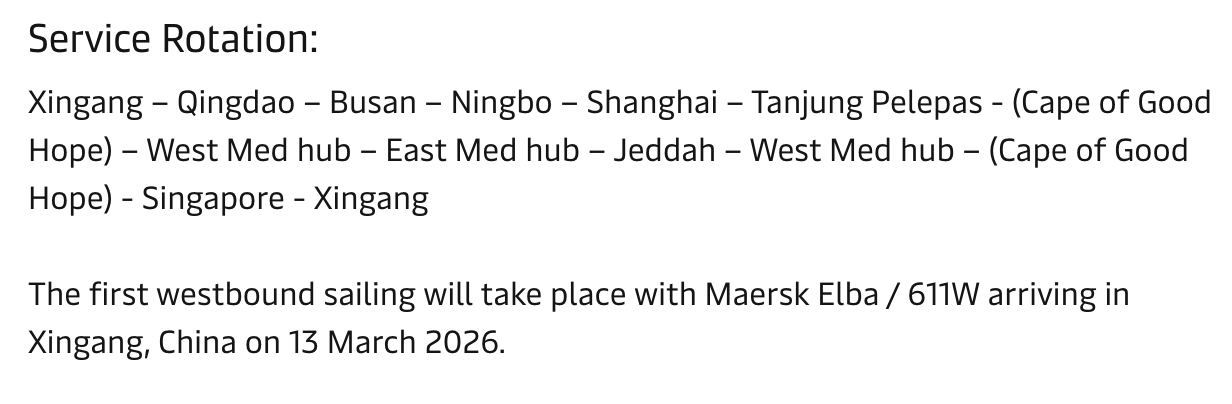

3月6日,马士基联合“双子星”联盟伙伴赫伯罗特宣布推出全新亚欧航线AE19,旨在绕开高风险海域,通过绕行好望角并挂靠沙特吉达港,为受困的亚欧及中东供应链提供替代通道。首航执行船舶Maersk Elba预计将于3月13日抵达首站天津新港。

一位马士基内部人士向界面新闻透露,该航线由原来的FM1和ME11两条航线组合而成,并通过吉达港承担中东货物的转运功能。

界面新闻记者按航线挂港顺序粗略测算,AE19完整循环航程约为3万海里。相比传统经苏伊士运河的亚欧航线,该航线由于两次绕行好望角,整体航程增长1倍以上,意味着船公司的运营成本将显著上升。

航运咨询机构Xeneta首席分析师Peter Sand近期指出,中东局势升级叠加红海袭击风险,使航运公司同时面临波斯湾与红海两大关键航道的不确定性,全球航运网络正在承受前所未有的航道压力。

风险与成本双压,船司面临两难

相比运价变化,更直接的挑战体现在船司运营层面。

多位业内人士向界面新闻表示,在霍尔木兹海峡局势尚未明朗的情况下,船公司与货主普遍采取观望策略,中东方向的货物运输基本暂停,市场呈现“有价无市”的状态。

目前最确定的变化是航运成本正在快速上升。邵斐告诉界面新闻:“船舶只要抛锚停驻,船员工资、船舶租金以及日常运营成本都会持续产生。”对于已经进入波斯湾区域的船舶而言,长时间等待意味着运营成本不断累积,而能否顺利完成该航次仍不确定。

战争保险费用也在迅速攀升。多家国际保险机构已对相关航线提高风险费率,部分保险公司甚至取消承保相关航段。

截至目前,包括Gard、Skuld、NorthStandard在内的多家国际船东互保协会已发布通知,取消或调整波斯湾及霍尔木兹海峡附近水域的部分战争风险保险条款,这使得部分船舶即便具备航行能力,也因缺乏保障导致难以进入相关海域。

有业内人士告诉界面新闻,目前战争险费用已经处于“要么不保,要么价格极高”的状态,这使得航运企业在航线选择上面临更大压力。

另一方面,高风险环境也可能带来短期的高收益机会。在油轮市场,情况则更为明显。部分VLCC(超大型油轮)中东航线日租金报价近期已达到40万美元以上,显示出高风险环境下油轮运输已出现“高风险、高收益”的市场特征。

在集装箱领域,对于一些规模较小或风险偏好更高的船司,可能也会选择继续运营相关航线。但对于多数大型集装箱航运公司而言,决策则更为谨慎。

多家船司已相继发布紧急运营调整及不可抗力声明。长荣海运(Evergreen Marine)、达飞轮船(CMA CGM)、万海航运(Wan Hai Lines)以及宏海箱运(RCL)等船司宣布暂停或调整部分中东航线,并对相关货物实施改道运输或备用港卸货等措施。

各船司同时表示,由此产生的改港、滞期、仓储及转运等额外费用和相关风险,需由货主或托运人自行承担。对于船司而言,在高风险与高成本之间寻找平衡,或将成为未来一段时间的重要经营课题。

邵斐向界面新闻表示,油轮运价已经明显上涨,但集装箱航运市场的变化仍需时间传导判断。疫情期间集装箱运价曾大幅飙升,船司意外盈利丰厚。原因是全球港口和物流体系一度出现系统性瘫痪,供应链长时间失衡,从而形成持续性的连锁反应。然而当前局势仍难定论。

不容忽视的是,中东局势正牵引油价剧烈波动。而燃油成本通常占航运企业运营成本约三成,一旦油价上涨,在航线绕行背景下船公司的运营成本还将继续上升。

“如果冲突短期内缓和,航线恢复后供需关系可能迅速回到原有状态。但若风险持续,船司可能通过绕行或运力调配应对,最终结果将取决于不同企业的经营策略。”邵斐告诉界面新闻。

“盈利前景仍未明朗,但成本与风险双双上升,已成为船公司的确定性压力。”她补充说道。

有最新市场传闻称,伊朗伊斯兰革命卫队宣布在符合其要求的前提下,霍尔木兹海峡最快可以从3月11日起复航。