界面新闻记者 |

界面新闻编辑 | 谢欣

6月29日,成都先导宣布终止收购海纳医药。

在此3个月前,成都先导曾发布重大资产重组事项公告,计划以现金方式受让海纳医药约65%的股权。交易完成后,前者将成为后者控股股东。

而据本次公告,该交易终止的原因在于各方未能就交易方案、交易价格、交易对方范围、业绩承诺等核心条款达成一致。

成都先导称,各方对终止本次重大资产重组无需承担任何违约责任,该事项也不会对公司业务开展、生产经营活动和财务状况造成不利影响,亦不存在损害公司及股东特别是中小股东利益的情形。

6月30日,成都先导股价开盘低走,跌幅一度超7%,收盘价报16.08元/股,跌0.99%,当下市值64.43亿元。而与之可比的是,公司公布该重大资产重组事项后一日,股价曾高涨超8%。

同日,成都先导向界面新闻表示,公司会继续探索通过并购整合符合公司发展需求的标的,寻求合适的时机完成能够支持公司中长期发展策略的并购,从技术互补、规模扩张或市场拓展等方面进一步提升上市公司的综合竞争力。

7月1日,界面新闻致电海纳医药此前创业板招股书披露的董秘办电话、官网集团电话,询问未来是否还有出售或IPO计划,但两个电话均未接通。

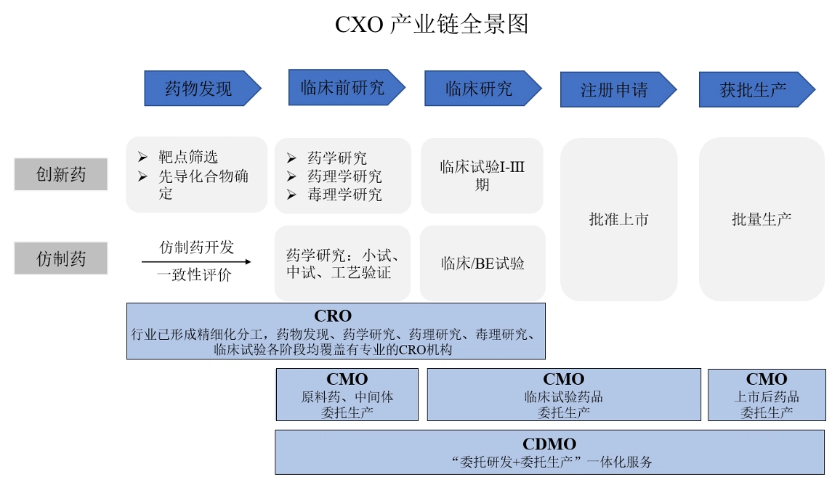

实际上,前述买卖双方均属于CXO(医药合同外包)公司,两者间的收购也就是一场同业公司整合。

界面新闻注意到,医药外包行业下行期,这类交易并非孤例。今年1月,“培养基第一股” 奥浦迈即宣布收购临床前CRO(医药研发外包)公司澎立生物100%股权。这两笔收购的相似点在于,买卖双方的体量都不算大,买方可以扩展业务、增厚业绩,卖方也都经历了IPO失败,即缺少退出通道。

可以参考的是,据奥浦迈6月公布的交易方案,该交易对价为14.51亿元,未来三年卖方并表扣非净利润业绩对赌合计1.95亿元。以2024年末为评估基准日,澎立生物资产总额12.16亿元,归母股东权益9.27亿元,年度净利润4515.86万元。界面新闻以此计算,该交易评估增值率56.62%,市盈率约为30倍。目前,该交易正在推进中。

成都先导和海纳医药的业绩规模同样不大,两者在业务和客户结构上也可以形成互补。

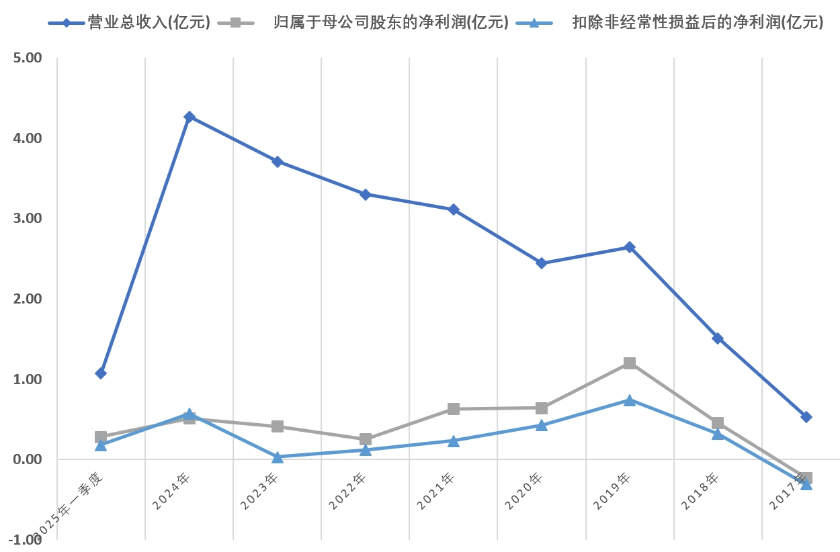

2020年至2024年,成都先导营收由2.44亿元增至4.27亿元,同期归母净利润则由6402.32万元反降至5135.71万元。2020年至2022年,海纳医药营收由5681.83万元增至2.71亿元,归母净利润由-2871.30万元扭亏至6801.77万元。2023年上半年,这两个数字则分别2.26亿元、7318.21万元。

业务上,成都先导定位于原创新药药物发现领域,也就是处于药物开发链条的前段位置。其主营业务为新药研发服务、以及不同阶段新药在研项目权益转让。另外,公司也有持续推进的自研项目,未来可能有自己的药物上市,或通过上市许可人制度(MAH),即委托他人商业化生产,实现自己药物的上市销售。

海纳医药则是一家从事仿制药、改良型新药研发的一体化全流程医药研发企业,其业务模式即为“CXO+MAH”,主要业务可分为医药研发服务和自持品种销售两大类。换而言之,其服务对象并非原创新药,但拥有工艺开发、优化、商业化生产等后段能力。

但一方面,创新药行业进入资本寒冬,下游创新药公司客户囊中羞涩、削减预算,上游外包公司的业绩自然也就遇冷。另一方面,随着医保控费、一致性评价、带量集采等行业政策相继落地,仿制药和仿制药外包业务赚钱的窗口期也在收窄。

具体而言,带量集采政策最初本让原先不占有市场份额的公司看到了抢食市场的机会,由此也养肥了不少做一致性评价、开发仿制药的外包公司。但随着入局者越来越多,早在品种被纳入集采范围、产品中标放量之前,外包公司的开发价格就先“卷”了起来,同品种批件数量迅速增多,又加剧了被纳入集采的节奏和中标产品价格降幅。

业内资深人士华义文曾向界面新闻举例,早先外包公司一套生产工艺只卖给一两家企业(即对一个品种开发一两套生产工艺),后来开始卖到5、6家(即开发5、6套生产工艺),甚至更多。当下,一个普通固体口服制剂的批件价格便宜到可能只要小几百万。他跟踪的某个品种在2023年还只有一家原研和一家仿制药,2024年已经增加到10家过评,足够被纳入集采范围。

据海纳医药IPO阶段回复意见文件,2022年起,公司多次开发产生的收入及占比大增,2023年上半年达到7478.37万元,在公司总收入中占比33.09%。其在招股书中也提示了带量集采导致公司业务订单来源减少的风险,包括部分公司对中选品种的研发投入积极性下降,导致公司相关品种订单减少;以及部分实力较弱的公司被市场淘汰,导致公司客户群体减少。

而在本次交易对价等分歧下,这两家公司各自将走向何方还未可知。