界面新闻记者 |

保险业肩负风险保障与资金融通等重任,但因保险销售违规等问题,消费者维权、投诉并不少见。近年来,监管部门对于保险领域从严监管,推行“报行合一”政策,引导行业回归理性经营。

从罚单情况看,界面新闻记者梳理企业预警通数据发现,2025年保险机构共收到金融监管总局及派出机构、央行、证监会的罚单共4694张,同比增长4.80%。

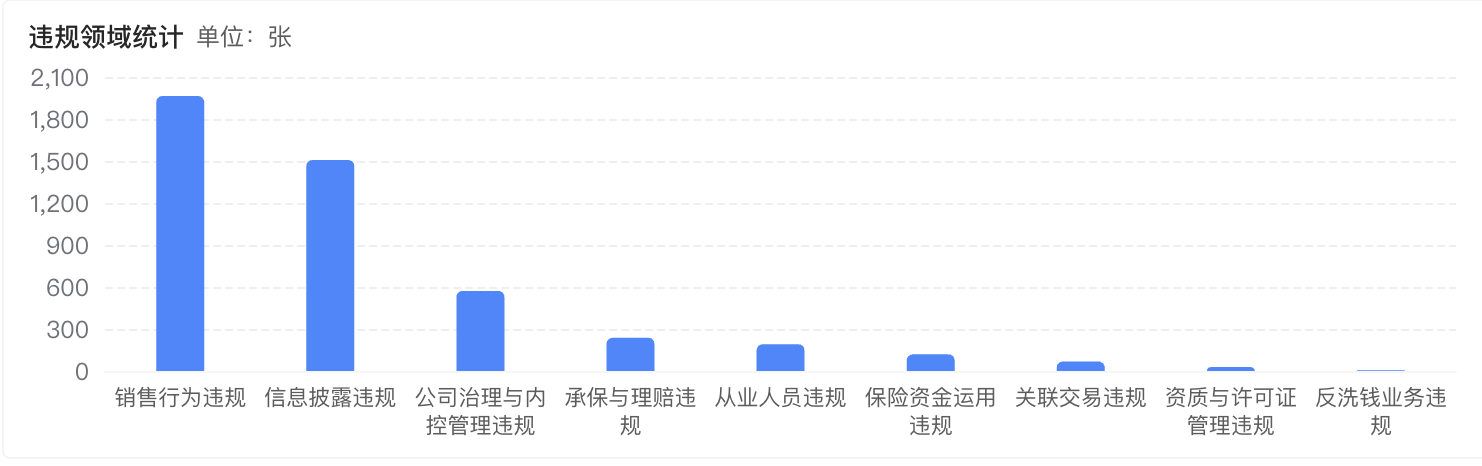

其中,因销售行为违规而收到罚单的数量为1965张,占比超四成,是保险机构收罚单最主要的原因,因承保与理赔违规收到的罚单共237张。

而销售行为违规、承保与理赔违规均直接涉及侵犯消费者权益。2025年,哪些险企因上述原因领罚单数量最多?消费者在购买保险或咨询保单时,应注意哪些问题?

2025年保险机构罚单情况

整体来看,根据企业预警通数据,2025年保险机构共收到监管部门罚单共4694张,其中财险公司2454张,寿险公司2108张,保险资管机构130张。

细分来看,2025年,销售行为违规的相关罚单数量为1964,占比达到41.86%。2024年这一数据为40.25%。2025年,这一占比提升1.61个百分点,罚单数量增加162张。

具体来看,销售行为违规均涉及侵犯消费者权益,主要包括虚假中介业务套取费用;给予或者承诺给予保险合同约定以外利益;未按规定使用经批准或备案的保险条款、保险费率;利用开展保险业务牟取不正当利益;欺骗投保人、被保险人或者受益人;委托无资质机构/人员从事保险销售活动;虚假或违规宣传;唆使、诱导保险代理人进行违背诚信义务的活动;未履行充分告知义务;夸大保险责任/收益、隐瞒退保损失、混淆产品类型;委托无执业证人员展业并支付佣金。

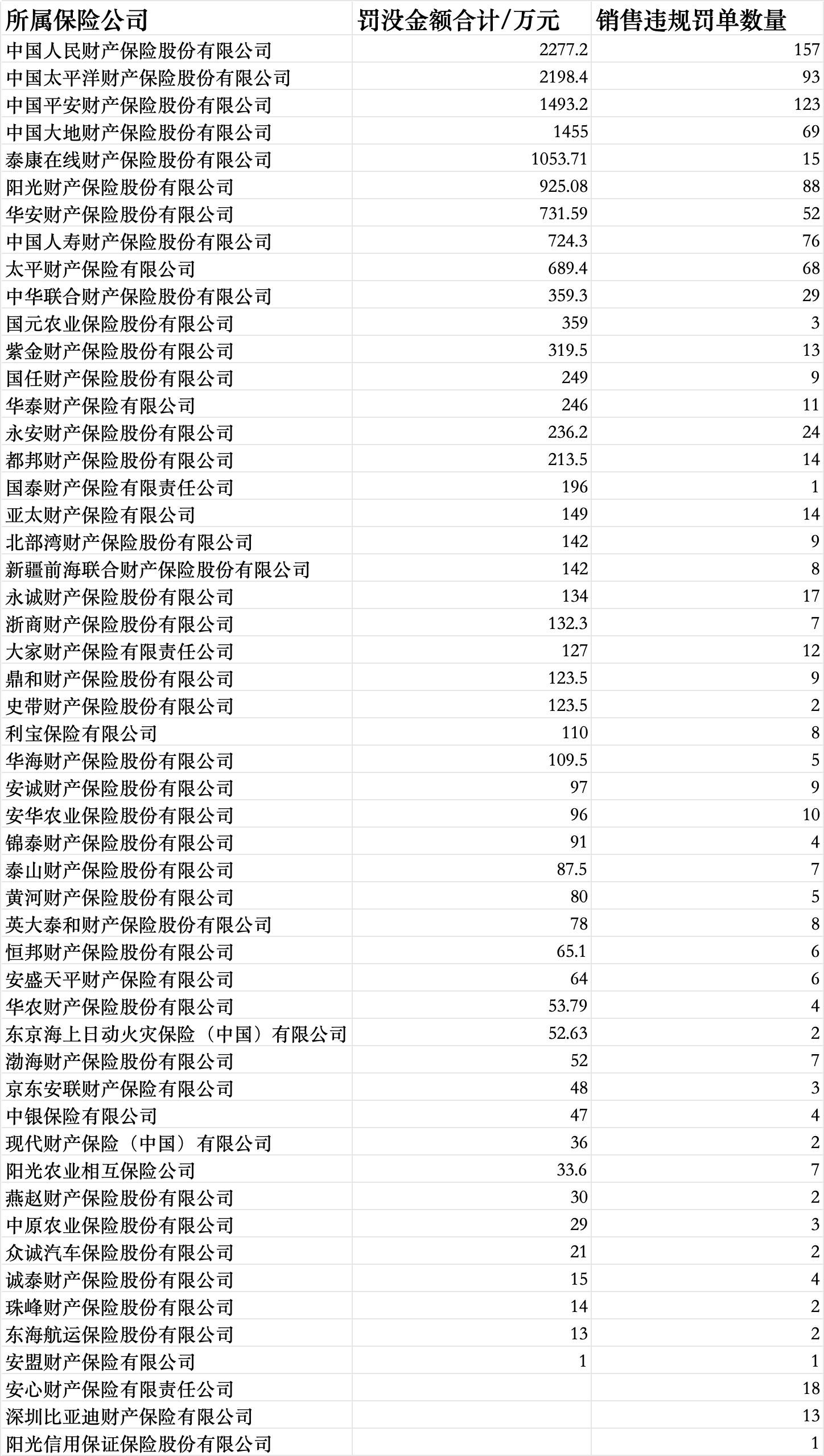

界面新闻记者根据因销售行为违规领罚单的当事人(个人、总公司及分支机构)所属保险公司(下同)统计发现,财险公司中,2025年,中国人民财产保险股份有限公司、中国太平洋财产保险股份有限公司被罚没金额最多,均超过2000万元,中国平安财产保险股份有限公司、中国大地财产保险股份有限公司、泰康在线财产保险股份有限公司也均超过千万元。

从罚单数量看,2025年中国人民财产保险股份有限公司因销售行为违规领罚单数量最多,达157张。

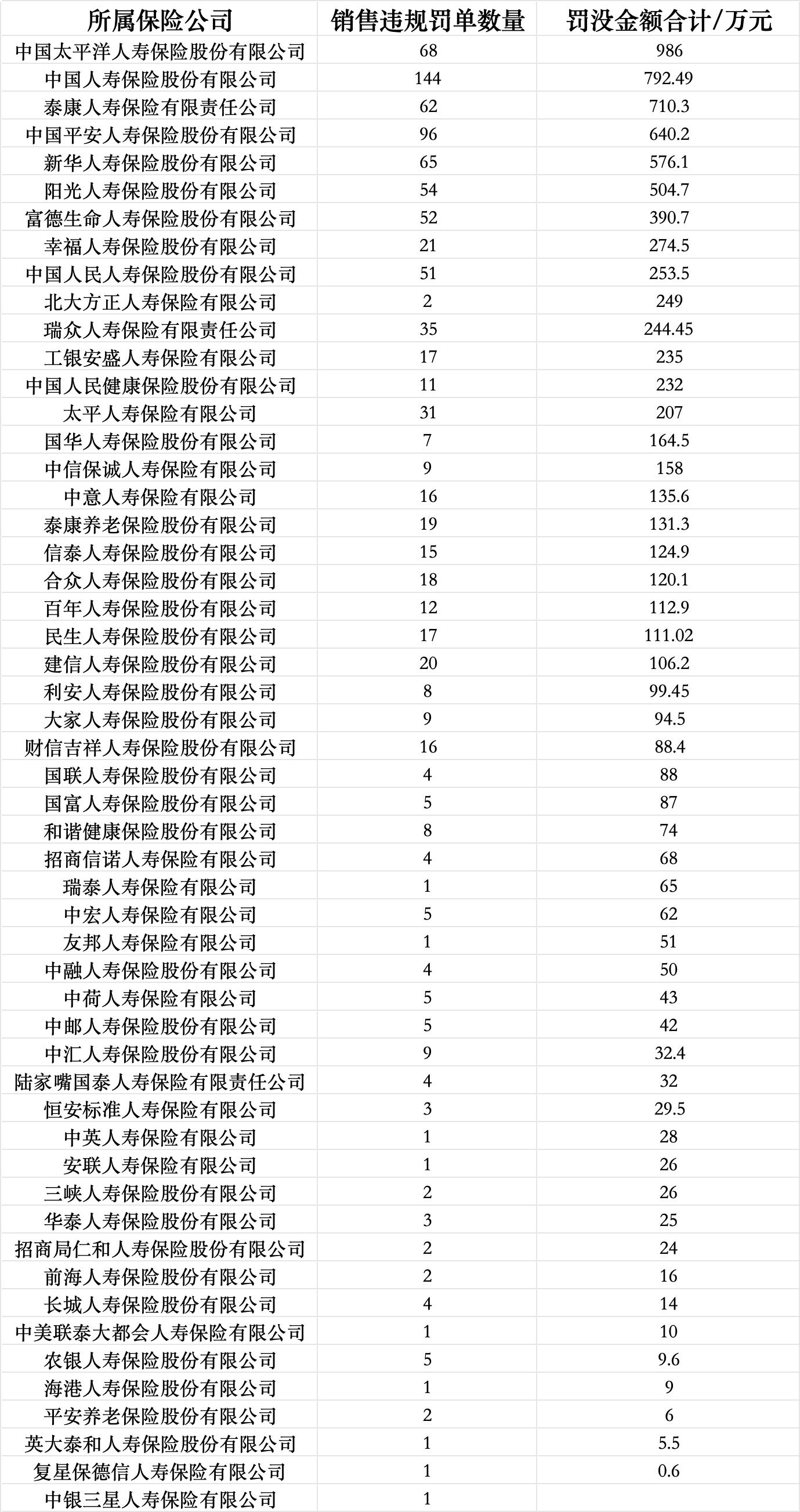

寿险方面,2025年,中国太平洋人寿保险股份有限公司因销售行为违规所获罚金最多,合计达到986万元,其次为中国人寿保险股份有限公司,近800万元。

从罚单数量来看,因销售行为违规所收罚单最多的保险公司为中国人寿保险股份有限公司,达到144张,其次为中国平安人寿保险股份有限公司96张。

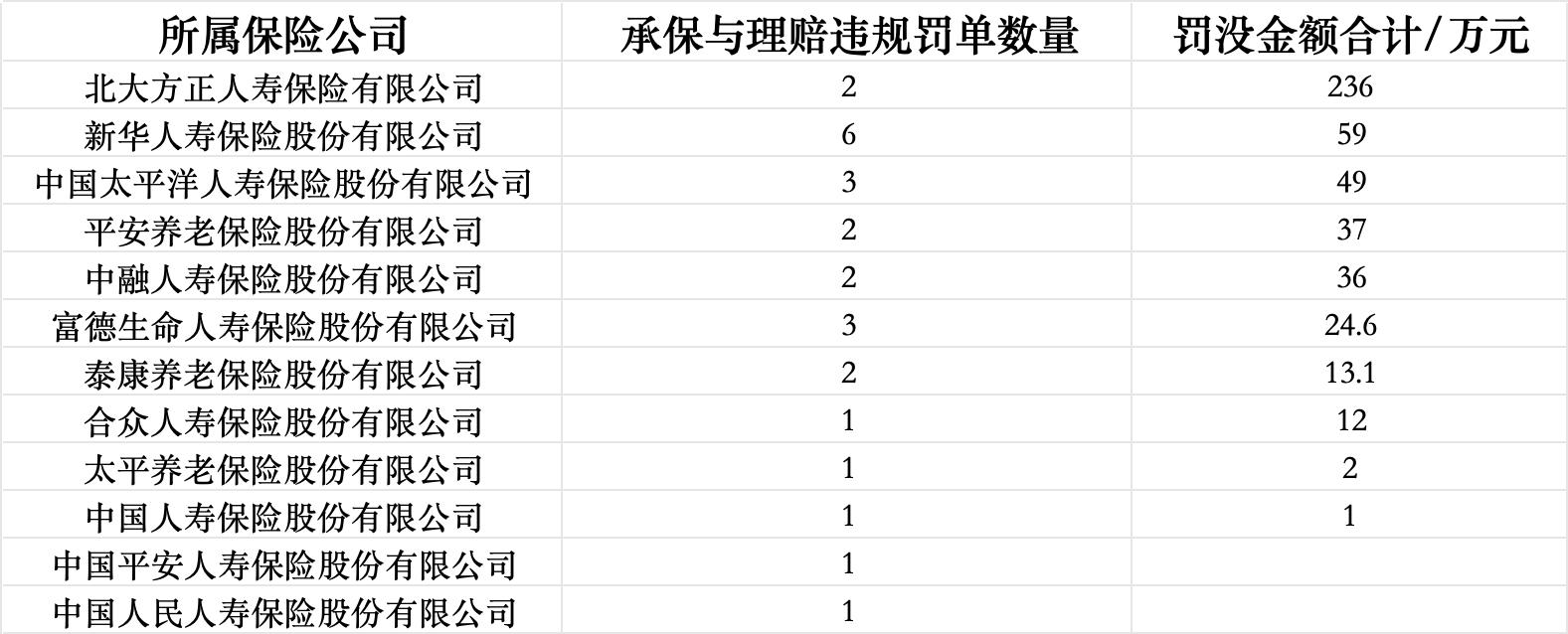

承保与理赔违规也涉及到消费者权益保护问题,主要包括虚假承保理赔;未按规定办理再保险;拖延或无理拒赔;编造虚假事故或夸大损失程度骗取保险金;挪用、截留、侵占保险费。

2025年,保险机构因承保与理赔违规收到罚单共计237张,相比2024年的249张有所减少。

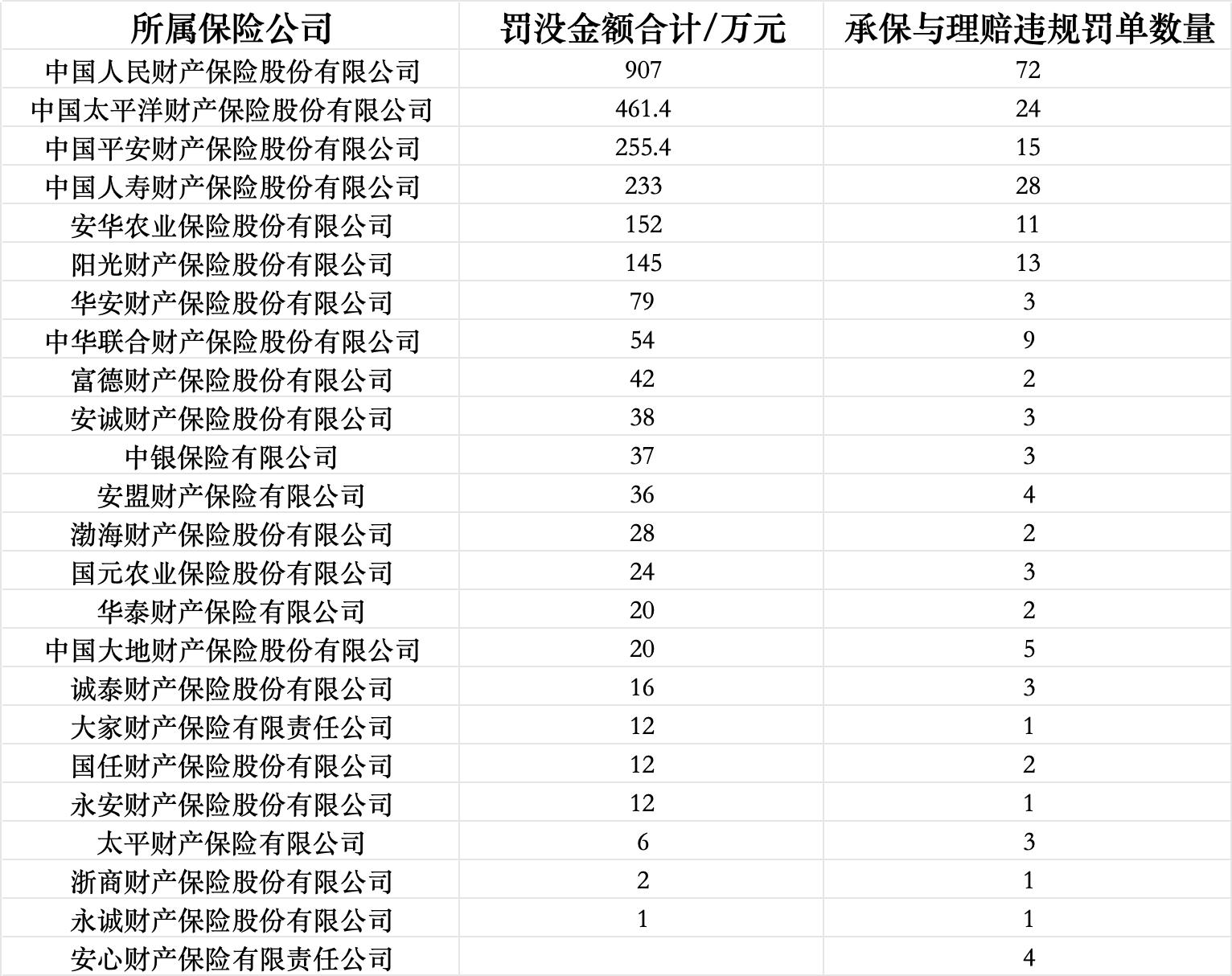

具体来看,2025年,因承保与理赔违规问题被罚没金额最多的财险公司为中国人民财产保险股份有限公司,共计被罚没907万元,所收相关罚单数量也最多,达到71张。中国太平洋财产保险股份有限公司紧随其后,2025年因承保与理赔违规问题被罚没461.4万元,所收罚单共计24张。

寿险方面,2025年,因承保与理赔违规问题被罚没金额最多的寿险公司为北大方正人寿保险有限公司,罚没金额为236万元;罚单数量最多的为新华人寿保险股份有限公司,共6张。

消费者如何避免“掉坑”?

事实上,在人身险领域,2023年金融监管总局全面推进“报行合一”政策;在财险领域,非车险“报行合一”政策也于2025年11月1日全面实施,车险领域则早在2018年开始施行。

“报行合一”是指保险公司应严格执行经备案的保险条款和保险费率,确保备案内容与实际经营行为完全一致。推行“报行合一”政策,旨在促进取消返佣赠礼、让保费回归真实价格,以解决行业长期存在的渠道费用恶性竞争等问题,缓解行业负债成本压力。

有业内人士表示,深入实施“报行合一”,不仅规范了市场秩序,也推动了保险公司通过产品和服务打造核心竞争力。特别是在银保渠道,保险公司无法再依赖“贴补手续费”等高返费策略来吸引消费者,行业竞争重点将切换到产品本身和服务质量上。这一转变倒逼险企开发差异化的产品,以及探索销售渠道的多元化。

不过,从前文数据可以看出,“报行合一”政策推行后,2025年相关罚单不降反增。苏商银行特约研究员付一夫认为,核心是多重因素叠加导致。

“一方面,监管力度持续加大,监管手段更加穿透,不再局限于表面核查,而是从费用结构、资金流向、业务台账等多维度交叉核验,过去‘打擦边球’的违规操作被大量查处,违规行为曝光度提升。”付一夫对界面新闻表示,另一方面,行业竞争格局加剧,银保渠道成为各家险企的必争之地,部分机构仍抱有侥幸心理,在‘大账’手续费受限后,通过‘小账’等隐蔽方式突破费用限制,变相违规。

“此外,部分机构合规文化未落地,制度与执行脱节,一线业务端违规行为难以有效管控,同时监管对违规行为的认定更细致,进一步推动了罚单数量的增长,本质是政策落地过程中对行业乱象的集中整治。”付一夫补充道。

那么,消费者购买保险或咨询保单时,如何避免掉入销售人员违规销售可能带来的“坑”?

付一夫提示到,消费者需重点关注三点:一是明确自身需求,摒弃‘高收益’误导,认清保险核心是风险保障,不盲目轻信绝对化承诺;二是仔细研读保单条款,重点看清保险责任、责任免除、退保规则等核心内容,不理解的及时咨询官方渠道,拒绝他人代签、代填;三是选择正规持牌机构和人员办理,不向个人转账缴费,警惕私下返点等违规行为。

“关于权益保护,建议消费者主动留存销售录音、聊天记录等证据,遭遇误导销售、拖延理赔等问题时,优先与保险公司协商,协商无果可拨打12378监管投诉热线维权;同时警惕‘代理退保’黑产,拒绝虚假维权,守住个人信息安全,通过正规途径维护自身知情权、公平交易权等合法权益。”付一夫告诉界面新闻。