“铜牛”再临,这个中部大省的机会来了

图片来源:江西 · 日报

金属铜正迎来自己的 " 高光 " 时刻。

今年以来,相关概念板块一路 " 狂飙 "。就在这几天,作为全国有色金属企业营收 " 领头羊 ",江西铜业 ( 600362 ) A 股总市值突破 1000 亿元,连带其背后的江西鹰潭和上饶两市颇具特色的铜业引发关注。

" 铜牛 " 因何而来?有分析指出,作为 AI 数据中心多个关键部件的材料,铜的需求激增,叠加美国对多款进口铜产品推出 50% 关税,大大推高铜价。我国作为工业大国,目前是全球最大的铜产品生产国和消费国。

目光向内,江西是我国重要的有色金属矿产资源大省,一个最 " 出圈 " 的例子是,伴随新能源汽车产业崛起,走上锂电池产业发展 " 快车道 " 的锂矿大市宜春。而在锂之外,作为有色金属的 " 全科生 ",江西还有大量 " 宝藏 " 亟待走上下一个风口。

打开地图,江西处于六个省份的 " 包围 " 之中,东邻闽浙,南连广东,西靠湖南,北接鄂皖。但对比周边,江西存在感稍显不足,曾被网友评论为 " 阿卡林省 "," 环江西万亿 GDP 城市带 " 等 " 落差 " 更是其心头之憾。

当又一个有色金属在新兴产业的发展下实现 " 逆袭 ",手捧 " 金饭碗 " 的江西能否打破窘境?

" 铜博士 "

回顾人类历史的三次科技革命,都有铜矿的身影。

演进到现在,铜在电力、建筑、家电、交通运输等行业应用之广,以至于其需求和价格能反映经济活动的状况。有行业分析者指出,当经济繁荣时,铜的需求增加,价格上升;而在经济衰退时,铜的需求减少,价格下跌。因此,铜的价格变动常被视为经济状况的晴雨表,而铜也因此被赋予了 " 铜博士 " 的称号。

德兴铜矿 图片来源:华北科技学院融媒体中心

眼下,伴随以 AI 为代表的第四次科技革命隐现,铜正踏上新一轮周期。

去年,英伟达在 GTC 上推出全新 Blackwell 芯片与超级计算平台,采用铜互连和液冷技术,黄仁勋还对铜连接方案进行了特别讲解,强调其在降成本和性能上的优势。此前,业内关注更多的是光互连的形式,有关 " 光退铜进 " 的讨论也开始发酵。

尽管目前的共识是,铜取代光可能性不大,但由于与通电紧密相关,在新兴科技产品中,铜的重要性也愈加难以忽视。因智算需求大涨而迎来建设高峰的数据中心,配电设备、接地与互联、管道暖通空调均有铜的参与;而电动车的锂电池、电磁扁线、高压线束等同样离不开铜,一辆纯电车用铜量,是燃油车的 4 倍。

甚至可以说,放在全球科技竞争的层面上,铜材的供应可能发挥关键性影响,被美国纳入最新一轮 " 对等关税 " 名单的原因也不难理解。

放眼国内,谁能构筑起铜的战略支撑、同时在新一轮增长中获益?

纵观此轮因金属铜概念板块上涨带动的企业,不少都与重要铜矿相关,其背后则是一个个因铜矿开采、加工而生的 " 铜都 "。江西铜业 ( 600362 ) 拥有江西上饶的德兴铜矿,紫金矿业 ( 601899 ) 的紫金山金铜矿坐落在福建龙岩,铜陵有色 ( 000630 ) 的冬瓜山铜矿,位于因铜得名的铜陵,云南铜业 ( 000878 ) 背后则是迪庆的普朗铜矿和玉溪的大红山铜矿。

这些 " 铜都 " 也构成了我国铜的主要来源。《中国矿产资源报告 2023》显示,2023 年各省份铜矿储量中,西藏、江西和云南分别居于前三位,其中,西藏储量占全国比重超过 40%,而江西则为逾 10%。

图片来源:《中国矿产资源报告 2023 年》

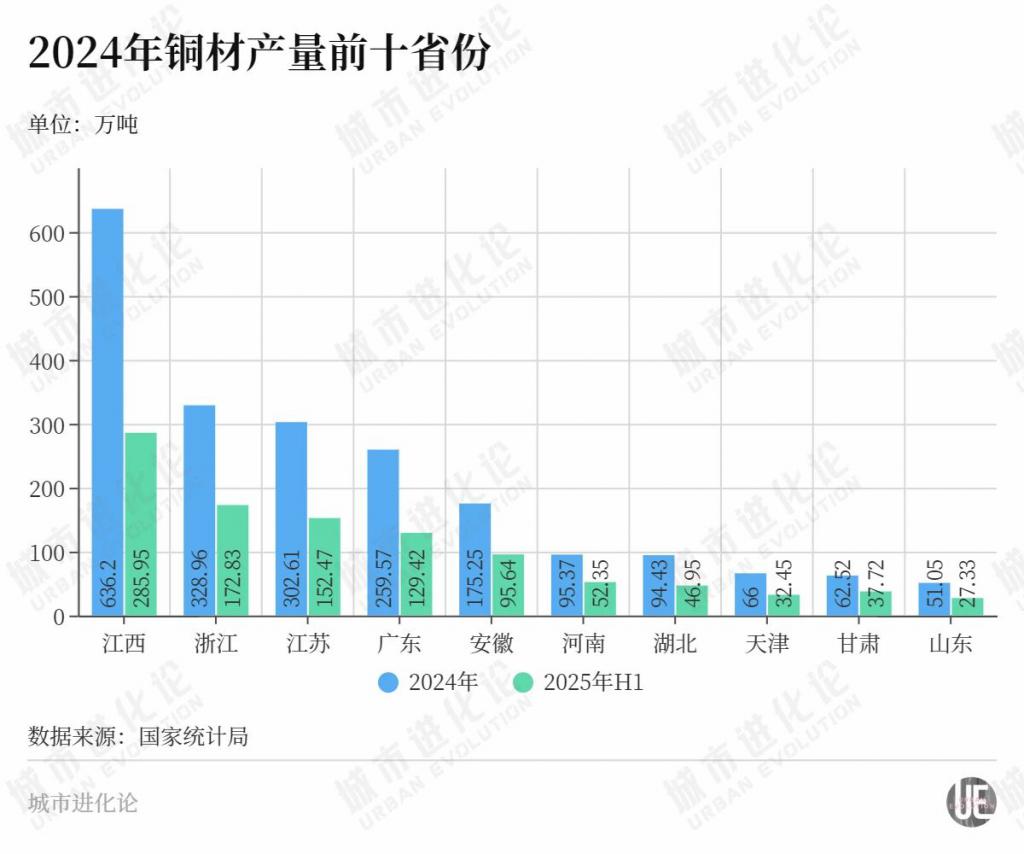

而从各省份 2024 年铜材产量来看,江西以 636.2 万吨高居全国第一,为第二名浙江的近 2 倍。而同样拥有大型铜矿的安徽、河南、湖北等省份也在前十之内。

" 全科生 "

无论从储量还是产量来看,江西都是实至名归的铜业大省。

具体来看,上饶无疑是铜储量的主要来源。上饶铜金属储量超过 1000 万吨,一度占全国超 1/3。早在 1979 年江西获批建立铜基地,并设立 " 六矿两厂 " 时,就有三个矿位于上饶。其中,据江西工信厅官网发布文章显示,德兴铜矿是全国最大的在产铜矿,年产铜金属超 15 万吨。

在铜矿的推动下,有色金属发展成为上饶第一大主导产业,规上产业产值占全市工业超四成,2023 年营收突破 2100 亿元。

而在制造端,鹰潭则更为关键。作为江西铜业集团的所在地,鹰潭曾经历炼铜业 " 无中生有 " 的突破—— 1979 年,贵溪冶炼厂作为国家 " 六五 " 计划重点工程投建,并在 1980 年于日本引进全国第一台闪速炉,让我国炼铜技术跻身世界先进水平。也是同一时间,江西铜业集团在此成立。

到去年,鹰潭铜产业营收达到 4600 亿元、占全国铜工业的 15%,达全市 GDP 的 3.3 倍。铜材产量达 646.7 万吨,位居全国第一,铜产品涵盖全球 90% 以上铜及铜合金牌号,银铜合金、磷铜球等国际、国内市场占有率第一。

从开采到加工,两个 " 铜都 " 共同构成了江西铜业的 " 双极 ",并在铜业的推动下实现了城市的最初发展。鹰潭更被认为是 " 因铜设市 "" 因铜兴市 ",在江西铜业集团成立的同年,完成了从县级镇到县级市的 " 转身 ",尽管设市时间不长,其铜产业却成为江西设区市中首个千亿产业。

去年,鹰潭市、上饶市、抚州市、南昌市联合申报的鹰饶抚昌铜基新材料集群成功进入国家先进制造业集群名单,也是全国铜行业唯一国家级先进制造业集群。

图片来源:江铜集团德兴铜矿官微

为何江西能 " 批量 " 制造 " 铜都 "?

事实上,不仅是铜,江西一直 " 盛产 " 资源大市。上一个被外界关注的是 " 锂都 " 宜春,根据 2013 年江西省地矿局赣西地质调查大队的数据,宜春拥有探明锂云母矿约占全国锂云母储量的 40%,2021 年碳酸锂产量为 8.1 万吨,超全国 1/4。锂电池是电动车的关键部件,掌握了锂,就掌握了锂电池的基础。

还有 " 钨都 " 赣州大余县,钨矿储量占全球六成;赣州也是 " 稀土之都 ",稀土产业规上营收约占全国 1/3。

从全省来看,江西更是矿产资源的 " 全科生 "。2018 年的数据显示,江西已查明资源量的矿有 153 种,有 80 种保有资源量排名全国前十。有人细数,由钨、稀土、金、银、钽、铀、铜所组成的最具发展优势的 " 七朵金花 " 中,江西唯一没有的矿产资源就是石油。

这样的矿产结构,也让江西城市更可能走出与传统资源型城市不同的发展路径——与在前几次科技革命中大放异彩的化石能源资源相比,稀土、铀、铜等资源,都紧扣未来的产业方向,有望带动江西城市打开发展的新空间。

不过,江西两座 " 铜都 " 的铜业,目前尚有进一步拓展的空间。

尽管拥有本地铜矿储量高、营收高,但在有色金属企业当中,江西铜业的盈利能力还有待提高。可供对比的是,紫金矿业今年上半年归母净利润达 232.9 亿元,是江西铜业的 5.6 倍。

低成本采矿、反周期买矿是不少人提及的原因。尽管紫金矿业在福建拥有铜矿资源量并不算高,但通过 " 全球揽矿 ",其去年拥有的铜矿资源量达到 1.1 亿吨,其中刚果(金)的卡莫阿铜矿总资源量最高,达到 4227.3 万吨;塞尔维亚的丘卡卢铜金矿和博尔铜矿也均有千万级铜资源量。

相比之下,江西铜业同期保有铜金属资源量为 889.91 万吨,主要来自德兴铜矿。

向外拓展已是我国铜开采业的大势所趋。美国资源调查局 2021 年数据显示,全球铜储量共约为 8.8 亿吨。从区域分布来看,世界铜资源主要分布在北美、拉丁美洲和中非三个地区,中国铜储量居于第九。

同年,我国实施新一轮找矿突破战略行动,4 年来新增铜资源储量超过 3000 万吨,但整体来看,我国铜消费量大幅增长,作为全球第一大消费国和净进口国,年均铜消费量占全球 50% 以上,外采度连续十年超过 85%。因此,对于铜矿企业来说,光是 " 自家有矿 " 恐怕还不够。

另一个问题关乎产业高质量发展。

对于江西来说,资源只能算地方产业构架搭建的 " 上半场 "。更值得关注的是,从资源出发,江西能否真正延伸出具有更高附加值的下游产业?

回顾宜春,锂都崛起的关键在于锂电池产业的发迹。2021 年,宁德时代宣布投资约 135 亿元,在宜春建设宁德时代新型锂电池生产制造基地项目,规划锂电池产能约为 50GWh。外界看来," 宁王 " 的进驻颠覆了宜春的锂电产业链,大大提升了当地的选矿能力。

而后,比亚迪也来了,在宜春投资建设碳酸锂及陶瓷土(含锂)矿采选综合开发利用生产基地项目。赣锋锂业、国轩高科等企业纷纷落地、加码,共同构成宜春锂电池产业链,推动宜春锂电新能源产业营收迅速突破千亿大关。

事实上," 铜都 " 也不乏类似的经验。

作为上饶第二大产业,光伏产业发展的一个重要节点为 2006 年晶科能源落地。有一种说法是,光伏产业一向有 " 拥硅为王 " 的说法,谁拥有硅料,谁就不愁市场,硅矿丰富的上饶就成了晶科能源的 " 落脚点 "。自那以后,越来越多光伏企业在上饶不断出现,推动 2023 年光伏新能源产业营收突破 1500 亿元。

在新风口下," 铜都 " 能否真正实现转身,探索出一条新的产业发展路径?