极为罕见!美日联合干预日元,对市场意味着什么?

日本正深陷一场严峻的金融两难:在日元崩盘与国债市场解体之间,政策制定者似乎已无路可退。随着日本债券收益率飙升且货币持续承压,市场正密切注视着一个可能改变全球汇市格局的信号——美国是否正在准备 " 亲自下场 " 协助日本。

华尔街见闻此前提及,日本首相高市早苗周日发出严厉警告,承诺政府将采取 " 一切必要措施 " 应对市场的投机性和极度异常波动。这一表态紧随上周五市场的剧烈震荡,当日美元兑日元汇率一度重挫约 1.75%,创下五个月来最大单日跌幅。市场普遍猜测,这一逆转的催化剂源自纽约联储极其罕见的 " 询价 "(rate check)动作。

据媒体援引知情人士透露,纽约联储上周五在美国财政部的指示下,致电各大金融机构询问美元兑日元的汇率报价。这一举动通常被视为直接干预汇市的前兆,甚至是美国准备协助日本支撑日元的关键信号。市场将其解读为美日当局已准备好联手遏制日元跌势,引发了大规模的日元空头回补。

这一潜在的 " 联合干预 " 预期正在重塑投资者的风险偏好。分析指出,若美联储介入,意味着干预将不再是日本的单打独斗,甚至可能引发对 " 广场协议 2.0" 的联想。随着日本央行面临维持债市稳定与遏制通胀的双重压力,这场由美国参与的汇率保卫战,可能对美元、美债以及全球风险资产产生深远影响。

纽约联储罕见 " 询价 " 释放信号

上周五,在日本央行会议表现中性后,日元最初遭到抛售。然而,在美东时间上午 11 点刚过——通常是外汇市场流动性最充裕的时刻,美联储介入并向银行询问美元兑日元的报价。

纽约联储代表财政部进行金融交易,其 " 询价 " 通常是当局对某种货币交易情况表示担忧的信号,且往往发生在直接干预之前。据《华尔街 · 日报》报道,这是美日当局准备介入以阻止日元下滑的明确信号。受此影响,美元兑日元汇率暴跌并收于 155.80 附近。

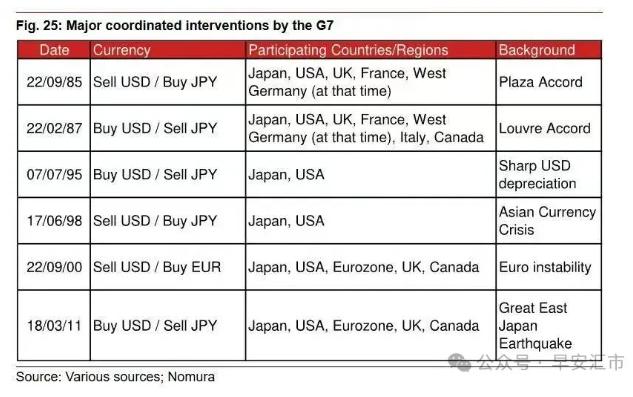

值得注意的是,此次行动极为罕见。据纽约联储网站数据,自 1996 年以来,美国仅在三个不同场合干预过汇市,最近一次是在 2011 年日本地震后,与 G7 国家联手卖出日元以稳定市场。

据早安汇市分析指出,由于时差问题,在东京的深夜时间,日本财务省干预汇率的工作是可以请求纽约联储 " 接棒 " 代理的,这时纽约联储干预动用的也是日本财务省的外汇储备。而本次纽约联储 rate check 代表美国财政部的意志,需要美国财长贝森特(甚至需要特朗普)签署确认,因而已经上升到跨国联合干预行动的层级。本次纽约联储 rate check 代表美国财政部的意志,需要美国财长贝森特(甚至需要特朗普)签署确认,因而已经上升到跨国联合干预行动的层级。

以往的跨国联合干预行动通常涉及多币种的更广泛协作(如广场协议、卢浮宫协议),要么是针对重大冲击(亚洲金融危机、欧元不稳定、东日本大地震)。但是,本次联合行动却发生在没有重大冲击也不涉及更广泛币种协作的背景下,属于相当罕见的行为。

日本当局的紧迫感源于过去两周日元的剧烈暴跌,以及随之而来的 " 日债危机 " 阴影。此前,首相高市早苗承诺将免除两年的食品销售税,这一选举承诺引发了市场对日本财政融资能力的担忧,甚至被将其与英国前首相 Liz Truss 引发的英国国债动荡时刻相提并论。

日本央行目前处于极度被动的境地。一方面,官员们数月来一直警告日元疲软将导致高通胀;但另一方面,日本央行不敢轻易加息。因为加息可能导致本已脆弱的债券市场加速崩盘,进而波及股市和更广泛的日本经济。

正是这种 " 保汇率则崩债市,保债市则崩汇率 " 的困境,迫使日本可能转向寻求外部援助。市场观点认为,日本央行实际上是在请求美联储将其从这一困境中解救出来:要么日元崩溃,要么日本国债市场解体。

" 广场协议 2.0" 的幽灵与市场博弈

这种由美日联手进行的 " 协同干预 " 预期,让华尔街开始重新评估美元的前景。上周五,美元不仅对日元下跌 1.7%,对韩元和新台币等其他亚洲货币也出现走弱。

GSFM 的 Stephen Miller 指出," 你不能排除本届政府出现‘广场协议 2.0 ’的可能性。" 他认为,这一行动带有 1985 年广场协议的影子,当时全球主要经济体联手压低了美元。Miller 强调,Trump 政府并不将美元视为一种 " 过分的特权 "(exorbitant privilege),反而将其作为储备货币视为一种 " 诅咒 "。

Pinnacle Investment Management 的首席投资策略师 Anthony Doyle 也表示,日本无法在不引发国内压力或全球溢出的情况下独自修复日元,因此 " 广场协议 2.0" 式的协同结果对某些人来说已不再是疯狂的想法。当美国财政部开始拨打电话时,通常标志着事态已超出了普通的外汇范畴。

然而,Lombard Odier 的高级宏观策略师 Homin Lee 警告称,如果这是一次真正试图锚定美元兑日元的尝试,东京方面必须随后采取实际的干预行动。他指出,160 是一个简单的整数关口,对于许多日本选民和市场评论员来说,这是二月下议院提前选举前的一个主要危机指标。

接下来会发生什么?

对于市场参与者而言,最关键的问题是 " 接下来会发生什么 "。AT Global Markets 首席分析师 Nick Twidale 警告称,鉴于高市早苗的言论和潜在的美国介入,交易员在周一开盘时应非常警惕,日元空头可能会受到挤压。

Spectra 的 Brent Donnelly 提出了三种可能的路径:

最可能的路径(概率 45%): 此次询价是为了在周五下午流动性不足的市场中稳定局势,日本财务省(MOF)随后将在周日晚间或周一纽约时段采取实际行动。

次要路径(概率 20%): 这仅是一次为了以零成本稳定汇率的尝试,若后续没有实际干预跟进,一旦市场意识到这一点,美元兑日元将引发大规模空头回补,迫使 MOF 最终在 159/160 水平进行物理干预。

宏观协议(概率 20%): 美日韩可能已达成某种协议(类似于 Mar-a-Lago 协议的传闻),同意日元和韩元贬值太过,并联手稳定汇率。

Donnelly 认为,基于这些概率,美元兑日元的下行趋势可能会持续。但他同时指出,这并不一定意味着美元全面疲软的政策开启。他建议的策略是 " 卖出欧元兑日元(EURJPY)" 以及 " 买入澳元兑美元(AUDUSD)",认为随着时间的推移,这种逻辑将更为清晰。

Stephen Miller 总结道:" 日本在很长一段时间里都在梦游般地走向混乱 …… 问题在于你总有一天要付出代价,我怀疑就是现在,而我们正在目睹前所未有的事情——美国采取了行动。"