界面新闻记者|马悦然

“十五五”开局之年,中国光伏行业协会对未来五年行业发展进行了预测。

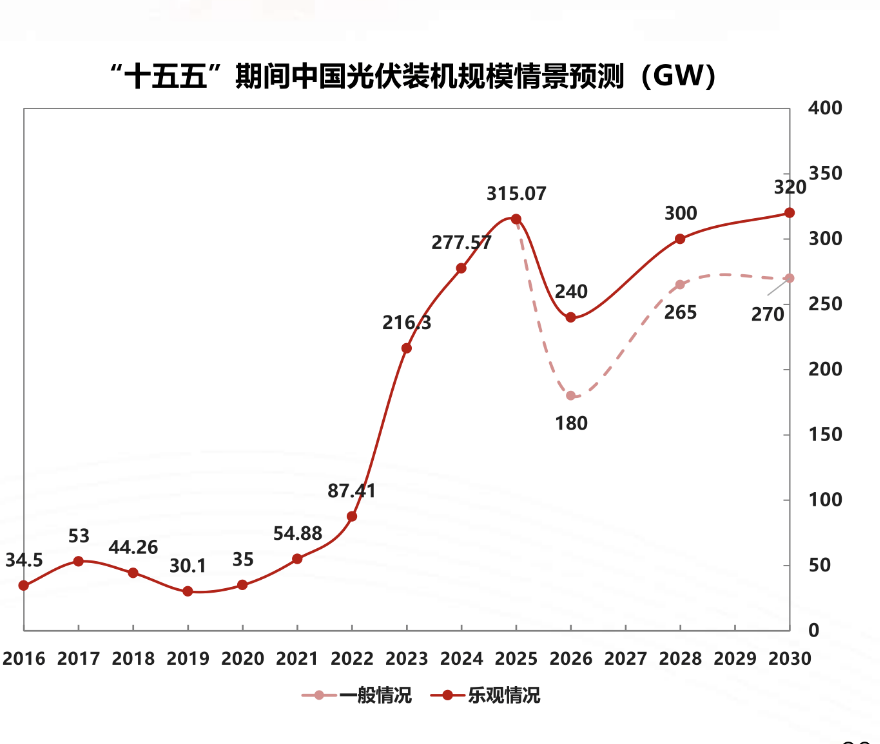

2月5日,在光伏行业2025年发展回顾与2026年形势展望研讨会上, 中国光伏行业协会预计,“十五五”期间全球年均光伏新增装机量725-870 GW。其中,2026年为500-667GW。

同期,中国年均光伏新增装机量为238-287 GW。其中,2026年中国光伏新增装机规模180-240 GW。

这意味着从终端角度,光伏行业增速将迎来明显下滑。数日前国家能源局公布的数据显示,2025年国内光伏发电新增装机315.07 GW,同比增长约13%,创历史新高。

按照协会预期数据,2026年国内新增光伏装机将下滑23.8%-42.9%。若真的实现,将是自2020年新一轮光伏周期以来的首次同比下降。

“由于中国的分布式管理办法、上网电价市场化改革等政策推出时间不久,市场观望情绪仍在,故未来一段时间内装机量会出现回调。”中国光伏行业协会顾问王勃华分析称,后续,随着新能源的融合集成发展、绿电直连等政策实施的效果开始显现,预计装机会又回到上升的阶段,但可以肯定的是,增速会放缓。

装机增速放缓的核心制约因素之一是消纳困境。

在上述会议上,国网能源研究院有限公司新能源研究所所长代红才指出,新能源消纳难度正在不断上升。一方面是时空分布不均匀、整体电源结构同质化。另一方面,新能源的大规模发展,导致电力的平衡难度加大。

代红才称,新能源的反调峰特性和市场机制尚存在矛盾,后续如何构建科学合理的市场机制,是全面入市需要进一步考虑的问题。

其同时指出,在全面入市的背景下,特别是高比例的新能源发展背景下,“弃电”将成为常态的现象。“弃电并非新能源发展受阻的体现,它是市场出清和系统安全约束共同作用下的必然结果。”

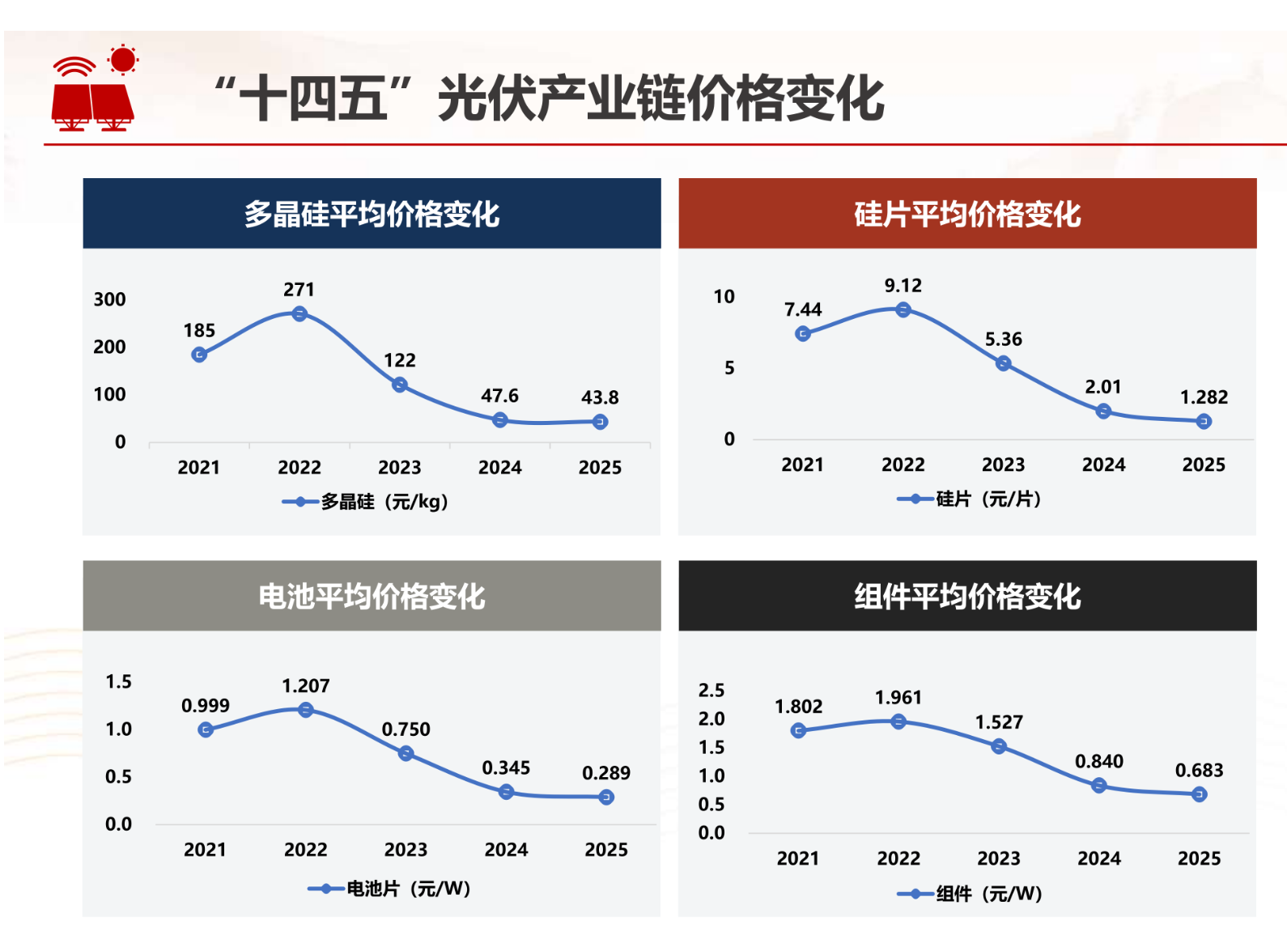

回顾“十四五”,王勃华表示,光伏行业发展有喜有忧。行业发展亮点中,制造端年产值突破10000亿元,出口总额突破1800亿美元(约合1.25万亿元人民币),累计装机突破1200 GW,单年新增装机突破300 GW,组件出口国家和地区超200个。

“十四五”期间,中国光伏产业链产能大幅扩张,与“十三五”末期相比,硅料产能从46万吨跃升至350万吨以上,硅片从240 GW跃升至1500 GW以上;电池、组件产能分别达到1400 GW和1100 GW。

产量也“突飞猛进”式增长,其中涨幅最多的是电池环节,达到“十三五”的5.5倍;组件累计产量是“十三五”的5.1倍。

这种一态势大幅冲击了产业链价格。过去五年,多晶硅价格大幅下跌76.3%,硅片下跌82.8%,电池价格下跌71.1%,组件下跌62.1%。

终端角度看,“十四五”期间,光伏累计新增装机量是“十三五”的4.5倍。2023-2025年,连续三年的单年新增装机量,均高于“十三五”期间累计量。

“‘十四五’期间,中国光伏正式迈入了太瓦时代。”王勃华表示。

2025年以来,随着“反内卷”的推进,国内光伏产业链价格有所回升,“内卷外化”得到一定程度的遏制。

协会数据显示,去年中国光伏产品出口总额约293.56亿美元(约合2037亿元人民币),同比下降8.3%,降幅较2024年同期收窄。

此外,中国光伏产品出口市场明显更为多元化,市场集中度下降。

根据协会统计,前十出口市场占比由2021年的72.6%,下降为2025年的49.6%,首次跌破50%。光伏出口增长越来越依赖大量中小规模市场,而非少数传统大市场。

2025年,国内组件出口GW级市场增至47个,其中亚洲、非洲地区GW级市场增量最多,分别增至20个、6个。

欧洲作为中国光伏组件出口传统主体市场,占比持续回落。由于政策不确定性上升,欧洲市场需求放缓,抑制其边际贡献。亚洲、非洲市场则快速崛起,其中巴基斯坦、菲律宾、老挝、阿尔及利亚、刚果等成为重要增长点。

王勃华表示,“十五五”行业需从“比规模、拼价格”转向“价值竞争”。期间,制造端坚持智能化 、绿色化、融合化发展方向。同时,关注新能源应用领域发展重点与实施路径、开拓光伏产业对外开放的新格局等。

今年1月9日,财政部、税务总局发布的《关于调整光伏等产品出口退税政策的公告》(下称《公告》)显示,自2026年4月1日起,取消光伏等产品增值税出口退税。

协会对此表示,本次调整的直接影响是企业出口成本显著增加,导致企业盈利空间被挤压,短期呈现为成本骤增与“抢出口”窗口期。中期则影响企业分化及加速产能出清,依赖出口退税补贴企业:或因出口依赖和竞争力不足而退出市场,尤其是中小企业。

长期来看,出口退税将倒逼技术创新、优化竞争格局,推动中国光伏产业在全球市场上构建更可持续的竞争力。

“治理行业内卷,这是今年工作的重中之重。”工信部电子司副司长王世江在会上强调。

其指出,今年是“十五五”开局之年,在肯定成绩的同时,要清醒认识到行业当前正处于新一轮的深度调整期,行业的供需错配的深层次矛盾仍然尚未根本解决,企业的经营仍面临较大的挑战。

王世江同时表示,也更要看到光伏产业作为实现双碳目标的中坚力量,作为中国少有的从端到端实现全球领先优势的战略性产业,正处于从“量”的扩张向“质”的跃升转变的关键窗口期。

中国光伏行业协会对界面新闻表示,2026年光伏行业将构建良性秩序,坚决破除行业“内卷式”竞争的决心坚定不移。协会将进一步围绕“市场化、法治化”,研判如何在产能、价格、质量、创新、深化自律、推动国际合作等关键环节协同发力。

协会表示,下一步将继续积极履行职能,一是坚决抵制恶性价格战和非理性扩产;二是积极搭建沟通平台,促进上下游企业协同;三是有效配合政府部门,宣贯产品质量、技术等团体标准,引领行业提质;四是稳步为企业拓展海外市场、应对贸易摩擦提供支持等。

“目的是建立形成‘优质优价’的良性生态,使中国光伏行业成为我国新型能源体系的主力军并保持全球领先。”中国光伏行业协会称,彻底实现高质量发展仍需各方持续努力,未来的竞争不是简单的规模和价格比拼,而是技术、质量、品牌和全球运营能力的综合较量。