房地产市场:K型复苏与信心修复

2025年上半年,中国房地产市场呈现喜忧参半的K型复苏格局。杭州等少数核心城市新房及上游土地要素的市场情绪较为高涨,多数城市则仍在艰难磨底。二手房延续“以价换量”态势,重点城市二手房已成为市场交易主力,新旧房之间的“跷跷板”悄然间偏向了二手房。居民信心修复是中央政策的新锚点,需求侧继续减息,同时加快城市更新。

房地产市场从K型复苏迈向全面复苏:一是要通过基础性制度变革加快增量住房迭代;二是“好房子”建设的同时也要统筹好“老房子”;三是需要加快存量的房与地的收储,注入国家信用更好助推居民信心修复;四是探索带定金的现房销售,助推预售向现售的渐进式转型。

一、房地产市场:喜忧参半的K型复苏

上半年,中国房地产市场仍在磨底,呈现喜忧参半的K型复苏特征。全国新房销售面积同比降幅收窄至3.5%,京、沪等少数核心城市新房市场展现出比较强劲的复苏态势,70城房价环比跌幅则仍在扩大;二手房市场“以价换量”,交易占比持续抬升,预示着存量房时代正在加速到来。下半年,这一态势或将延续,高品质住房供给是破局的关键变量。

1)新房市场:“少数核心城市强劲复苏”与“多数城市底部寻平衡”

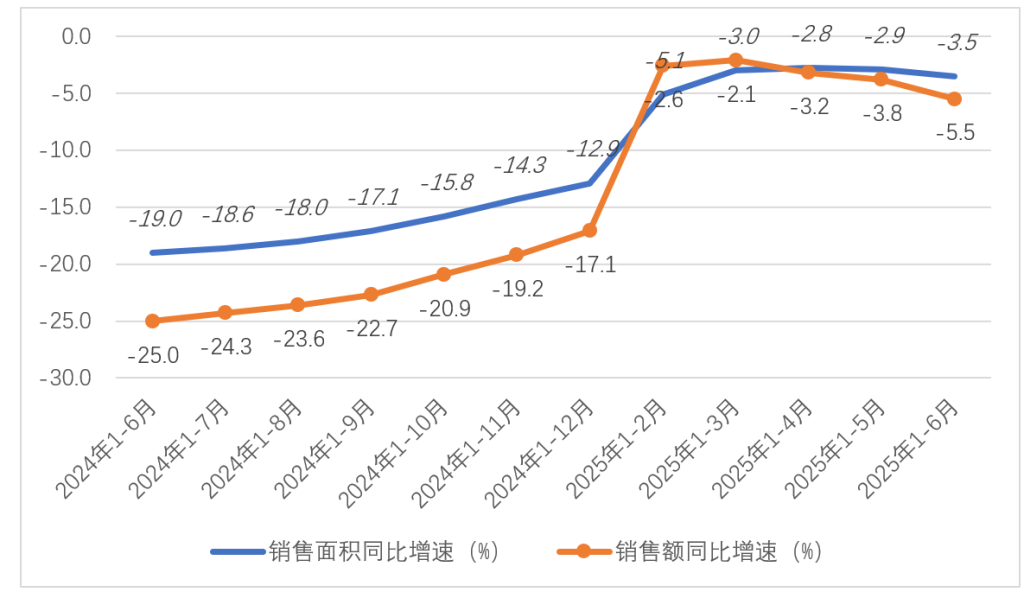

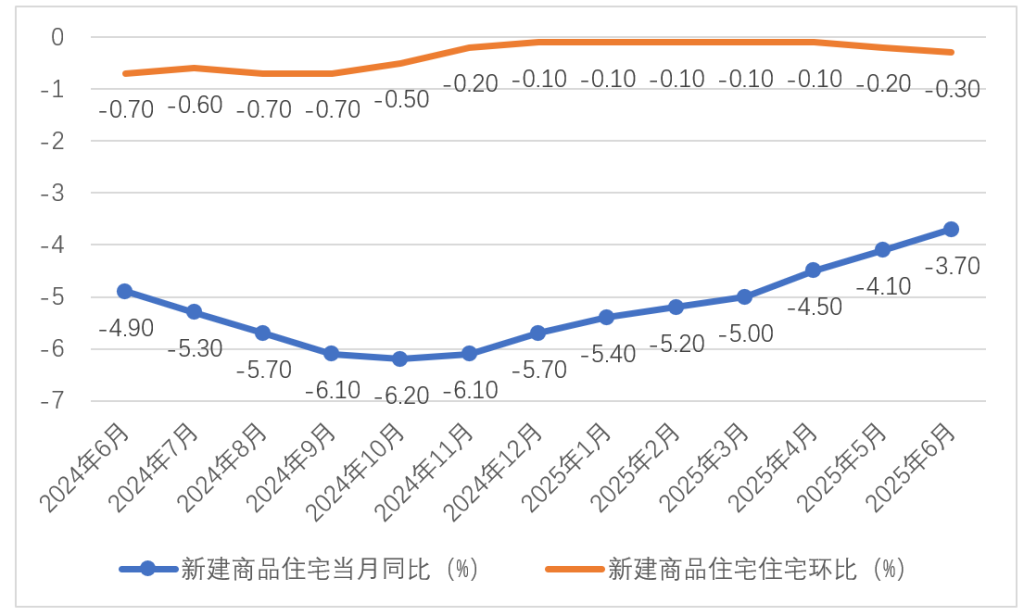

上半年,新房市场整体基本平稳但季度分化,一季度复苏势头较强,二季度边际转弱。1-6月全国新房销售面积同比下降3.5%,降幅同比收窄15.5个百分点;销售额同比下降5.5%,降幅同比收窄19.5个百分点,但两个指标环比降幅均有所扩大(见图1)。其中商品房现房销售1.63亿平方米,同比增长12.5%,期房销售2.96亿平方米,同比下降10.6%,现房销售面积占比35.5%,较2024年全年提升4.7个百分点,现房销售市场份额逐步扩大。从价格来看,6月70城新房价格环比下降0.27%,同比下降3.69%(见图2)。

图1 2025年上半年新建商品房销售面积与销售额月度累计增速情况。数据来源:国家统计局

图2 2024年6月-2025年6月70大中城市新建商品住宅价格同环比价格指数算术平均变化趋势。数据来源:wind

一线城市房地产市场的韧性优势愈加凸显。新房成交面积同比增幅达13%,复苏力度显著领先于二三线城市。在高端住宅领域,一线城市高净值家庭的改善性需求推动主城核心区项目去化速度远超外围板块,成为房地产市场新的增长极。下半年,市场分化或将进一步强化:少数核心城市有望通过高得房率产品维持乃至加强企稳回升态势,持续发挥风向标作用;但城市间与项目间冷热不均持续加剧仍是大概率事件,多数城市及外围板块仍面临去化压力,仍在底部震荡中寻求新平衡。

2)二手房市场:“以价换量”与“跷跷板效应”

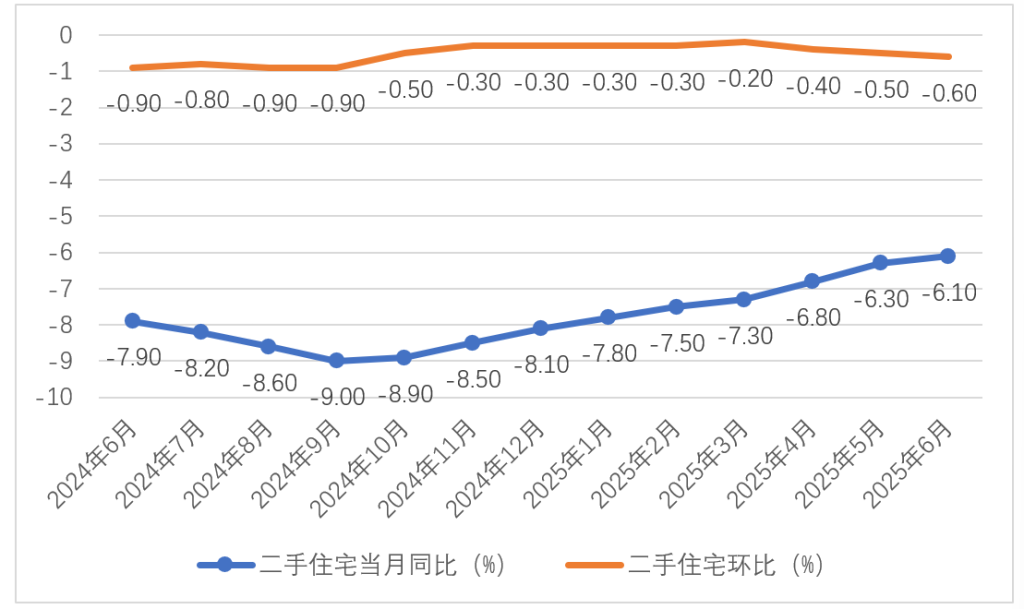

上半年,全国二手房市场呈现“前高后低”走势,整体成交活跃度有所提升,但后续动能减弱。麟评居住大数据研究院监测显示,重点14城1-5月累计成交量同比上升14.9%,创2022年以来同期新高,但受3月需求集中释放及5月传统淡季影响,3月后成交量逐步下滑。从价格来看,压力与分化并存:6月70城二手房价格环比降幅扩大至0.6%,同比降幅收窄至6.1%(见图3)。

从城市比较来看,深圳、西安等城市上半年二手房成交累计同比增幅在3成以上,市场情绪较为高涨;重庆、合肥、济南、南宁等城市迎来复苏行情,虽然6月环比持降,但上半年累计同比增幅依旧显著;部分三四线城市如东莞、烟台等因去年基数较低,上半年成交也出现了大幅增长。

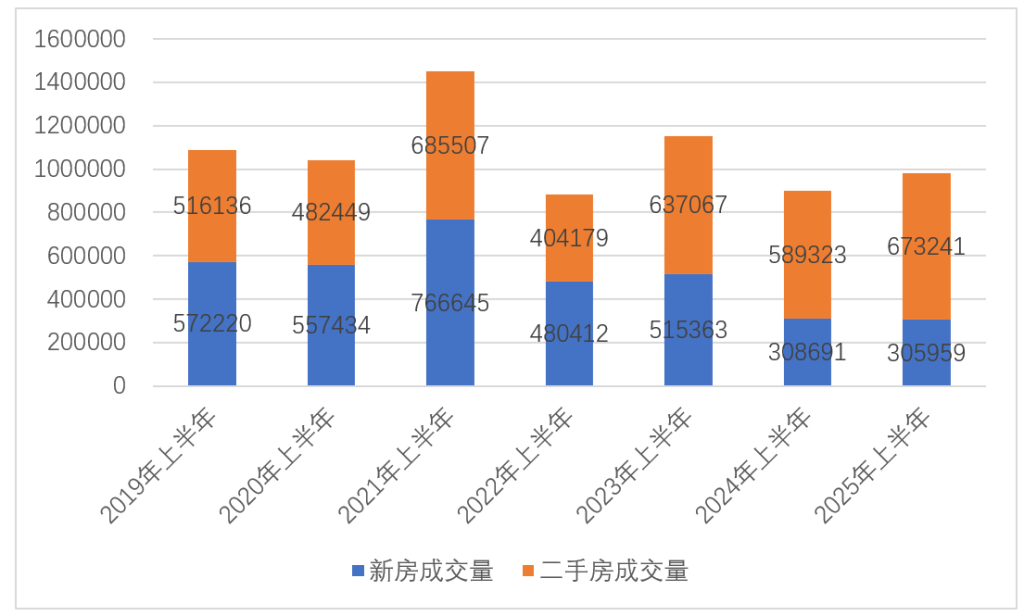

重点城市二手房已成为市场交易主力,新旧房之间的“跷跷板”偏向了二手房。数据显示,重点14城自2023年上半年起,二手房成交占比持续攀升(见图4)。2025年上半年,进一步升至69%,较去年同期提升3个百分点,这既有新房供应下滑的原因,也有二手房源挂牌增加、“即买即住、所见所得”优势的影响。下半年,二手房成交量占比有望继续上行。

图3 2024年6月-2025年6月70大中城市二手住宅价格同环比价格指数算术平均变化趋势。数据来源:wind

图4 2019年上半年-2025年上半年重点14城新房和二手房成交量(单位:套)。数据来源:麟评大数据研究院。备注:重点14城包含北京、上海、深圳、广州、苏州、杭州、南京、成都、佛山、东莞、无锡、青岛、厦门、郑州

二、上游土地市场:缩量提质

作为房地产的上游市场,全国土地市场上半年呈现缩量态势。核心城市优质地块土拍热度维持高位,但三四线城市表现低迷,地方土地出让收入总体下行。展望下半年,土地市场“缩量提质”特征有望延续。少数热点城市核心地块凭借其稀缺性,或将继续支撑高溢价成交;而多数三四线城市的土地市场,预计仍将以底价成交为主。

1)土地市场总量收缩

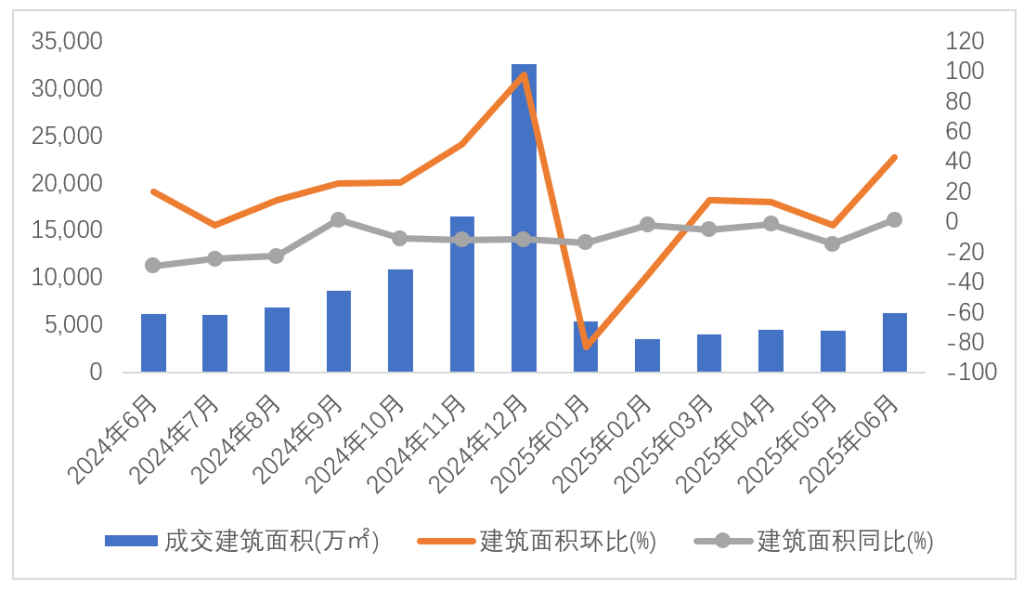

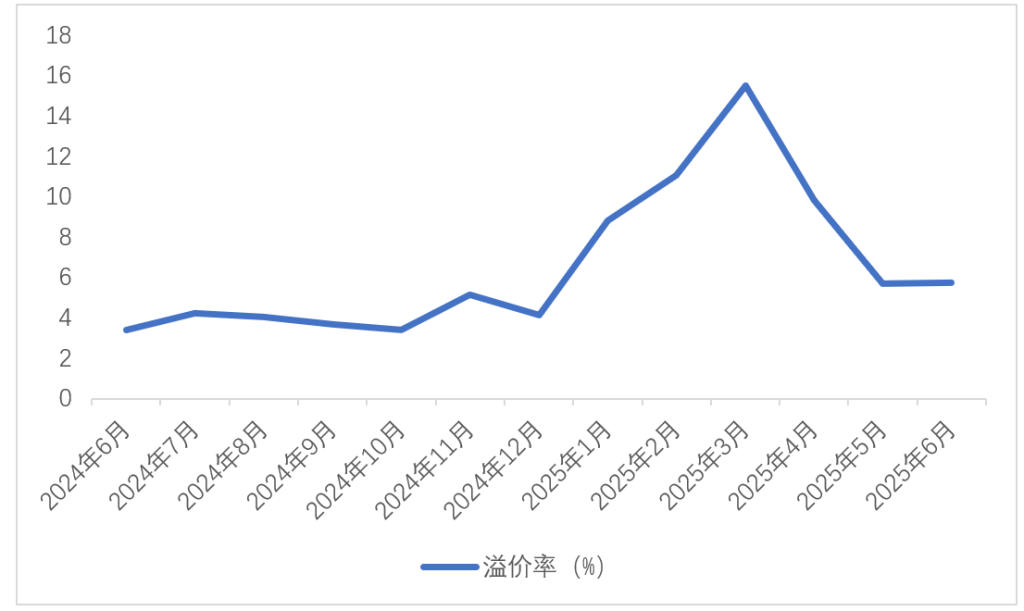

上半年,全国土地市场呈现“缩量提质”格局。克而瑞统计数据显示,2025年上半年(截至6月20日),全国300城经营性土地成交建筑面积2.5亿平方米,同比下跌8%(见图5),创2010年以来同期新低。[1]在“好房子”政策导向下,地方政府严控供地规模的同时提升好地块占比,带动房企投资积极性回升,上半年平均溢价率达9.2%(见图6),同比提高4.8个百分点。2025年6月土地流拍率为6%,回落至近年低位,前5个月的土地流拍率处于10%-20%。

杭州等少数核心城市热度持续高涨,低能级市场则延续量价双淡。中指研究院数据显示,TOP20城市出让金占全国比重升至68%,较2024年全年51%大幅提高,共有19个城市宅地出让金超百亿元,包括核心一二线城市和2个三线城市。其中杭州表现尤为突出,公开市场涉宅地成交1161亿元,同比激增96%,已经接近其2024全年水平1169亿元;北京凭借核心稀缺地块供应拉动成交破千亿,海淀树村地块楼面价突破10万元/㎡;上海徐汇单宗地块达341亿元。下半年,“控量提质”仍是地方政府供地的合理策略。随着城市更新稳步推进,下半年与之相关的回购类宅地及大量优质核心板块净地出让有望增多,进一步助推供求预期改善。

图5 2024年6月至2025年6月全国经营性用地的月度成交情况。注:本图数据包括纯住宅、商住和商办用地,数据来源:克而瑞

图6 2024年6月-2025年6月重点城市月度平均溢价率走势。数据来源:克而瑞

2)土地出让收入不到高峰期一半

财政部数据显示,上半年全国国有土地使用权出让收入为14271亿元,同比下降6.5%,不到2021年同期的34436亿元的一半。土地出让收入下降主要受多重因素影响:土地供应整体紧缩;房企在建项目开发及在售项目销售进度趋缓,叠加债务与融资压力,房企普遍以去库存为主,新增拿地面积及金额相应减少。尽管热点及核心城市上半年频现“地王潮”,涌现出多宗高总价、高单价地块,但其数量及涉及城市均较为有限。

三、政策脉络:锚定信心修复

上半年,中央以信心修复为政策新锚点。需求侧减息,公积金与LPR同步下调;供给侧加速城市更新与商品房收储;供需关联方面则加速推进现售模式,助推市场信心修复与发展模式转型。

1)“回稳”是房地产市场主基调

4月25日,中共中央政治局会议提出“持续巩固房地产市场稳定态势”,较之前的“止跌回稳”有所加力,肯定2024年四季度以来新房销售企稳成果,但也强调仍需政策发力巩固稳定态势。通过专项债券等工具收购符合条件的存量商品房转化为保障房,优化市场供需结构。同时,土地收储工作同步提速。2025年4月份以来,地方政府专项债收储计划公告频次显著增加,截至5月底,相关额度已达4700亿元,涉及住宅用地面积逾9500公顷。

值得注意的是,6月13日的国务院常务会议明确提出“更大力度推动房地产市场止跌回稳”,较4月政治局会议“持续巩固稳定态势”的表述力度有所强化,反映出中央对近期市场波动的密切关注。

2)需求侧持续减息

需求侧减息可降低居民还款负担,提升支付能力,助推信心修复。4月政治局会议定调后,公积金与LPR双降:公积金贷款利率普降0.25个百分点,而5年期LPR下调10个基点,推动多地首套房贷利率触及3.0%的历史低点。需要指出的是,央行1月以特别国债补充银行资本金的举措,为需求侧减息提供了较为扎实的基础。

3)城市更新提升到全新的政策高度

城镇化步入稳定发展期,倒逼城市发展逻辑重构,城市更新被提升到全新的政策高度。2024年,每3个中国人中,就有2个生活在城市,老旧小区改造滞后、城中村基础设施薄弱等存量矛盾取代规模扩张成为城市发展的主要挑战。城市更新行动可谓“一石三鸟”:既是提升居住品质的民生工程,又是激活内需的投资引擎,更是推动城市发展模式转型的必经路径。城市更新正在将“以人为核心”的新型城镇化理念转化为可触达的民生温度,着力推进城中村及危旧房改造,并加大货币化安置力度,可释放潜在刚需,加速库存去化,缓解商品房高库存压力。

4)预售向现售的转型加快

作为构建房地产发展新模式的重要组成部分,预售向现售的转型加快。2025年5月,河南信阳明确将商品房预售资金(即购房款)存入监管账户设置为网签备案前置环节。该文件印发后新出让土地开发的商品房,一律实行现房制度。2025年7月,湖北荆门市提出有序推进现房销售:对新出让的优质房地产开发用地,优先采用现房销售模式开发;2026年1月1日起,新出让土地开发的商品房,原则上实行现房销售。

作为一种政策应对,现房销售有望解决预售制下购房者权益保护不足的问题,助推居民信心修复。但考虑到房地产开发周期长达2-3年左右,原先预售制承担的融资功能需要有新的承接者,需要在开发贷、土地出让方面进行相应的配套改革,否则房企拿地会格外谨慎,对地方政府土地出让造成较大影响。此外,从拿地到卖现房的2-3年时间里,房地产市场不确定性也会客观上要求土地出让时有一定的“折价”以对冲市场可能的风险。

四、展望与建议:统筹“好房子”与“老房子”

喜忧参半的K型复苏,意味着多数城市的市场磨底还未结束,“好房子”是市场新的增长引擎,这是共识。随着城市化进入稳定发展期,“好房子”建设的同时也要统筹好“老房子”,助推平稳转型。此外,需要加快存量的房与地的收储进程,采取渐进式改革策略探索带定金的现房销售。

一是通过基础性制度变革加快增量住房迭代。“好房子”是房地产发展新模式的关键词,也是其落地的载体,底层逻辑是通过基础性制度变革推动房地产供给侧要素相对价格的变化,重构各主体的激励与行为,从而实现增量住房产品迭代。[2]

二是统筹好“老房子”,尽快明确土地使用权续期等关键政策。房子都会变老,统筹“老房子”是有序搭建相关基础性制度不可或缺的一环。不少“老房子”的土地使用权已经快到期,明确预期将有利于“老房子”焕发新活力。不妨借鉴香港“免补地价续期+年地租”模式,避免频繁调整引发市场行为扭曲。[3]也可考虑到期后给予一定年限的免费续租叠加后续年限的年租制,如“20年免租+50年年租”或者“10年免租+60年年租”这样的组合,通过明确续期政策为“老房子”更新改造赋能。

三是加快存量房与地的收储。存量房与地的收储,关系到房地产供求关系及其预期,是居民信心修复的重要支撑。收储超预期,居民信心修复也大概率将超预期;反之亦然。这实际上是为房地产市场的复苏注入国家信用的过程,是从K型复苏迈向全面复苏的关键一环。

四是探索带定金的现房销售。从预售制向现房销售主导的转变必然是一个长期过程,建议采取渐进式改革策略,及时根据市场反馈来进行政策优化。定金比例为房价的10%左右,由第三方托管,交房时再办理按揭,既避免购房者过早承担风险,也可以提前利用市场机制平滑现房销售面临的不确定性,还为银行开发贷的发放提供了必要的依据,不少发达国家要求预订比例超过50%才可申请开发贷。

(作者王美华来自国研科技集团国研网,王瑞民来自国务院发展研究中心市场经济研究所。本文仅代表作者个人学术观点,与所供职单位无关。)