界面新闻记者 |

在低利率环境下,“存款搬家”趋势持续,银行理财产品正在成为“香饽饽”。

根据普益标准统计,截至2025年10月末,银行理财市场存续规模为31.63万亿元,较上月末增加3596亿元。而业内预计这一规模还将持续增长。

“固收+”类理财产品兼具稳健收益与增强收益,已成为理财市场新的增长极。在此背景下,多资产策略将成为理财业务重要的增量方向。但从产品收益率方面看,“固收+”变成“固收-”并不鲜见。

理财产品收益率回升,或持续扩容

从产品类型看,目前现金管理类产品及固定收益类产品占据理财产品的绝大部分份额。

根据普益标准数据,截至10月末,银行理财市场存续规模中,现金管理类产品6.62万亿元,占比20.9%;固定收益类产品24.20万亿元,占比76.5%;混合类产品7478亿元,占比2.4%;权益类产品240亿元,占比0.1%。

其中,理财产品存续规模前三的机构为招银理财(2.57万亿元)、兴银理财(2.34万亿元)和信银理财(2.14万亿元)。

从收益率表现看,10月理财产品收益率呈现回升态势。

根据普益标准数据,2025年10月,现金管理类理财产品近1月年化收益率为1.33%,较上月增长3bp;固定收益类理财产品收益率为3.00%,较上月上升186bp,其中纯固收类、固收+类理财产品收益率分别为3.17%、2.97%,分别较上月增长189bp、186bp;混合类理财产品收益率为3.25%,较上月下降137bp。

普益标准分析认为,此轮收益回升主要源于以下因素:一方面,低利率环境下居民资金继续从存款流向理财,为市场提供了充裕的流动性;另一方面,理财子公司积极把握债券市场的结构性机会,有效增厚了产品收益。

Wind数据显示,截至今年三季度末,居民存款余额为163.98万亿元,同比增速较2023-2024年同期有所下滑,存款搬家趋势明显。

华西证券首席经济学家刘郁认为,理财规模逆势增长可能源于比价效应下的“存款搬家”。截至10月24日,国股行1年及以内定存挂牌利率已降至1.5%以下,而理财收益率虽有下行,但与存款比仍有较好的相对收益。

中信证券首席经济学家明明认为,随着存款利率进入下行通道叠加居民前期高利率定期存款陆续到期,这部分“超额储蓄”进一步加速了储蓄向理财的转移。长期来看,“存款搬家”效应仍是理财规模高速增长的关键动力,该趋势有望持续延续。

刘郁预计,若后续理财产品净值维持相对稳定,11月将实现3000亿-4000亿元的规模增长。国信证券预计2026年理财规模将提升至35万亿-36万亿元。

“固收+”成新增长极

随着银行存款利率进入“1时代”,“固收+”类理财产品或是新的增长极。

具体来看,“固收”的部分是以债券为代表的债权类资产,构建稳健底仓;“+”的部分是通过配置一定比例的权益、商品及衍生品等资产或交易策略,寻求收益增强的机会。

明明表示,固收类产品依旧是理财市场的绝对主力,“固收+”产品持续发力成为增长核心。

苏商银行特约研究员高政扬认为,随着权益市场逐步回暖,“固收+”类产品的发行规模或将逐步增加。值得关注的是,纯固收类产品受宏观利率环境及资产端收益率结构性压制的影响,后续整体收益率预计仍呈下行趋势,而权益市场的回暖恰好能为“固收+”类产品提供收益增厚空间,助力平衡产品整体收益水平。

“参考国际经验,大力发展‘固收+’策略也是海外投资机构的普遍转型方向。”中信证券资管与利率债分析师赵偲翀表示,尽管债券资产自年初以来表现疲弱,但权益市场机会相对丰富。在一系列政策支持下,市场信心与预期持续修复,股票类资产的投资机会较前几年明显改善。因此,今年以来无论是银行理财还是债券基金均在积极布局,推出多类固收增强、混合含权产品,并取得良好成效。

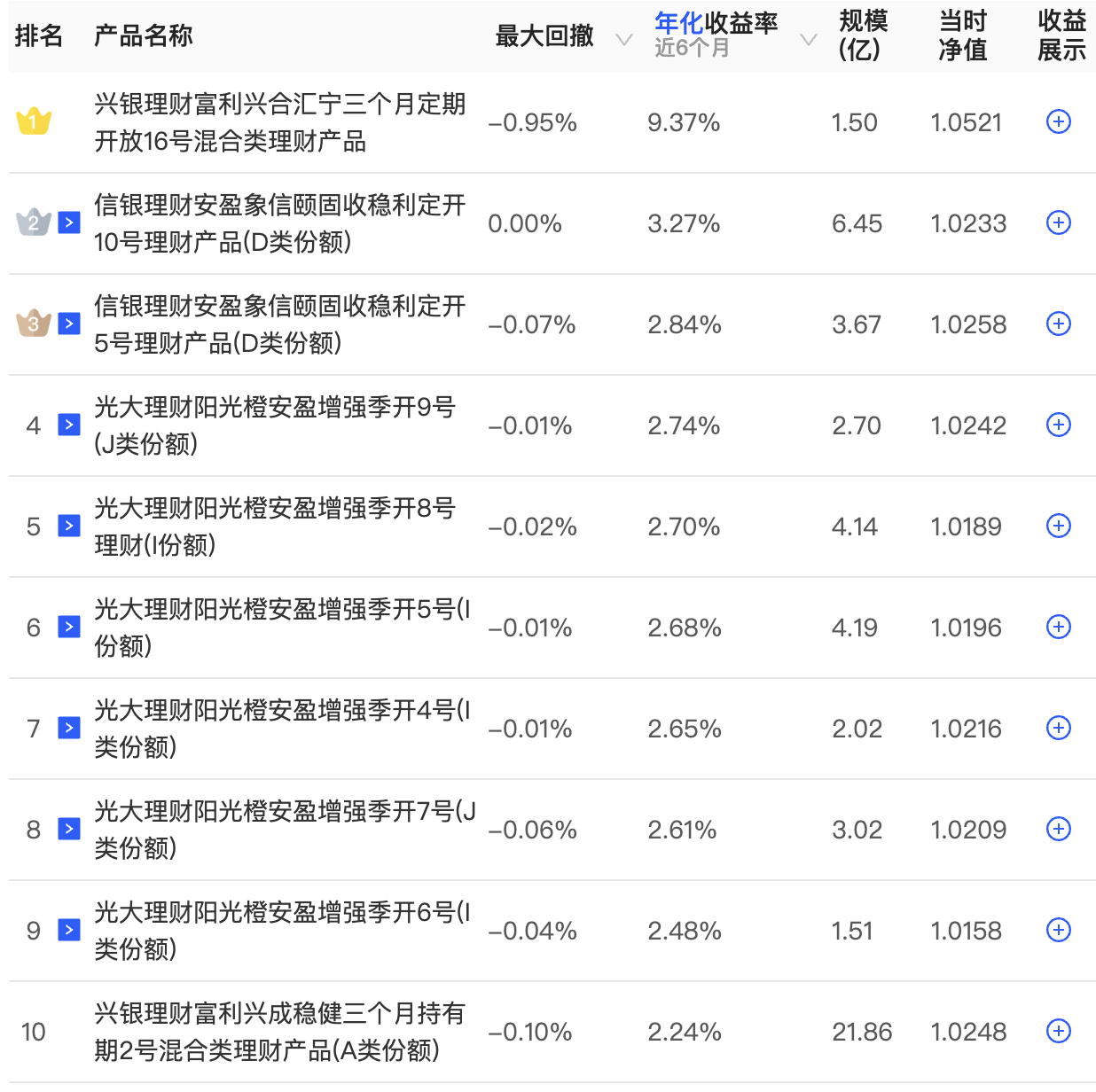

界面新闻记者查询法询金融“固收+”产品榜发现,在定开周期3个月的筛选条件下,近6个月年化收益率最高的产品为兴银理财富利兴合汇宁三个月定期开放16号混合类理财产品,年化收益率达到9.37%,其次为信银理财的安盈象信颐固收稳利定开10号理财产品(D类份额)和安盈象信颐固收稳利定开5号理财产品(D类份额),近6个月年化收益率分别为3.27%、2.84%。

兴银理财富利兴合汇宁三个月定期开放16号混合类理财产品的三季报显示,其权益投资占比从半年报的16.09%提升至17.50%,现金和银行存款占比从半年报的13.02%降低至7.15%,拆放同业及债券买入返售占比从半年报的4.59%提升至10.66%,债券占比从半年报的39.25%降低至37.32%。

“展望未来,我们认为含权资产在产品中的占比仍有提升空间,权益选股策略的应用也将进一步深化,这将成为固收资管业务转型的重要路径。”赵偲翀表示。

多资产策略成重要增量,也有“固收+”沦为“固收-”

在固收+备受推崇的背景下,多资产策略将成为理财业务重要的增量方向。除传统权益资产外,理财资金将进一步拓展多元化投资边界。跨境资产、可转债、公募REITs、贵金属及商品等另类资产将逐步纳入配置范围,助力分散风险并捕捉跨市场机会。

“现在由于债券收益率整体在低位,所以在固收产品的赚钱模式上,大家都在寻找一些新的方向。比如说今年像转债、REITs就作为‘固收+’的首选。”中信证券大类资产分析师秦楚媛表示,“我们构建了两种组合,一个是在80%纯债+可转债和REITs两类资产,一个是90%纯债+转债和REITs两类资产,我们通过夏普比率的测算,分别是在公募REITs配置比例达到7.5%和2.75%时,可以实现最优的夏普比率。”

“我们自己的框架里有一块叫冷门资产。冷门资产有很多种类,曾经的冷门资产是科技类,现在可能是消费类。像REITs在我们看来也相对有特色,因为他们提供绝对固收类收益。此外,量化类的一些策略我们也有涉猎,以及一些大类资产配置,我们也和市场做得比较好的公私募机构有很长时间的交流。我们的策略在我们的产品里不一定是一个具体的资产包,在可能是一个隐含的策略,在实际运作当中,怎么把配置策略内化进去,其实是一种软实力的体现。”某银行理财子公司投资经理告诉界面新闻。

需要指出的是,尽管部分“固收+”产品收益率较高,但从全市场产品收益率来看,“固收+”变成“固收-”并不鲜见。

根据普益标准数据,“固收+”产品全市场平均收益率相比纯固收产品略低。例如,今年10月,固收+类产品今年以来平均年化收益率为2.6728%,较上期增长28.64bp,而同期纯固收类产品今年以来平均年化收益率为2.8766%,较上期增长17.07bp。而下图中,今年5月~11月的数据,均有该特征。

“固收+”变成“固收-”,“+”策略与市场波动是一方面原因,如何控制与分散风险是对每一位投资经理的考验。

“在任何市场环境下,都有一类资产能够与其他资产形成对冲。而目前我们几乎完全依赖‘股债跷跷板’机制。一旦这一关系失效,出现股债双杀,组合一定会面临压力。”某合资理财公司投资经理对界面新闻表示,“坦率地说,当前仅限境内资产配置的环境确实存在挑战。但我们在此约束下,充分运用股债风险对冲机制,将整体风险控制在合理水平,尽可能降低破净概率(破净通常需要超过1.5个标准差的波动)。同时,我们积极把握结构性机会,争取在不同市场环境中持续创造收益。”

“我认为,这正是当前国内多资产投资人在中国市场Beta限制下,面对绝对收益目标所共同采取的应对路径。”上述合资理财公司投资经理告诉界面新闻,“我们在构建组合时,聚焦‘风险平价’理念,目标是使股票与债券对组合的风险贡献基本均衡,中枢为50%/50%。我们算下来,约8%的权益仓位搭配2.8年久期的债券,可实现这一平衡。”

另一方面,某银行理财子公司多资产投资部投资经理告诉界面新闻,“有一个比较重要的原因是,各家都在往纯固收产品里释放收盘价的浮盈。‘固收+’产品里面,估计有很多微含权的,所以虽然权益市场比较好,但实际上边际的增量影响比较小。”

此外,目前“固收+”产品的分类也比较模糊。“我们到现在都没找到一个比较官方的好的分类标准。有些时候产品到底是‘固收’还是‘固收+’,其实他自己可能也不知道。”上述多资产投资部投资经理对界面新闻表示,“现在大家推的‘固收+’产品,目标还是能够比一般固收产品有个增强收益的,但实际看行情了。”