界面新闻记者 |

关联收购标的业绩 “跳票” 触发减值、募投项目中途 “变脸” 改补流动资金、虚构采购合同被证监会处罚—— 自2023年宁波方正(300998.SZ)顺利定增成功募资8亿元以来,公司鲜有“好消息”。

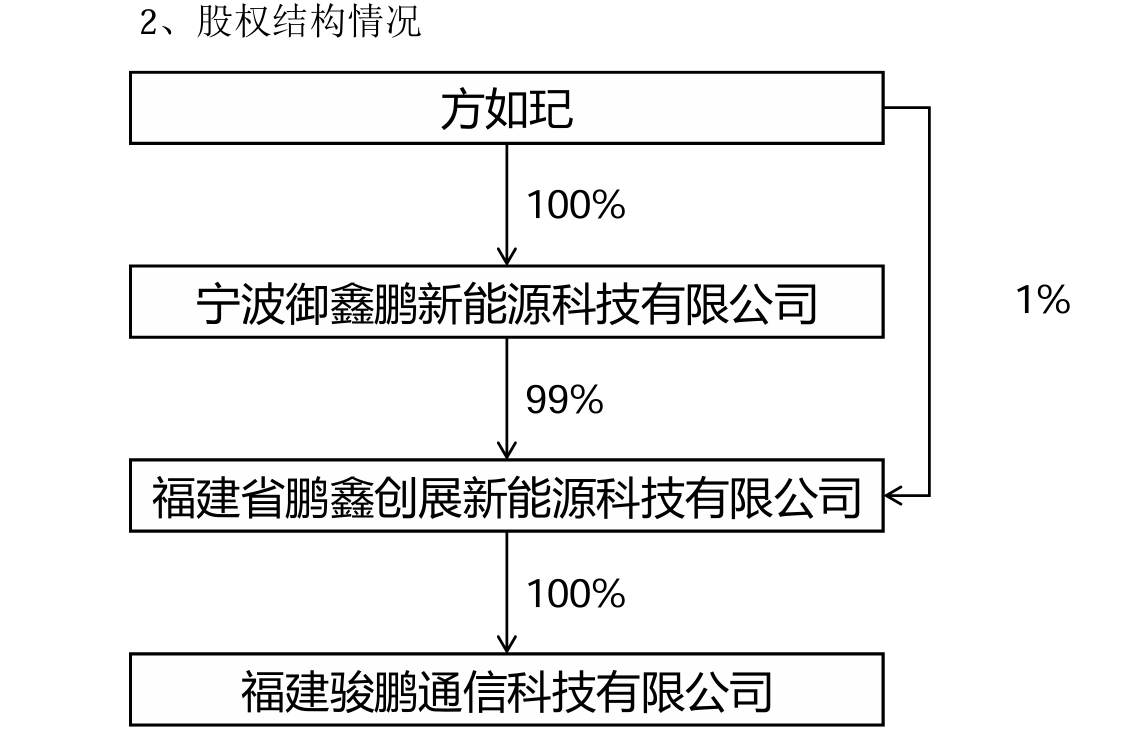

而近日,宁波方正在回答调研者提问时表示,公司此前已收购骏鹏通信40%股权,目前正在筹划收购其剩余60%股权以实现全资控股,截至目前,本次收购相关工作正按计划有序推进。

宁波方正收购的是何资产?为何被投资者如此关注?

业绩不达标?继续收购

自身资金压力巨大的宁波方正,没有想着“减负”,反而开始想着怎么购买自己人的资产。然而这份资产却陷入业绩不达标困境,关联交易的合规性与合理性也引发市场广泛质疑。

2024 年 12 月,公司以 3.4 亿元向鹏鑫创展收购骏鹏通信 40% 的股权。值得注意的是,鹏鑫创展的实际控制人方如玘,系宁波方正实际控制人方永杰、王亚萍之女,且方如玘同时担任宁波方正副董事长,本次交易构成典型的关联交易。

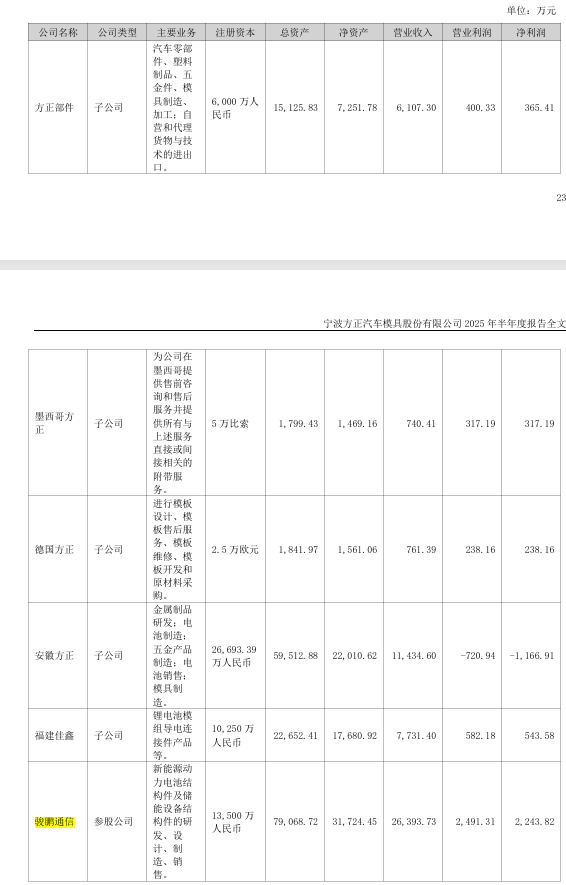

收购时,鹏鑫创展承诺骏鹏通信 2024 年度、2025 年度、2026 年度实现的净利润(按扣除非经常性损益归母净利润前后的孰低值计算)分别不低于 1 亿元、1.1 亿元、1.2 亿元。然而,2024 年骏鹏通信扣除非经常性损益后归属于母公司所有者的净利润仅为 8161.69 万元,未能完成当年业绩承诺,2025 年上半年业绩也出现明显波动。

“从交易时间线看,收购在 2024 年 12 月完成,标的公司承诺全年实现 1 亿元净利润应该很有把握。” 汽车行业分析师林浩兴对界面新闻记者表示,“为何最后业绩不达标?为何能在年底完成收购时做出如此乐观的承诺?这些问题公司并未充分披露,让投资者难以评估交易的真实价值。”

对于业绩未达标的原因,宁波方正解释称,一方面是行业内卷加剧,下游客户降本需求向上游传导,标的公司部分存量产品售价下降,且高毛利率产品销量减少;另一方面,标的公司为适配客户需求进行产线改线 / 升级,耗费一定周期且生产效率需逐步爬升,短期内影响产出。

受此影响,宁波方正已对骏鹏通信长期股权投资计提 2763 万元资产减值准备。但令人意外的是,公司并未暂缓收购步伐,反而正在筹划以现金方式购买鹏鑫创展持有的骏鹏通信剩余 60% 股权,交易完成后骏鹏通信将成为其全资子公司,该交易同样构成关联交易。

“标的公司已明确未完成业绩承诺,且面临行业竞争、产线调整、贸易摩擦等多重不确定性,此时推进全资收购,不仅难以实现预期的协同效应,反而可能将标的公司的经营风险完全传导至上市公司。” 林浩兴称,“收购时公司曾表示‘能在客户开拓、资源维护、内部生产效率提升等方面产生协同效应,获得新的利润增长点’,但从 2025 年前三季度公司净利润同比下滑 32% 的表现来看,所谓的协同效应并未显现。”

值得一提的是,骏鹏通信今年上半年净利润仅2244万元,想要完成1.1亿元的业绩承诺,难度较大。

被处罚的关联交易收购

实际上,因为对于骏鹏通信的收购,宁波方正及其实际控制人曾受到处罚。

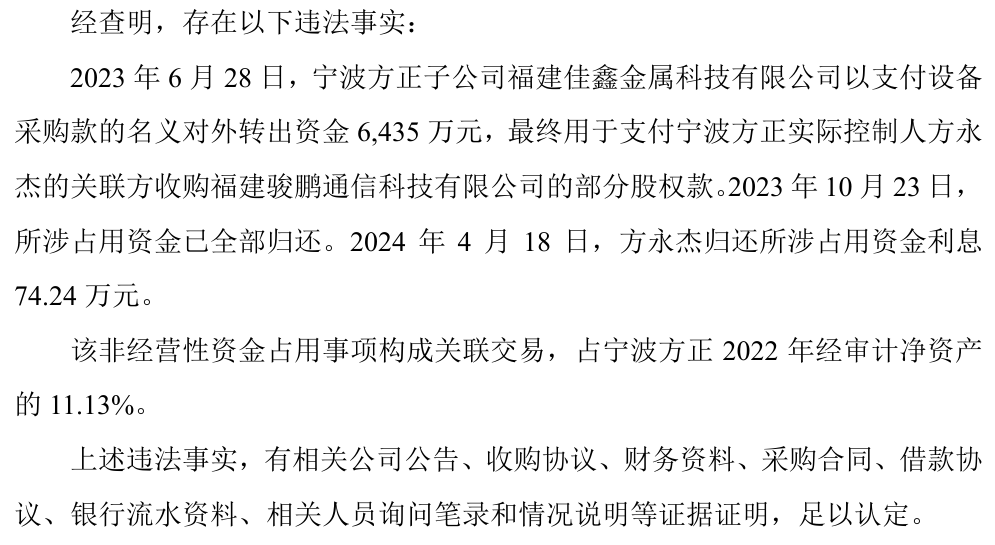

2023年6月28日,宁波方正子公司福建佳鑫金属科技有限公司以支付设备采购款的名义对外转出资金 6435 万元,最终用于支付宁波方正实际控制人方永杰的关联方(如今的骏鹏通信实际控制人)收购骏鹏通信的部分股权款。2023 年10月23日,所涉占用资金已全部归还。

根据行政处罚决定书,证监会认定方永杰作为公司实际控制人,安排他人虚构采购合同、借款协议,组织实施资金占用,构成《证券法》第一百九十七条第一款所述行为;同时,作为公司董事长、总经理,其对公司未及时披露关联交易负有直接责任,违反《证券法》第八十二条第三款及《信披办法》相关规定,是该事项直接负责的主管人员。最终,证监会对公司及相关责任人进行了罚款处罚。

“实控人组织虚构采购合同实施资金占用,这绝非偶然事件,而是公司内部控制机制失效的集中体现。” 律师张远对界面新闻记者表示,“资金占用行为不仅违反了资本市场相关法律法规,也损害了上市公司与中小股东的利益,暴露了公司在关联交易管理、资金使用审批、信息披露等方面的漏洞。”

关联收购核心风险在于交易的公允性与信息披露的充分性。宁波方正实际控制人2023年通过虚构采购合同、借款协议等形式安排关联人收购骏鹏通信,再于2024年底安排公司先收购骏鹏通信40%股权(业绩当年甚至未达标),随后又计划于今年收购剩余60%股权,完成资金“退出”。

募投项目 “变脸”,产能利用率不足三成

与关联收购的激进形成反差的是,宁波方正原计划大力推进的锂电池精密结构件项目,却因不及预期而中途 “变脸”。

2023 年4月,宁波方正通过定增募资8亿元,其中7.3亿元拟投入锂电池精密结构件生产基地建设项目,剩余资金补充流动资金。根据原计划,该项目应于2024年9月底完工,但公司将其延迟至2025年9月底;而到了2025年8月底,公司再度发布公告,称因市场竞争加剧,原募投项目无法实现预期效益,继续投资将降低上市公司盈利能力,因此将尚未投资的5.21亿元募资资金变更为永久补充流动资金,实际投入该项目的资金仅2.23亿元,不足原计划的三成。

“募投项目变更的核心原因是产能利用率不足与盈利能力薄弱。” 林浩兴分析称,“2024 年度,宁波方正锂电池精密结构件产能利用率仅 25.85%,如此低的利用率难以覆盖固定成本分摊,项目自然无法实现预期收益。”

产能利用率不足的背后,是新能源汽车行业降本压力的持续传导与原材料价格的上涨。宁波方正表示,下游客户依托强势地位将降本压力向上游传导,导致锂电池精密结构件产品毛利较低;同时,该业务主要原材料铝卷的价格自2023年2月以来持续上涨,2023年、2024 年和2025年1-6 月,现货铝日平均价格分别为18711.97元/吨、19942.5元/吨和20326.06 元/吨,2024年11月更是达到21720元/吨的高价,较2023年初最高上涨幅度达18.49%。

双重压力下,2024 年宁波方正锂电池精密结构件毛利率仅为2.47%,较 2023 年下降 1.48 个百分点,几乎处于盈亏平衡线边缘。“对于制造业而言,2.47% 的毛利率意味着几乎没有抗风险能力。” 林浩兴表示。

定增募资的初衷是支持特定项目建设,提升公司核心竞争力,但短短两年时间就将大部分资金变更为补充流动资金。而此时的宁波方正“正好”收购骏鹏通信剩余股权,公司资金完成“循环”,进入到了谁的口袋中?