界面新闻实习记者 刘凌果

界面新闻编辑 谢欣

4月23日,贝达药业同时披露2026年一季报和2025年年报。在这两份财报中,短期业绩修复与长期利润承压并存,也让市场对这家公司的判断再度变得微妙起来。

先看一季报,公司今年第一季度实现营收10.40亿元,同比增长13.33%;归母净利润2.36亿元,同比增长135.71%;扣非净利润2.07亿元,同比增长26.02%。从单季度表现看,贝达药业并不缺增长,利润端也出现了明显修复。

二级市场反应迅速,4月23日贝达药业收盘报49.9元/股,涨幅12.97%,总市值约209.95亿元。这样的表现至少说明,市场对公司短期盈利修复和后续产品兑现,仍保留一定预期。

不过如把时间拉长来看,2020年,贝达药业股价曾创下159.66元/股的历史高点,即便按4月23日收盘49.9元/股计算,公司股价较彼时高点仍回撤约68.7%。这意味着,眼下的交易反应更多是对最新财报的即时反馈,而非对公司长期位置的重新确认。

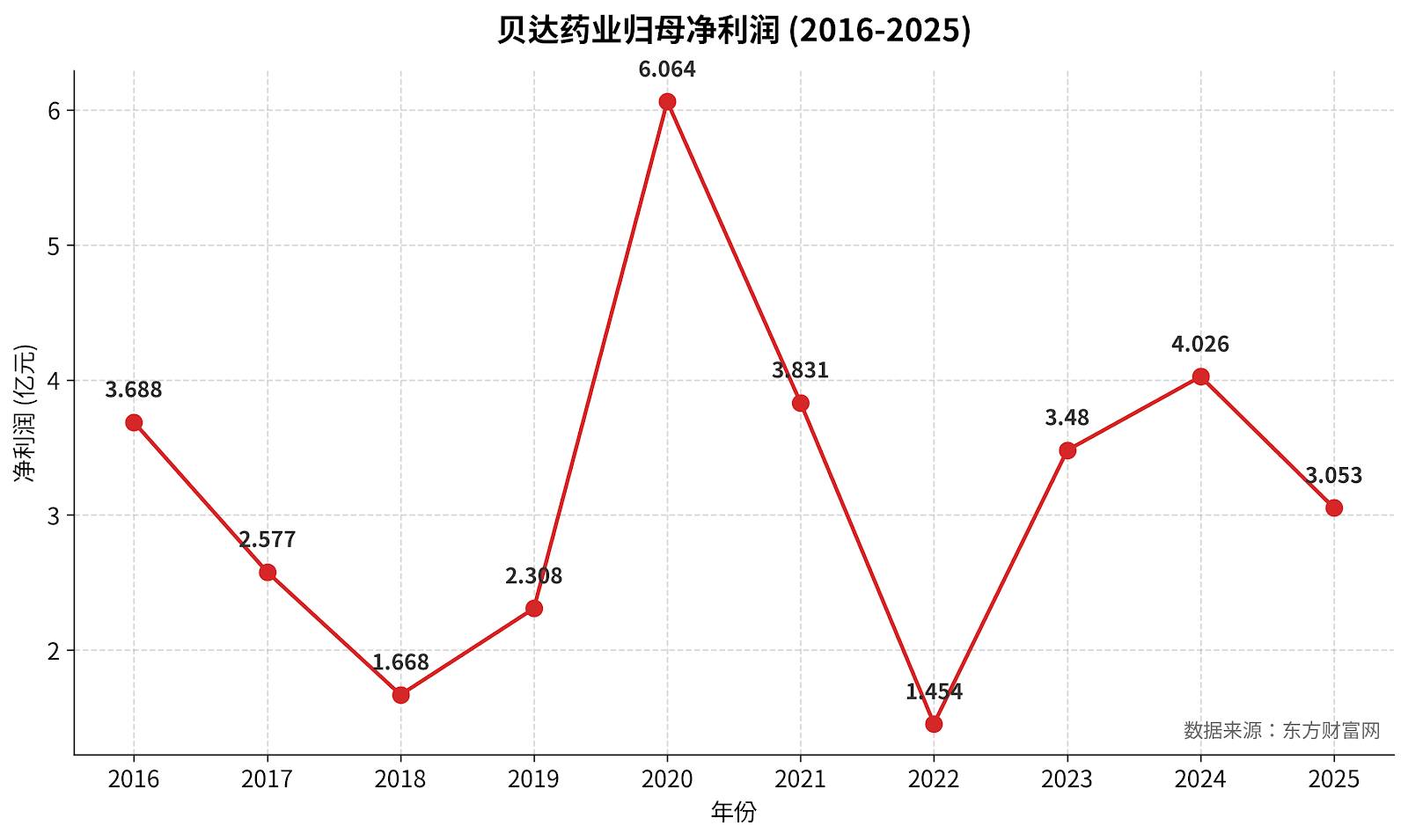

再回看同日披露的2025年年报,便可理解为何这家老牌创新药企屡被质疑“掉队”。2025年,公司营收36.09亿元,同比增长24.81%;归母净利润3.05亿元,同比下滑24.15%;扣非净利润为3.27亿元,同比下滑20.15%。公司同时抛出分红方案,拟每10股派现1.5元。分季度看,贝达药业2025年第四季度归母净利润由盈转亏,亏损1160.32万元。

若只看收入,贝达仍在增长,但若把利润表现、产品兑现节奏和行业竞争位置放在一起看,眼下,增长始终没有转化为足够稳定的盈利质量。从2020年归母净利润超6亿元的高点,到近几年在1亿至4亿元徘徊,尽管贝达药业营收盘子在持续扩大,但利润端的承压,让市场很难仅凭收入增长,就重新确认其在创新药企中的位置。

不过,之所以市场并未形成一致悲观判断,也因为利润承压的同时,贝达药业支撑预期的基础并未消失。

支撑这份预期的核心,是在年报中被称为“基石产品”的凯美纳,其是中国首个自主原研的小分子口服EGFR-TKI肺癌靶向药物,也是国内首个获批术后辅助适应症的小分子靶向药物,目前属于《国家医保目录》(2025)协议期内谈判药品。

据医药魔方信息,自2011年上市以来,凯美纳在贝达药业的营收中占比持续保持高位,在2016年至2018年间,甚至保持在98%以上。2020年凯美纳的销售额还达18.13亿元,同比增长20.72%。尽管此后贝达药业不再单独公布凯美纳销售额,但据中康开思系统数据显示,凯美纳在2023年等级医院销售额仍超14亿元。另据摩熵医药数据库统计,2023年中国肺癌EGFR靶向药市场中,凯美纳销售额约19亿元、市场份额约15%,位居第三,仅次于阿斯利康的泰瑞沙和豪森药业的阿美乐。

贝达药业在2025年年报中也明确提到,凯美纳销量保持稳定。对于一款2011年上市的一代EGFR肺癌靶向药而言,这样的销售表现意味着,公司最核心的收入底盘并未出现明显松动。

此外,近年来,贝达药业对单一品种的依赖也的确有所改善。2025年年报显示,公司已有九款产品上市销售。凯美纳之外,贝美纳、赛美纳等产品正在逐步补位。贝美纳主要用于ALK阳性肺癌治疗,赛美纳则面向EGFR突变肺癌患者,二者更多体现的是贝达在肺癌领域内部,正从一代药向新一代产品推进接续。与此同时,康美纳、伏美纳、安瑞泽等产品相继切入乳腺癌、肾癌等领域,也让贝达的商业化布局不再局限于单一肺癌市场。

研发投入维持在较高水平,也是市场不愿意过早下结论的原因之一。2020年至2024年,贝达药业研发投入占营收比例均保持在20%以上,其中2022年达到41.12%。当前在研项目仍覆盖多个方向,包括新型泛RAS抑制剂BPI-572270、MCLA-129与恩沙替尼联合用药项目,以及与合作方推进的DURAVYU眼科制剂等。对创新药企业而言,这意味着公司并未在利润承压阶段显著压缩研发,而是继续为后续产品储备支付成本。

此外,国际化进展也为贝达药业保留了新的想象空间。贝美纳的一线适应症于2024年获得美国FDA批准上市,2025年2月启动欧洲上市申报,并于同年8月在美国开出首张处方单。对长期以内销为主的贝达而言,这意味着其国际化也开始进入商业化阶段。

但这些支撑预期的因素,并不足以消除外界的质疑。贝达药业最难回答的问题在于:投入不低,产品也在增加,可真正能够接替凯美纳、在收入和利润上形成更强支柱的品种,还没有足够快地跑出来。

凯美纳于2011年上市,贝美纳直到2020年才获批,从第一款核心产品到第二款核心产品,中间相隔九年。即便到今天,凯美纳仍然是贝达药业最重要的收入锚点,而后续产品虽然不断贡献增量,却尚未形成足够清晰的第二增长曲线。

更大的压力来自赛道本身。肺癌仍然是贝达药业最核心的业务阵地,但这个市场的竞争逻辑已经发生变化。中康CMH监测数据显示,2024年我国EGFR肺癌靶向药市场销售规模达到204.4亿元,同比增长19.5%。据平安证券2025年12月报告,第三代EGFR肺癌靶向药国内外市场规模放量及市占率持续提升,2024年国内市场规模突破200亿元,第三代的占比高达88%。

问题在于,贝达最稳的品种凯美纳是一代EGFR肺癌靶向药,而赛美纳所在的三代EGFR肺癌靶向药市场又已经进入高强度竞争阶段。据太平洋证券2025年3月行研, 当前三代EGFR肺癌靶向药在国内已有7个上市,国产各家的适应症也基本类似。翰森制药和艾力斯的三代肺癌靶向药上市时间占优,具备一定的先发优势。这意味着,贝达最稳定的收入来源,与行业增长最快的方向,并不完全重合。

对比来看,艾力斯2025年实现营收51.87亿元、归母净利润21.89亿元,核心产品伏美替尼销售收入达到51.20亿元。恒瑞医药2025年营收则达到316.29亿元,归母净利润77.11亿元。贝达药业当然仍在国内创新药企业的重要序列中,但若以收入体量、利润释放和产品接棒能力衡量,它已经很难被归入第一档队伍。

新扩展出的业务,同样没有给贝达药业提供一个宽松的竞争环境。康美纳进入的是CDK4/6抑制剂市场,截至2024年11月国内已有5款产品获批,赛道竞争格局已经初步形成。更重要的是,这一市场里已经跑出了相对明确的头部品种,2023年礼来阿贝西利的销售额达9.63亿元。贝达的伏美纳(伏罗尼布)所在的肾癌药物市场也并非空白,贝哲斯咨询数据显示,2025年中国肾癌药物市场规模约90.05亿元。也就是说,贝达药业确实在扩充产品版图,但无论是乳腺癌还是肾癌,这些新增市场都已经有成熟竞品和既有格局,想要把产品获批转化成稳定增量,都不会轻松。

在这种背景下,利润端的波动就更容易被放大。2025年年报显示,公司销售费用12.98亿元,同比增长18.69%;管理费用4.80亿元,同比增长78.70%;财务费用8600.24万元,同比增长138.69%。公司给出的解释包括无形资产摊销、股份支付以及利息费用资本化减少等因素,换句话说,贝达药业当前仍处在一个投入先行、回报滞后的阶段。

出海也是同样的逻辑。虽然贝美纳已经完成FDA获批、欧洲申报和美国首张处方等多个关键节点,但贝达2025年国外销售收入仍仅为0.21亿元,占营收比重为0.58%,同比下降41.69%。这意味着,公司虽然迈出了出海最关键的一步,但距离把海外市场真正转化为收入来源,还有较长的商业化爬坡期。

目前看来,对于贝达药业而言,市场并非没有耐心,但这份耐心究竟还能维持多久,仍要看公司能否尽快把预期兑现为更稳定的业绩表现。

对于业绩相关情况以及后续业务发展等问题,截至发稿,贝达药业方面未回复界面新闻记者的采访邮件。