6000亿市值的光模块“二哥”新易盛(300502.SZ)4月23日晚同时披露了2025年年报和2026年一季报。

股价一年增长约7倍后,一季度盈利27.8亿元,环比下滑13.25%的业绩被市场认为不及预期。这也是新易盛时隔九个季度再度出现环比下滑。

新易盛的业绩给如日中天的光模块板块浇了一盆冷水。

4月24日,新易盛股价低开低走,大幅放量,全日大跌11.67%,收于537.27元/股,换手率高达10.32%,市值一天蒸发约700亿元。天孚通信(300394.SZ)跌幅7.49%,中际旭创(300308.SZ)相对坚挺,跌幅1.12%。

从“站在光里”到“光还在吗”,有投资者发出质疑。

对于后市,市场已不止关注过往成绩,更需要关注的是下一代1.6T产品加速放量的背景下,新易盛能否依然乘势而上。

一季度净利润环比降超10%

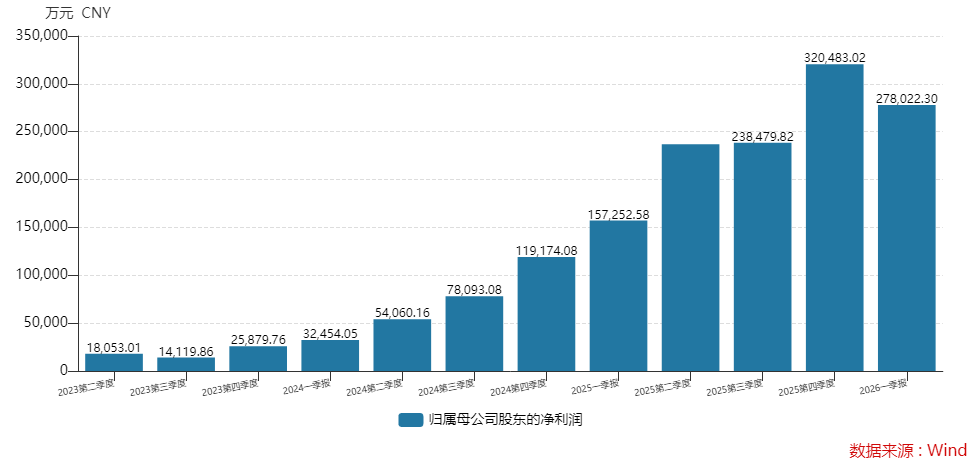

2025年年报显示,新易盛实现营业收入248.42亿元,同比增长187.29%;实现归母净利润95.32亿元,同比大幅增长235.89%。全年经营活动产生的现金流量净额为77.01亿元,同比增长超过11倍。

更受关注的是一季报。2026年一季度公司实现营业收入83.38亿元,同比增幅105.76%;归母净利润27.80亿元,同比增长76.80%。

这两份财报有以下几点值得关注。

首先,同比增速均强劲,但环比数据出现隐忧。

新易盛去年第四季度营业收入为83.37亿元,归母净利润为32.05亿元。对比可得,今年一季度环比营收基本持平,而归母净利润还下降了13.25%。

在光模块市场需求向好之时,为何新易盛今年开年环比营收未有增长,盈利不升反降呢?

其中有部分汇兑损失的原因。一季度公司财务费用5.22亿元,而去年同期为-3,308.57万元。

海外市场是公司高增长的支柱。2025年,新易盛境外市场贡献了营收238.88亿元,同比增幅251%;境内营收9.54亿元,同比下滑近50%。境外市场的营收占比由78.7%上升至2025年的96.16%。

以美元结算规模上升,汇率波动推高了公司财务费用。

其次,经营活动现金流量净额大降。

去年第四季度,新易盛经营活动现金流量净额为30.64亿元,环比三季度下降了超过6亿元。到了今年一季度,公司这一指标降至6.84亿元,环比降幅高达77.67%。

这其中原因与预付款项有关。新易盛今年一季度预付款项6.82亿元,较去年的1695.87万元大幅度上升。

同时存货也出现激增。公司今年一季度末存货价值90.26亿元,较去年末的72.34亿元增加了17.92亿元。

仅预付款和存货两项便增加了24.57亿元,与现金流净额环比下降额度基本相当。

从这两项指标可看出,新易盛正加紧备货以应对AI带来的日益增长的市场需求,为此牺牲了现金流表现。

光模块“一哥”中际旭创同样如此。其一季度预付款项14.88亿元,2025年只有1.34亿元,增幅10倍。一季度末存货156.72亿元,较上半末增加了约30亿元。

不过中际旭创现金流表现优于新易盛。其一季度经营活动现金流量净额33.68亿元,环比去年四季度降幅38%。

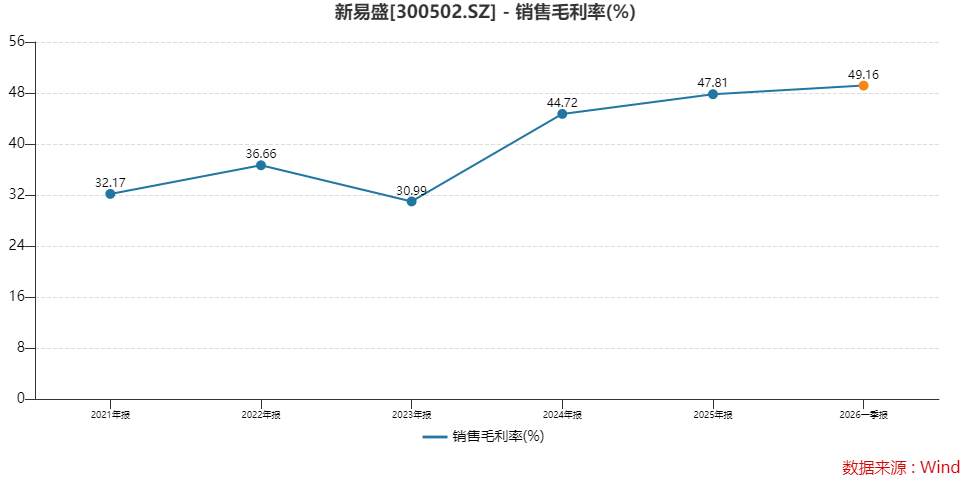

再次,销售毛利率仍在上升。

从毛利率表现可知,新易盛一季度虽利润环比下滑,但盈利质量暂无问题。

公司去年销售毛利率47.81%,较2024年上升了3.09个百分点,其中第四季度销售毛利率48.91%。高基数之上,公司2026年一季度销售毛利率进一步提升至49.16%,较去年增加了1.35个百分点,环比去年第四季度仍略有增加。

中际旭创一季度销售毛利率为46.06%,较2025年增加了约4个百分点。

此外,新易盛产能在大幅上升,产销量增幅更大。

具体业务来看,新易盛2025年光互联产品产能1747万只,较上年的1095万只大幅增加了近60%。主要在于公司泰国工厂二期于2025年初正式运行,产能处于持续释放过程中。

公司光互联产品去年产量1634万只,同比增加66%;同时销售1603万只,同比增幅约83%。

产能利用率从2024年的不到90%,增加至2025年的93.53%。中际旭创2025年的产能利用率为84.68%。

为何大幅囤货?

新易盛主营产品为光模块。400G、800G、1.6T以及更高速率的光互联产品是公司核心产品与业绩增长引擎。

那么,公司为何在一季度出现大幅囤货的动作?

首先,从光模块行业来看,云厂商资本开支不减,需求得到支撑。

- 光模块上游为原材料供应商,主要提供光芯片、电芯片、PCB及结构件等。

- 中游为光互联方案提供商,主要负责光互联产品的设计、研发与生产制造。

- 下游包括人工智能算力集群(AI Cluster)、云数据中心、电信网络等,分为数通市场和电信市场。

从下游来看,海内外云厂商均大幅增加资本开支。

2025年微软、亚马逊、Meta、谷歌在数据中心的投资合计超过3,600亿美元,同比增长超40%,其中第四季度,这四大云厂商合计资本开支同比提升64%至1,186亿美元。

根据Factset预期,2026年四家云厂商的合计资本开支预计同比增长53%至5,708亿美元。

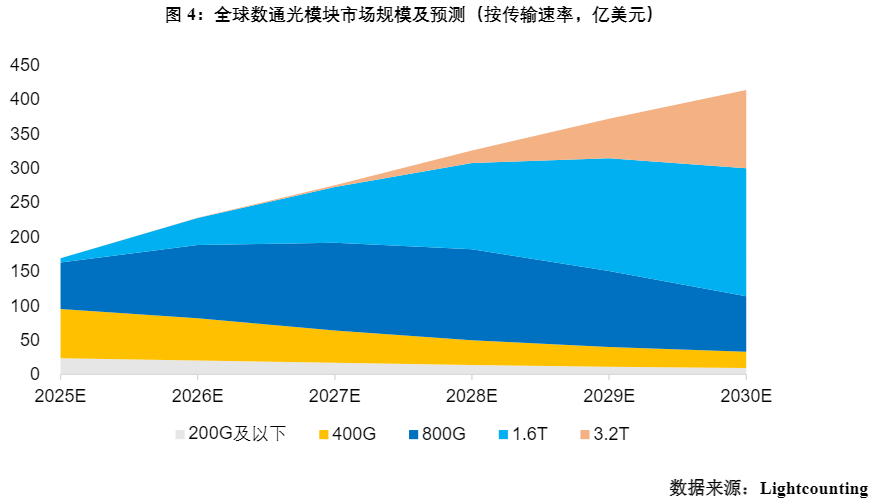

同时,根据Lightcounting的预测,2026年全球数通光模块市场规模有望达到228亿美元,预计2030年整体市场规模将增长至414亿美元,对应2025-2030年复合增长率为20%。

不仅如此,随着对数据传输需求的极致化,光模块产品也在进行快速的代际跃迁。根据Lightcounting预测,2026年800G和1.6T光模块将迎来快速放量,合计规模有望达到146亿美元,占比约64%。

一季度末,新易盛合同负债2.92亿元,较去年末的0.91亿元增幅220%。也印证了下游需求的确定性。

下游需求确定之下,在业绩兑现期,上游供应链稳定性则十分重要。激进备货可突显公司急速备料以支撑即将到来的出货高峰,保证后续订单交付节奏。

新易盛表示,公司通常采用订单生产模式,对于通信设备制造商及互联网厂商,公司须确保供货速度,因此对于部分采购周期长、市场紧缺的原材料,公司会基于市场预测来提前备货。

其次,从新易盛自身来看,存在产能提升、产品迭代的需求。

目前新易盛的主力产品已是800G光模块。公司是全球少数几家具备800G以上光模块规模化量产和交付能力的公司之一。

同时,公司还是全球首批量产并交付1.6T光模块产品的公司。1.6T作为2026年规模放量的绝对增长极,已通过英伟达等主要客户的认证并进入提速出货阶段。

市场信息显示部分价格从1200美元上涨至2000美元以上。

今年3月,新易盛发布了多款面向AI数据中心算力互联的新产品,包括基于单波400G IMDD技术的1.6T DR4光模块、6.4T NPO解决方案、12.8T XPO可插拔光模块等。

这些新的技术、新产品的投入,同样需要更多的备货支持。

新易盛也提醒,如果未来出现未能中标份额或客户预测订单虚高等情况,原材料将存在积压风险,且存在发生跌价损失的可能性。

光模块行情结束了吗?

4月24日新易盛业绩带崩了整个光模块板块。那么,光模块的行情结束了吗?

从新易盛十大流通股东名单的变化来看,机构股东和北向资金出现分歧。

一方面,部分机构股东选择了减仓锁定一定利润。主要是宽基ETF由于规模原因被动减持。

另一边,近半年北向资金成为新易盛坚定的支持者。

去年四季度香港中央结算有限公司增持了406.21万股,今年一季度再增1,624.76万股。截至一季度末,北向资金持股数量5,615.69万股,占总股本比例5.65%。

对于,光模块的行情是否结束,一位市场观察人士对界面新闻表示,技术上看,光模块板块一直处于向上通道之中,在机构抱团重仓之下,稳步走高。但近期新易盛等公司股价拉升过快,4月1日至22日累计涨幅超过40%。快速拉升过程中累积了大量的获利盘,本身就存在获利消化的需求。加上低预期的一季报,光模块借这个因素正好进行一波调整,释放获利盘。

上述人士分析,新易盛股价已跌破10日均线,仍在20日均线之上,短期依然存在获利消化风险,处于调整之中。但中期来看,依然趋势未变,基本面上也没有太多看空的理由。

中原证券认为,新易盛高端光模块的订单获取与交付能力行业领先,凭借1.6T产品的提前布局,有望持续扩大市场份额。预计公司2026年归母净利润169.58亿元。

不过,情绪高亢之时,市场对光模块的容错空间已明显缩小。新易盛的增长高度依赖北美云厂商,二级市场对高增长预期已满,一旦海外订单突然放缓,或出货量未达预期,面临的调整也是剧烈的。