界面新闻记者 |

慕思股份(001323.SZ)2024年员工持股方案被迫终止。这家公司近期做出“止损”决定:因2024年的员工持股计划2024年和2025年两年的业绩均未达到解锁条件,拟终止清算,退还员工本金。与此同时,公司减持了328.4万元2024年员工持股计划股份,减持比例达56%。

一份曾被寄予厚望的激励方案,最终以股票出售、本金退还草草收场。原因是计划设计过于乐观,还是慕思股份对自身经营能力的判断出现了偏差?

界面新闻记者从慕思股份2025年财报中看到,电商渠道高歌猛进,收入突破10.81亿元、毛利率稳步攀升至51.34%,行业领先。不过,公司这些优秀表现背后是短期负债快速攀升与巨额理财并存、非经常性损益补充利润的种种异常。

行业下行压力与自身增长隐忧

2025年以来,家居行业呈现国内市场韧性强于海外、头部企业分化加剧的格局。慕思股份作为中高端床垫龙头,凭借国内市场高占比的基本盘,有相对抗跌的韧性,但业绩端仍难掩行业下行压力与自身增长隐忧。

从慕思股份2025年全年业绩来看,营收与利润双双承压。公司实现营业总收入52.27亿元,同比下降6.7%;归母净利润5.36亿元,同比大幅下滑30.2%;扣非归母净利润3.97亿元,同比下降45.1%,盈利质量弱化。2026年一季度,慕思股份营业收入11.87亿元,同比增长5.86%;盈利端压力未减,归母净利润8837.86万元,同比下降25.13%,主要是销售费用投入增加、理财收益波动等因素影响。

慕思股份表示,电商渠道聚焦天猫、抖音、京东,毛利率达55.95%,高于经销渠道5.23个百分点,是毛利率增长的重要动力。不过,“慕思股份电商渠道的高毛利表现,核心得益于中高端品牌溢价,但单靠电商难以对冲线下主业的整体疲软。”一位家居行业券商分析师在接受界面新闻采访时表示。

2025年,慕思股份核心产品床垫营收26.39亿元,占比50.49%,同比微降1.48%;床架、沙发等配套产品收入下滑分别为5.97%和20.41%。AI睡眠业务是为数不多的增长亮点,实现收入2.55亿元,同比增长127.68%。此外,公司将更多资源投向海外业务,实现营业收入2.6亿元,同比增长67.37%。

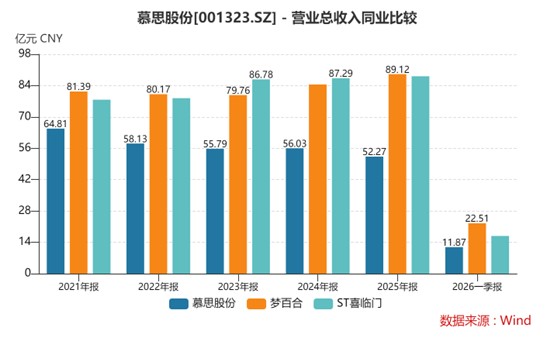

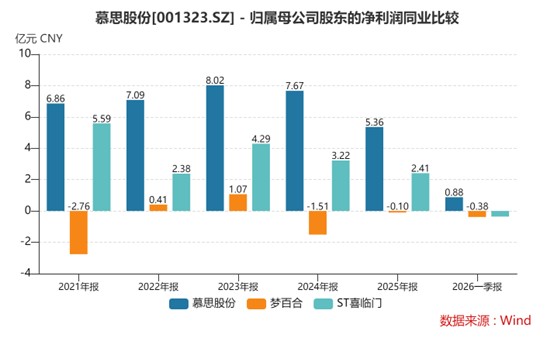

界面新闻记者横向对比床垫行业三大龙头,发现行业分化格局愈发明显。

喜临门2025年营收88.19亿元,同比微增1.02%;归母净利润2.41亿元,同比下滑25.11%。2026年一季度,公司由盈转亏,净亏损3587.08万元。因审计机构对其2025年度财务报告内部控制出具保留意见以及大股东资金占用等问题,喜临门被实施ST,喜临门的海外业务毛利下滑与汇兑损失是重要拖累,使其成为三家中业绩压力最大的企业。

梦百合作为海外业务占比最高的企业,2025年营收89.12亿元,同比增长5.48%,归母净利润亏损982.25万元;2026年一季度亏损扩大至3811.26万元。公司2025年年报也被出具保留意见审计报告。

相较之下,慕思股份凭借国内市场高占比、中高端品牌壁垒、电商渠道高毛利三大核心优势,成为三家中唯一未陷入亏损企业。“慕思股份能在行业寒冬中稳住盈利,关键是国内市场基本盘扎实,海外业务占比低,避开了梦百合、喜临门的海外亏损陷阱。”上述分析师对界面新闻记者表示。

返利计提、非经常性收益与现金流隐忧

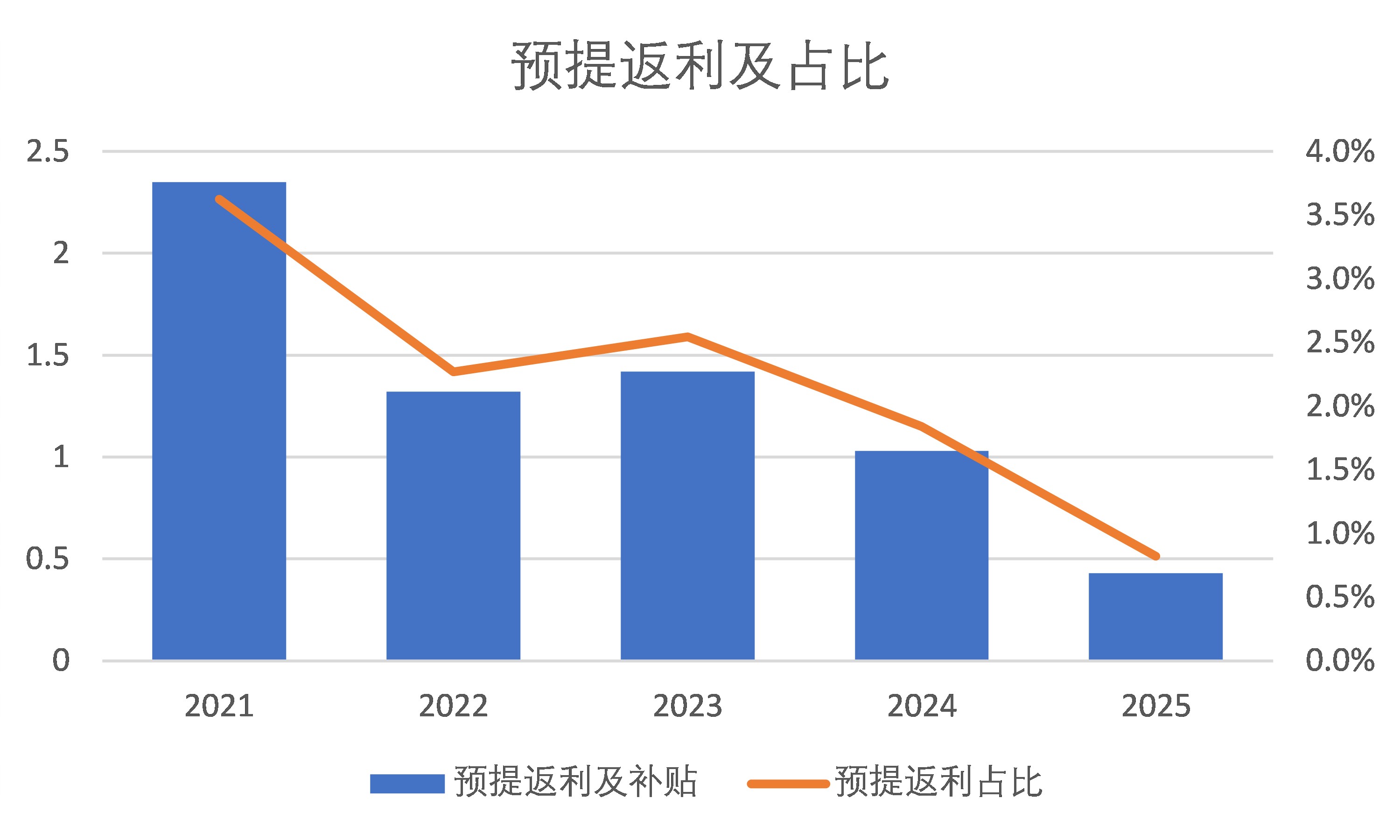

2021至2025年,慕思股份预提经销商返利规模呈现持续收缩态势:2021年全年计提返利金额2.35亿元,2022年回落至1.32亿元,至2025年预提返利仅剩0.43亿元。公司对应营收占比同样逐年走低,从2021年的3.6%、2022年的2.3%,一路下滑至2025年的0.8%。

从会计准则角度而言,经销商返利属于可变对价范畴。正常核算逻辑为依据年度渠道销量、考核目标合理预估计提,年底结算时冲减当期营业收入,实物返利还需单独划分为合同负债进行核算。一位资深注册会计师对界面新闻记者分析称,“连续多年大幅缩减返利计提比例,客观上会减少当期的收入冲减规模,对账面营收与利润形成正向影响。”至于该变动是源于行业下行后经销商整体达标返利规模自然缩减,还是公司内部计提测算标准发生调整,目前尚未有公开详实说明。

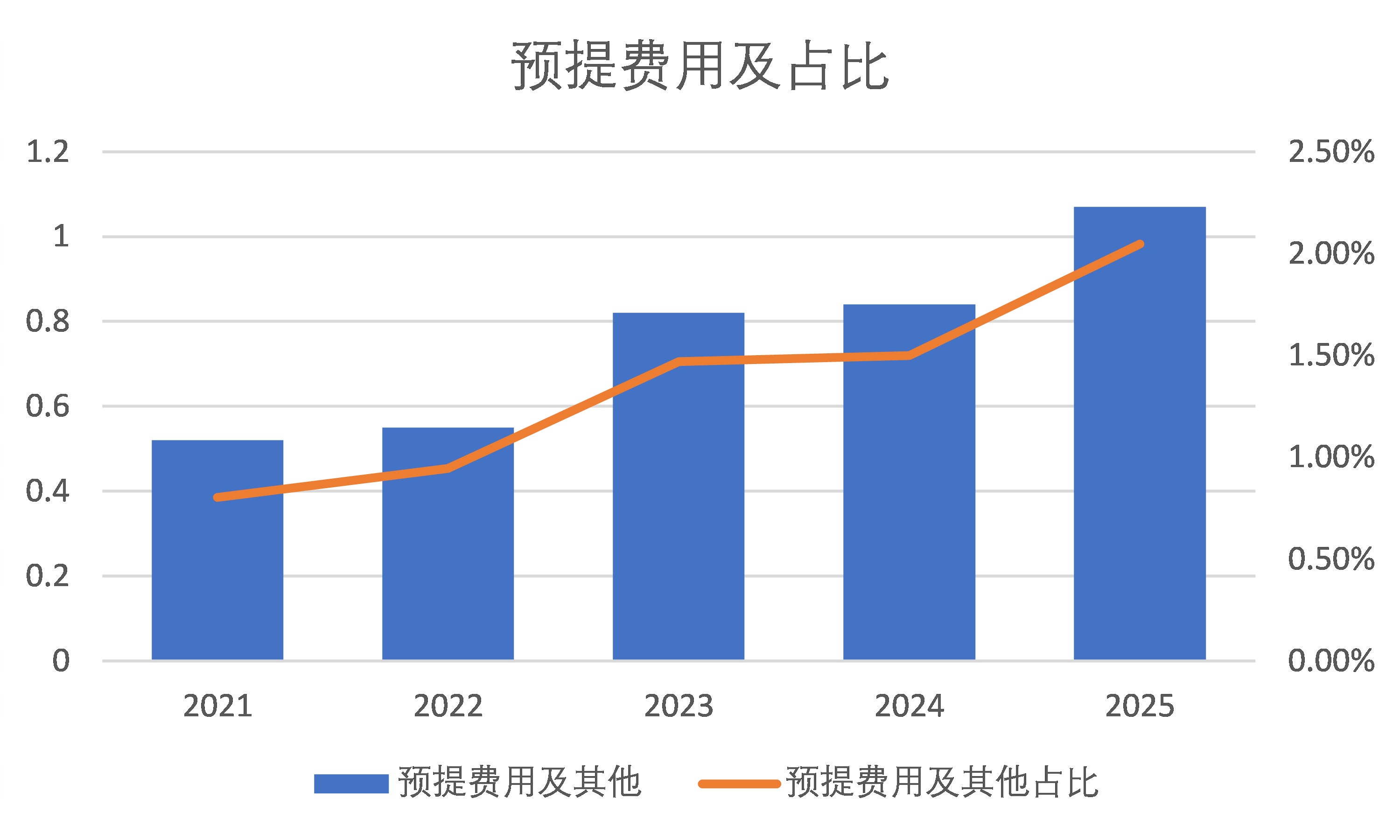

与返利计提收缩形成鲜明对比的是,慕思股份其他应付款项下“计提费用及其他”科目持续扩容。该科目未对外披露具体核算范围、对应业务事项与计提依据,但资金规模从2021年的0.52亿元增长至2025年的1.07亿元,五年内翻倍增长。一边是清晰的返利计提持续下降,一边是用途不明的计提费用稳步上升,两项科目此消彼长,背后有何动因?对此,界面新闻记者联系慕思股份采访,截至发稿未获回应。

利润结构方面,慕思股份2025年扣非归母净利润同比下滑45.06%,而同期归母净利润同比下滑30.21%。界面新闻记者注意到,15个百分点的差距,根源在于非经常性收益的结构性增加。公司将大量货币资金转为交易性金融资产(2025年末余额22.11亿元,其中证券理财9.48亿元),公允价值变动损益达1.05亿元,成为1.38亿元非经常性收益的重要来源。2026年一季度,公允价值变动收益816万元、政府补助893万元,合计占到净利润的近两成。也就是说,一家标榜“高端睡眠专家”的实业公司,利润中相当一部分来自“炒理财”,而非“卖床垫”。

界面新闻记者还注意到,慕思股份现金流同样不容乐观。2025年公司经营现金流净额为3.85亿元,较2024年的10.91亿元下降64.69%。公司同期归母净利润为5.36亿元,扣非净利润为3.97亿元——经营现金流甚至略低于扣非净利润。这意味着,归母净利润中由公允价值变动等非现金收益构成的部分,并未同步带来现金流入。

左手借钱,右手存钱

在主业经营节奏放缓下,慕思股份整体资金管理策略显得颇为割裂。从2022年开始,公司负债规模快速攀升:2022年资产负债率仅为25%,2023年上升10个百分点至35%,2025年进一步升至41.72%。

导致负债率上升的主要是短期借款。2022年,慕思股份无短期借款;2023年为4.42亿元;2024年为10.58亿元;2025年为11.17亿元。这类借款主要由银行承兑汇票贴现、信用证贴现构成,多用于日常经营结算与短期资金周转。

在对外融入资金的同时,慕思股份手握大量闲置资金并未投入主业扩产,而是持续投向理财类金融产品。截至2025年12月31日,公司货币资金为11.67亿元,交易性金融资产达22.11亿元(主要构成为结构性存款和证券理财),另有其他非流动资产5.58亿元(主要为大额存单)。仅以上三项合计,公司账上“准现金”类资产规模接近40亿元。

这就构成了一个耐人寻味的财务安排:公司一边将大量货币资金转化为交易性金融资产和大额存单——其中相当一部分投入了波动性较高的证券理财;另一边却通过票据贴现等路径获取短期借款,承担相应利息成本。

“账面上不缺现金,却持续新增短期借款支付利息,这种‘大存大贷’的资金配置逻辑很不寻常,公司财报未给出清晰解释,难免引发市场对资金运作合理性的质疑。”上述注册会计师对界面新闻记者表示。

更值得追问的是,22.11亿元交易性金融资产中有9.48亿元投入证券理财。2025年全年,这笔理财为慕思股份带来1.05亿元的公允价值变动收益,占归母净利润近五分之一。这意味着,公司利润表的稳定性,日益依赖于证券市场的波动。

除日常经营资金调配外,慕思股份过往IPO募集资金的使用去向同样发生明显调整。公司2022年IPO时募资净额14.77亿元,扣除发行费用后主要用于华东健康寝具生产线建设等项目。截至2025年4月10日,公司已将华东建设项目节余募集资金(连同理财及利息收益净额)全部转出至自有资金账户,扣除待支付尾款6000万元后,3.5亿元永久补充流动资金。

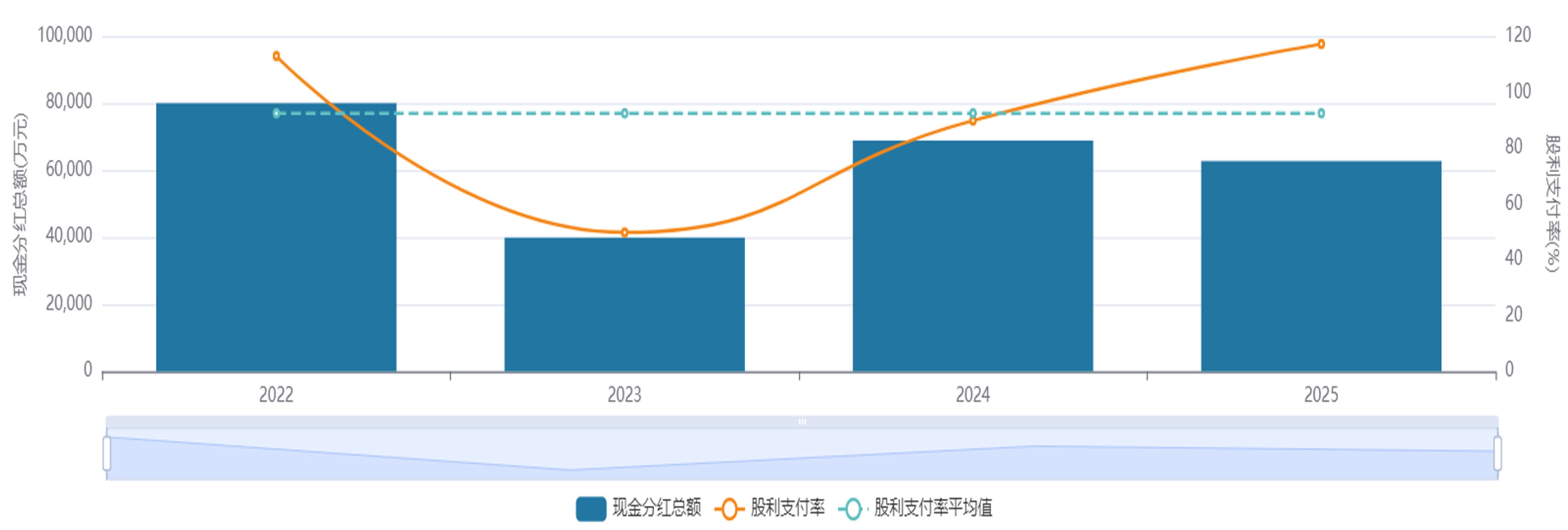

与此同时,慕思股份持续执行着远超常规的高分红政策。2024年,公司股利支付率为89.75%;2025年升至117.16%,全年分红总额6.27亿元。上市以来,公司累计分红25.15亿元,平均分红率89.47%。实控人王炳坤、林集永合计持股77.38%——按此测算,两人累计拿到约19.46亿元。

在高比例分红与募资补流的双重操作下,慕思股份内部资金被持续抽离主业,流向大股东与金融资产。当经营现金流不断萎缩、理财收益日益成为利润重要来源时,慕思股份能否守住“高端睡眠专家”的实业根基,已成为市场不得不正视的疑问。