宝济药业通过港交所聆讯,上半年净亏损扩大至1.83亿元

国内药企赴港上市热潮还在持续。

11月26日,据港交所网站消息,上海宝济药业股份有限公司(简称“宝济药业”)通过港交所IPO申请聆讯。宝济药业成立于2019年,此前受到行业关注是在2024年9月官宣的一项合作。

当时,公司与从默沙东分拆的医疗保健公司欧加隆(Organon)达成授权合作,此次合作围绕的是宝济药业的核心产品SJ02,该药属于长效重组人卵泡刺激素-CTP融合蛋白,可用于刺激人类卵巢卵泡发育的生育治疗,宝济药业授予欧加隆在中国开发、制造及商业化SJ02的许可。

遗憾的是,上述合作并未持续,欧加隆于2025年4月11日发出终止通知,相关合作协议于2025年7月28日终止。宝济药业在招股书中强调,该项终止乃基于欧加隆内部对业务战略作出的重新评估所致,与SJ02的安全、疗效疑虑概无关系。在与欧加隆“分手”的7月,宝济药业又官宣了与国内药企安科生物(300009)达成大中华区CSO合作协议。宝济药业认为,此类合作将充分释放SJ02在中国市场的商业潜力。

SJ02已于2025年8月在国内获批上市,按照宝济药业的说法“可将多次注射减为单次剂量,大大减轻使用者的治疗负担”。据弗若斯特沙利文的资料,SJ02是中国首款获批准的长效FSH-CTP产品。

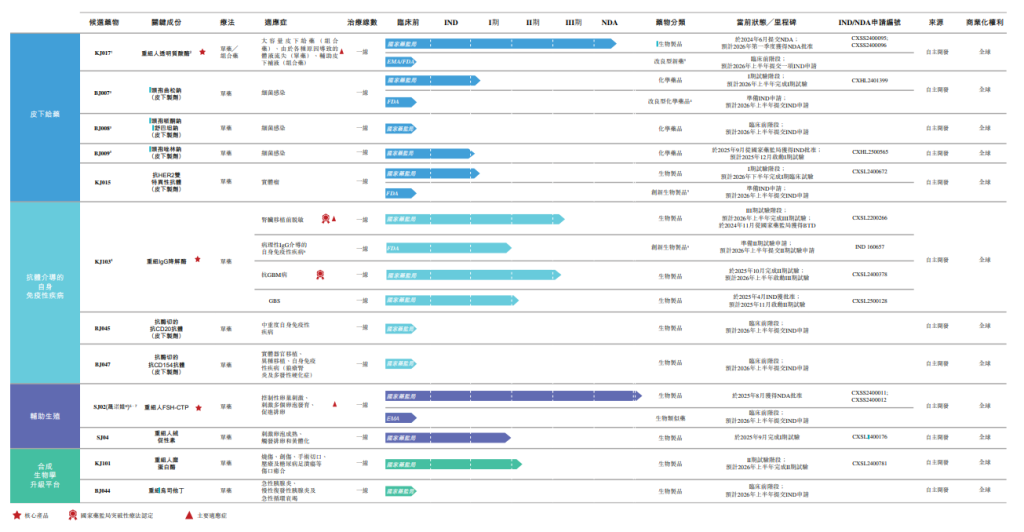

宝济药业产品管线

整体来看,宝济药业共有12款自主研发产品。除了SJ02,KJ017和KJ103也是核心产品。具体来看,KJ017已处于NDA(新药上市申请)阶段,属于一种重组人透明质酸酶,能够将各种传统上需通过静脉注射给药的治疗药物实现快速、大容量皮下给药,从而提高对患者的安全性、便利性及潜在疗效。宝济药业还预计在中国率先推出重组人透明质酸酶,公司已与荃信生物等建立正式合作伙伴关系,合作开发皮下抗体制剂。宝济药业称,将继续积极拓展合作生态系统,并与处于不同磋商阶段的十余个潜在合作伙伴制定业务发展计划。

此外,宝济药业的管线还包括KJ103,已处于三期开发阶段,属于创新重组免疫球蛋白G (IgG)降解酶, 用于治疗肾脏移植前脱敏及病理性IgG介导自身免疫性疾病。在辅助生殖领域,宝济药业还在开发重组人绒促性素(hCG)SJ04,用于辅助生殖过程,加速卵泡成熟及诱导排卵。招股书显示,公司于2024年5月从国家药监局获得SJ04的IND批准,于2024年8月在中国开始SJ04的一期临床试验(CTR20242399),并已于2025年9月完成该项试验。

虽然大部分管线还处于研发阶段,但宝济药业已经开始布局生产端。招股书显示,公司在上海建造了符合药品生产管理规范(GMP)的生产基地,占地面积约63000平方米。现有的生产基地配备专为生产复杂生物制品而设计的生产线,具备生产重组蛋白药物的专业能力。此外,公司正在上海兴建占地面积约37000平方米的额外基地,预计于2026年6月前完成建设并投入运营。该等新设施建成并投入运营后,预计反应器总容积将达到约26100L,而年产能将扩大至约2250万份制剂,使公司具备一体化及可扩展的能力,以全面支持自研药物的端到端生产。

宝济药业业绩表现

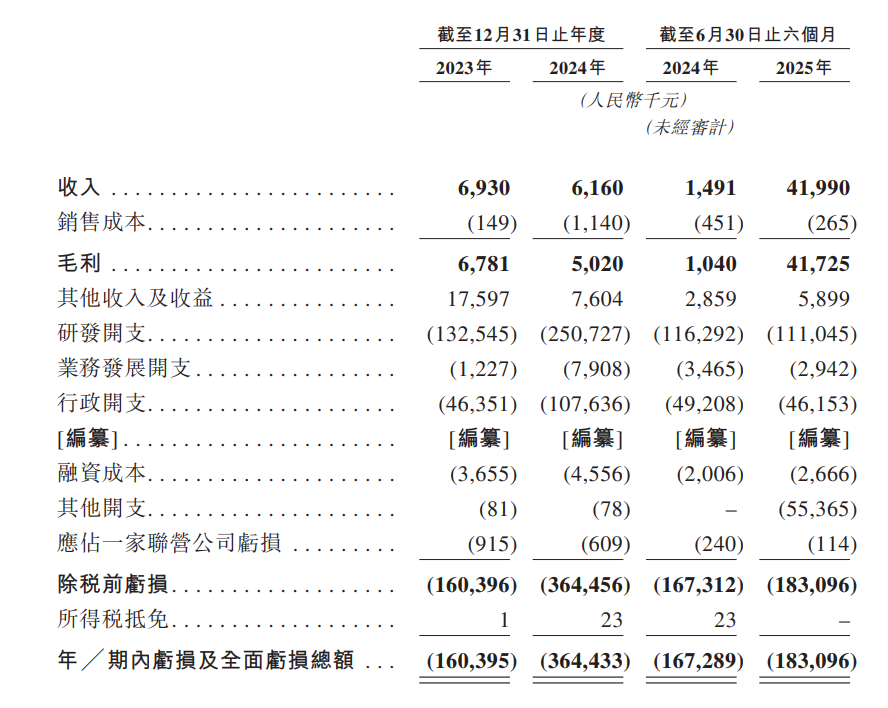

业绩层面,宝济药业尚未实现盈利。2023年和2024年的营业收入分别为693万元、616万元,净亏损分别为1.6亿元、3.64亿元。2025年上半年,公司营收为4199万元,同比大增2716.23%,但净亏损仍达到1.83亿元。收入大增的主要原因是来自欧加隆的许可费用,达到4000万元,占2025年上半年总营收的95.3%。对于亏损的增加,宝济药业称,主要是由于其他开支增加5540万元,归因于与一家生物技术公司的技术转让协议相关的进行中的诉讼所计提的亏损拨备。该诉讼与任何核心产品或管线的任何候选药物无关。

宝济药业港股上市前股权结构

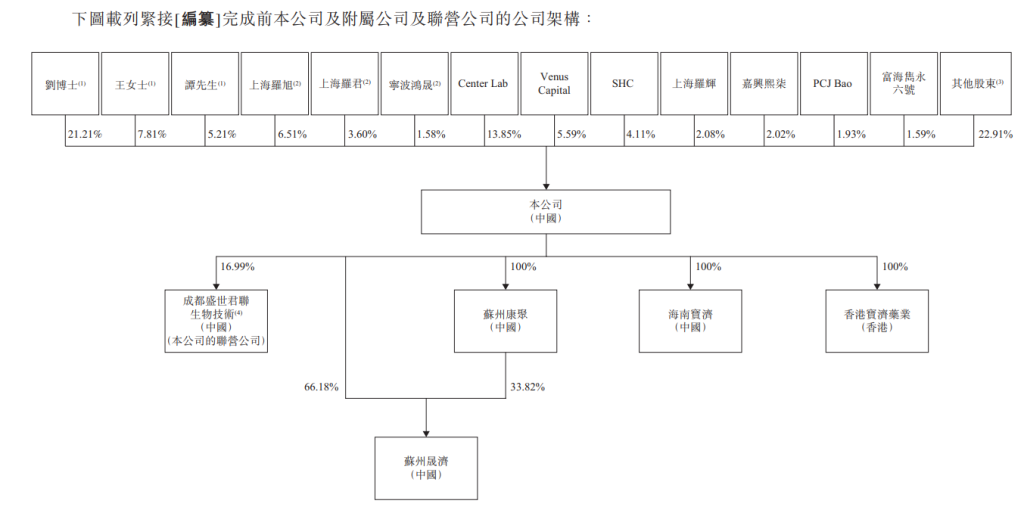

股东方面,公司联合创始人刘彦君直接持股21.21%,并间接控制已发行股本总额的11.69%,王征持股7.81%,谭靖伟持股5.21%,三人为一致行动人。 截至最后实际可行日期,一致行动人士在已发行股本总额中合共拥有约45.91%权益。最终一致行动人士、上海罗旭、 宁波鸿晟及上海罗君被视为公司的一组控股股东。刘彦君还是宝济药业的董事会主席兼执行董事,今年60岁,曾是一名肝胆外科及肿瘤免疫学专科医生,在著名肝胆外科医生、中国科学院院士吴孟超的指导下进行临床研究。他还拥有超20年的创新药研发经验,曾担任上海医药集团股份有限公司的副总裁及其中央研究院院长等高层领导职务。