界面新闻记者 赵阳戈

近期,沪深北交易所IPO受理名单新增近百家申请企业。

广东中图半导体科技股份有限公司(以下简称“中图科技”)已是第二次向科创板发起冲击。该公司早在四年前便有过闯关经历,当时由申万宏源担任保荐机构,2021年3月获得受理,历经三轮问询后,最终于当年底主动撤回申请。本次更换保荐机构为国泰海通,再次冲刺。

界面新闻注意到,中图科技与LED芯片巨头华灿光电之间密切且复杂的购销关系,或将成为本次关注焦点。另外公司核心产品面临激烈的市场竞争,单价逐年下滑,同时应收账款高企、现金流波动等财务压力显现。更引人注目的是,其账面上堆积着大量退役半导体设备存货,潜在跌价风险暗藏。

第一大客户和第一大供应商均系华灿光电

据最新招股书披露,中图科技是一家图形化衬底材料制造商,专注于氮化镓(GaN)外延所需的图形化衬底材料的研发、生产与销售。图形化衬底是氮化镓LED芯片的关键基础材料。公司主要产品涵盖2至6英寸图形化蓝宝石衬底(PSS)和4至6英寸图形化复合材料衬底(MMS),产品广泛应用于Mini/Micro LED、汽车照明及车载显示、RGB直显、背光显示、照明等领域。

中图科技的折合4英寸的图形化衬底年产能超过1800万片。根据LEDinside数据测算,2023年公司图形化衬底的全球市场占有率约为32.76%。其直接客户包括富采光电、首尔伟傲世、三安光电、华灿光电、聚灿光电、乾照光电等国内外头部LED芯片企业。据称,公司产品的终端应用覆盖苹果、三星、LG、海信、TCL、比亚迪、赛力斯、蔚来、理想等消费电子及新能源汽车领域的知名品牌。

财务数据显示,2022年至2025年上半年,中图科技营业收入分别为10.63亿元、12.08亿元、11.49亿元、5.32亿元;净利润分别为4220.32万元、7412.78万元、9446.06万元、4213.24万元。

然而,对比前后两版招股书可发现,中图科技客户与供应商高度集中的状况经历四年并未发生实质性改变。

在供应商方面,2022年至2025年上半年,中图科技向前五大原材料供应商的采购额占采购总额的比例分别为80.28%、69.61%、78.95%和86.53%。2017年至2019年的这一比例数据分别为89.27%、89.64%、88.88%,集中度始终维持高位。

2022年至2025年上半年,公司向前五大客户销售收入占营业收入的比例分别为74.61%、69.35%、77.16%和81.89%。2017年至2019年该数据为72.70%、69.76%、73.06%。

其中,2025年上半年,中图科技对第一大供应商云南蓝晶的采购金额占比达39.9%,对第一大客户华灿光电(300323.SZ)的销售金额占比达到27.18%。

值得注意的是,云南蓝晶实为华灿光电的全资子公司。中图科技在招股书中声明,公司不存在对单一客户销售额超过主营业务收入50%的情况,故不构成重大依赖。但若将上游采购因素叠加考量,中图科技对华灿光电体系存在的较高综合依赖度不可否认。

公开信息显示,华灿光电近年来经营业绩承压,2022年至2024年持续亏损,2025年前三季度净利润为-1.96亿元,扣非净利润为-3.14亿元。华灿光电的经营困境会否沿产业链外溢传导,给中图科技带来压力,值得观察。

核心产品PSS与MMS单价承压

中图科技面对的行业激烈的竞争首先直接反映在公司核心产品的价格上。

图形化衬底是中图科技的绝对主营,2025年上半年相关收入占比达96.09%,其中PSS占61.97%,MMS占37.86%。

PSS(图形化蓝宝石衬底)具有高均匀性、低缺陷率和优异光学性能,是当前Micro LED应用的主流衬底方案之一。但其平均售价呈现持续下行趋势,2022年至2025年上半年分别为71.26元/片、57.32元/片、54.31元/片、52.79元/片。

中图科技解释称,2022年三季度起LED行业步入低迷,2023年下半年虽需求有所回暖,但市场竞争依然激烈导致产品价格承压,PSS作为上游环节价格随之下降。2024年,受下游客户持续降价要求影响,PSS产品均价再度下滑。

MMS(图形化复合材料衬底)同样面临降价压力,同期平均单价分别为75.77元/片、61.45元/片、58.36元/片、56.4元/片,原因亦被归结为市场竞争环境的影响。

此外,部分下游客户正向上游延伸,意图实现自给。在华灿光电2025年半年报中可见,其业务就覆盖PSS,全资子公司浙江晶图为其生产基地,且“晶图PSS扩产项目”列于在建工程中。界面新闻致电华灿光电公开电话,证券部工作人员称,公司PSS的产能目前都是自用,扩产落地后是否满足自身需求,还有待进一步的披露。

“目前少数下游客户因历史投资项目、供应链保障及对比自制和外购预期成本的考虑,具有一定的图形化衬底产能并用于自身配套使用,与公司的图形化衬底产品存在一定程度的竞争关系。”中图科技坦言,如果未来LED产业链下游企业进一步向上游延伸、扩大图形化衬底自制比例,可能影响公司产品的市场份额。

竞争激烈的第二个影响体现在回款能力上。

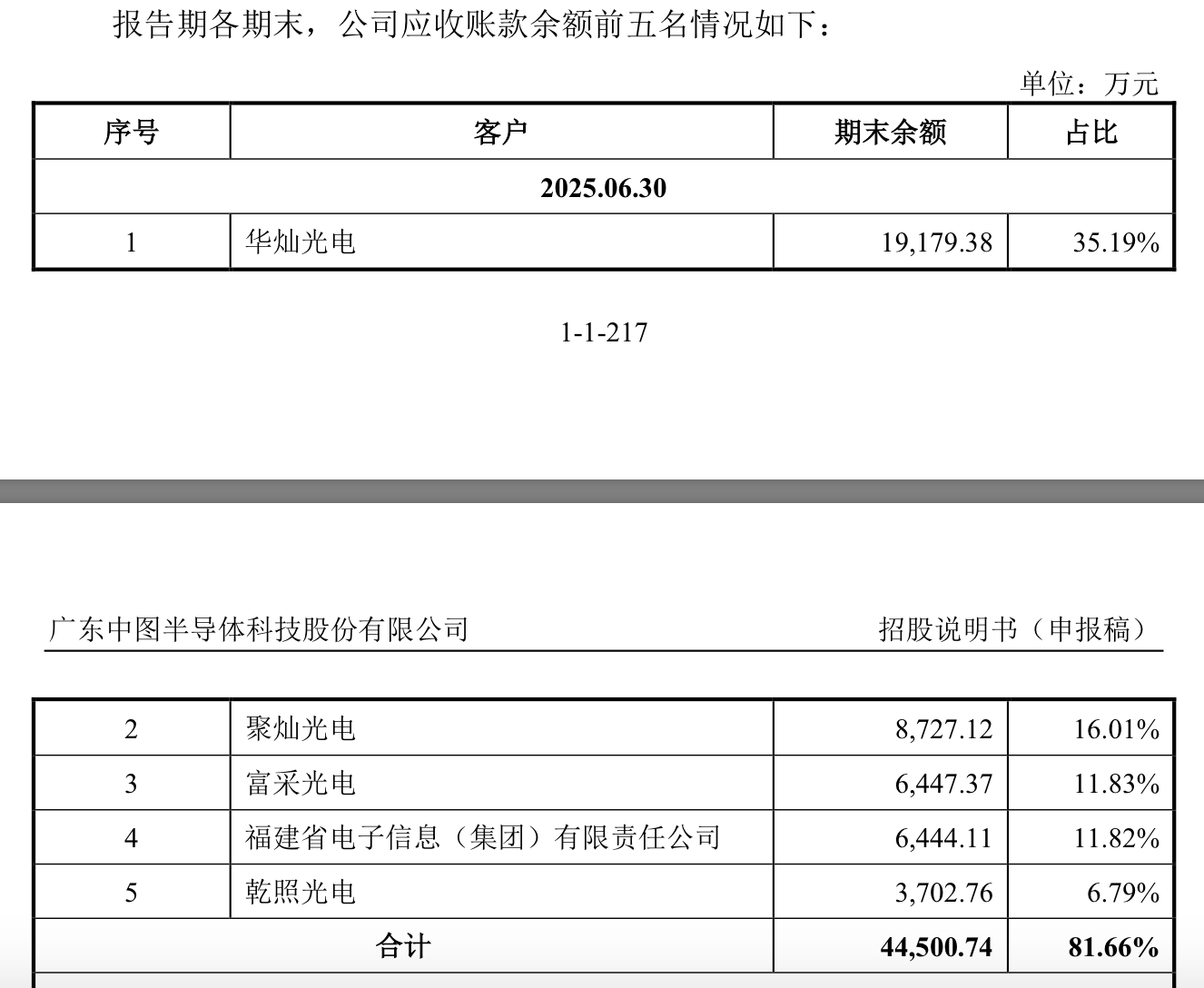

2022年至2025年上半年,中图科技应收账款账面价值逐年攀升,分别为2.99亿元、3.89亿元、4.95亿元、4.93亿元。应收账款余额占营业收入的比重也从2022年的32.11%升至2024年的47.62%,2025年上半年更达102.49%。应收账款前五客户有华灿光电等。

中图科技2022年至2025年上半年的应收账款周转率为2.7次/年、3.11次/年、2.34次/年、1.95次/年(2025年上半年已折算全年),不但较可比公司偏低,且还逐年走低。

应收账款规模扩大对现金流造成了明显压力。同期,公司经营活动产生的现金流量净额波动剧烈,分别为-3.69亿元、1.36亿元、-1.07亿元、5672.63万元。在现金流并不宽裕的情况下,中图科技的研发投入力度也显不足,各期研发费用率分别为4.41%、4.57%、4.79%、4.97%,低于可比公司平均值(11.27%、7.8%、7.09%、6.84%)。

2025年上半年,公司在实现4213.24万元净利润的同时,进行了2000万元的现金分红,控股股东及实控人是主要受益者。此次IPO募资计划中,10.5亿元募集资金中的2亿元拟用于补充流动资金。

副业“失速”:退役设备改造业务收入萎缩,存货居高不下

从招股说明书中可以看到,中图科技在从事图形化衬底主营业务的同时,亦开展退役半导体设备改造及贸易业务,也即是主营业务之外的“其他业务”。从数据看,其他业务的收入占比从2022年的8.94%,下降至2025年上半年的3.91%,贡献越来越小。然而,这项日益边缘化的业务却在公司账面上留下了巨量存货。

据悉,退役光刻机改造是一个深度再制造过程,需匹配下游客户需求进行设备性能恢复与校准或定制化改造。

2023年,该业务及半导体设备贸易业务收入尚有1.18亿元和1.5亿元,但至2025年上半年,二者收入已大幅萎缩,分别为1106.19万元和707.21万元。

与之形成鲜明对比的是,存货中“原材料”、“库存商品”、“发出商品”科目下,与退役半导体设备相关的账面金额长期保持高位,合计占存货总额的比例近年始终在76%至80%之间。

也正因为退役半导体设备的积压,相关业务的收入确认周期较长,拉低了整体存货周转率。数据显示,公司2022年至2025年上半年的存货周转率较同行偏低,且处于下降通道:1.72次/年、1.3次/年、1.21次/年、1.03次/年(2025年上半年已折算全年)。

“若未来半导体行业景气度不及预期、下游投资放缓或公司库存管理不当、销售拓展不及预期,均可能导致退役设备销售价格或销量明显下滑,从而引发存货可变现净值下降及跌价风险”,中图科技表示。