文|能源新媒

临近春节,一纸来自电网侧的告知书,在光伏和电力交易圈引发了不小的震动。

南方电网广东区域近期向分布式光伏发电项目用户发布《春节期间分布式光伏发电项目发电告知书》,明确指出:2026年春节期间,受电力供需形势变化影响,中、低压分布式光伏等新能源需参与系统调控,并提示市场交易电价下行甚至转负的风险。其中最受关注的一条是,2月13日0时至2月19日24时,共计7天,分布式光伏发电“暂不上网”。

从电力市场的角度看,这一安排并不突兀,可以说是一次提前“预警式”的调控。春节期间,广东省内用电需求肯定会大幅度回落,而分布式光伏的出力却大概率不会因假期而主动同步下降。

在新能源渗透率已处高位的背景下,供给端的刚性与需求端的骤降叠加,若任由光伏电量全部上网,午间时段出现负电价几乎是必然结果。

问题并不仅仅是“电价会不会为负”,而是电力系统本身是否还能承受更多同质化的出力冲击。

在用电负荷明显下降的情况下,过多的光伏电量集中涌入系统,用户并不需要,系统却不得不接收,电网调节压力迅速放大。

频率、电压、潮流控制的难度上升,调度空间被持续压缩,最终压力只能向其他电源和调节性资源转移。

事实上,在当前电源结构下,这些“其他兄弟”并不轻松。火电需要承担深度调峰甚至频繁启停,水电受制于来水和生态约束,储能和需求响应的规模仍然有限。

当光伏在低负荷时段持续满发,而系统又缺乏足够灵活性资源承接时,问题就不再是“谁的收益受损”,而是“系统还能不能安全稳定运行”。

负电价正是在这一背景下出现的市场化结果。它既是供需失衡的价格体现,也是系统向发电侧发出的明确信号:当发电不再被需要,继续满发并非理所当然。

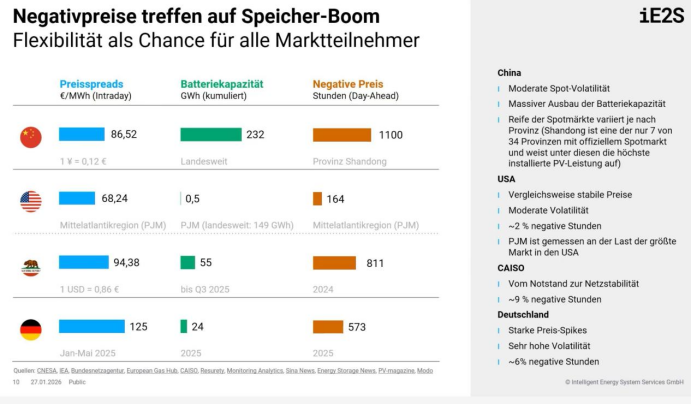

事实上,负电价自从2019年首次在山东市场出现之后,已经越来越普遍。根据iE2S的统计,山东省2025年日前市场的负电价小时数高达1000以上。

但这都还是批发市场的负电价。在新能源全面入市之后,包括广东在内的部分省区,发电侧结算为负的情况已经真实发生。

一些分布式光伏项目未能获得机制电量,全部电量进入市场交易,在未对发电时段进行合理规划、也未主动采取弃电措施的情况下,于午间集中发电,最终出现“整月电费为负”的极端案例。

从数量上看,这并非分布式光伏的普遍现象,但影响面并不算小。数十万元的负电费背后,往往涉及几千甚至上万户分布式光伏用户,既包括户用项目,也包括工商业屋顶电站。对业主而言,这不仅直接冲击现金流,更可能影响光伏贷款的偿还预期;从更长周期看,也会对分布式光伏的投资信心和融资环境产生外溢影响。

因此,如何看待负电价,正在成为新能源发展阶段中一个绕不开的问题。

从市场机制角度看,负电价并非“异常现象”,而是一种价格信号。它反映的是特定时段内供需关系的严重失衡,也在提醒投资者:新能源并非“只要能发就一定赚钱”。

在电力全面入市、价格由交易形成的框架下,发电收益不再只取决于装机规模和资源条件,还取决于消纳能力、电价结构以及对市场波动的应对能力。

某种意义上,负电价正在倒逼新能源投资从“规模优先”转向“质量优先”。它会抑制在消纳条件不足、电价支撑薄弱区域的盲目扩张,引导项目向负荷基础更好、调节能力更强、电力市场更成熟的地区转移,促使投资决策回归理性。

与此同时,负电价并不只是“惩罚机制”,也在为新的业态打开空间。当电价在不同时段出现明显分化,储能、虚拟电厂、负荷聚合等灵活性资源的价值开始凸显。通过提升自发自用比例、配置储能、参与需求响应或虚拟电厂,新能源项目有机会在低价甚至负价时段规避损失,在高价时段释放价值。

从这个角度看,广东春节期间对分布式光伏“暂不上网”的安排,虽然存在文件式行政安排的影子,但也是避免业主面对更多结算负电费的应急措施。

在新能源高渗透率时代,电力系统的安全边界和市场边界正在收紧,发电侧必须学会与负荷、价格和调节能力协同运行。

负电价注定是新能源发展过程中反复出现的“常态信号”。真正需要适应的,不只是电站业主,还有整个投资逻辑和产业结构。

(本文转自能源新媒,经作者授权发布,仅代表作者观点。)

来源:能源新媒

原标题:春节负电价预警