界面新闻记者|马悦然

光储龙头阳光电源(300274.SZ)连续两个季度净利走低。

4月27日晚,阳光电源发布季报,其今年一季度实现营业收入155.61亿元,同比下降18.26%;归属于上市公司股东的净利润22.91亿元,同比下降40.12%。

这是阳光电源自2021年以来首次一季报净利下滑,也是其连续第二个季度净利润同比下滑。

不过,与该公司去年四季度表现对比看,今年一季度净利约涨了7亿元,环比上涨45%。

阳光电源去年的年报业绩不及市场预期,其四季度净利15.8亿元,为2023年三季度以来单季最低;环比去年三季度下滑近62%,同比下滑约54%。

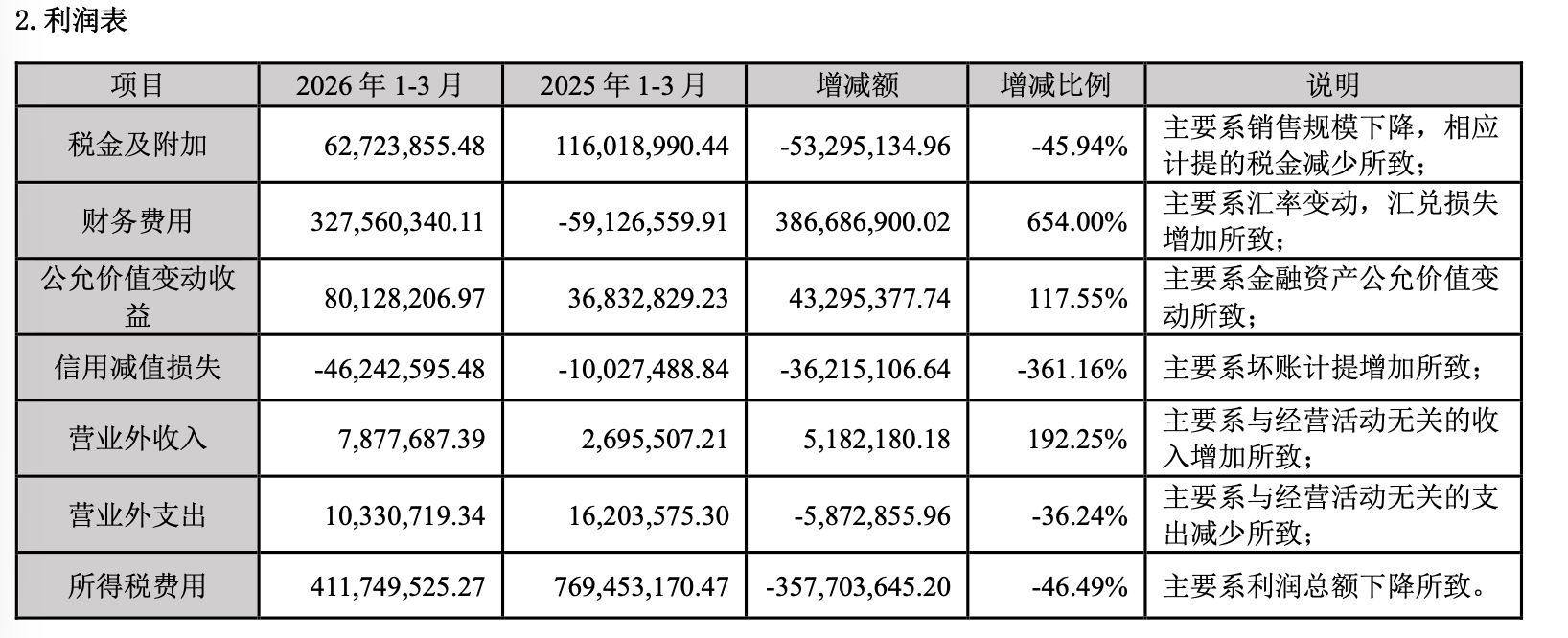

在最新公告中,阳光电源提及,一季度业绩变动原因包括销售规模下降、相应计提的税金减少,以及汇率变动导致汇兑损失增加等。

4月28日,阳光电源披露的投资者关系活动记录表,解释了一季度收入下降的原因。

一方面,2025年“531新政”以来,新能源家庭光伏业务减少,新项目开发速度放缓,而去年同期是抢装;另一方面,受光储业务大项目确收节奏影响,去年一季度沙特大项目确认收入40亿左右。

此外,去年上半年美国关税政策不明朗,行业签单处于观望中,签单节奏相对滞后,发货相应顺延,加之交付有一定周期,影响今年一季度的交付量,导致收入同比略有下降。

延续去年四季度的逻辑,今年碳酸锂价格上涨,也在一定程度上挤压阳光电源的利润空间。碳酸锂是制造储能电芯的重要原材料。

该公司提及,碳酸锂价格等原材料价格上涨,项目端的收益确实受到挑战。对中小型项目影响不大,因为这些项目能够灵活地将成本压力向下传导;对大型项目则有抑制作用。

今年以来碳酸锂价格持续上涨。1月初,碳酸锂价格在12万元/吨,进入4月,碳酸锂价格升至17万元/吨以上。

反映到阳光电源业绩上,一季度其毛利率33.3%,同比下降1.8个百分点,但环比四季度毛利率回升10.3个百分点。

“欧洲及澳洲的市场储能收入增加,储能业务产品毛利率较四季度得到改善。”阳光电源称。

阳光电源认为,未来储能毛利率不可能像前两年一直有40%的毛利率,“稳中有降是正常现象。”

对于储能装机走势,该公司预计,未来三年储能的整体装机规模仍会增加,预计增速在30%-50%之间。

一季度,因欧元、美元货币持续贬值,汇率变动、汇兑损失增加,阳光电源的财务费用大涨654%,达到3.28亿元。同期,因坏账计提增加,该公司信用减值损失-0.46亿元,同比下滑361.16%。

此外,一季度阳光电源收到的税费返还同比增长174.06%,达11.12亿元。该公司解释称,主要系收到出口退税增加所致。

截至今年一季度末,阳光电源资产负债率57.5%,同比下降 6.6个百分点。

4月28日,阳光电源股价下跌1.14%,收于129.89元/股,总市值约2693亿元。

近日,多家光储、逆变器企业同样发布了季报。

固德威(688390.SH)第一季度实现营业收入23.61亿元,同比增长25.42%;归属于上市公司股东的净利润为1.01亿元,上年同期亏损,同比扭亏为盈。业绩变动主要系本期境外逆变器及储能电池销售额与毛利额显著提升。

锦浪科技(300763.SZ)一季度实现营业收入14.19亿元,同比下降6.51%;归属于上市公司股东的净利润为0.61亿元,同比下降68.59%。