光大证券,离头部券商越来越远

文 | 王立广

编辑 | 刘鹏

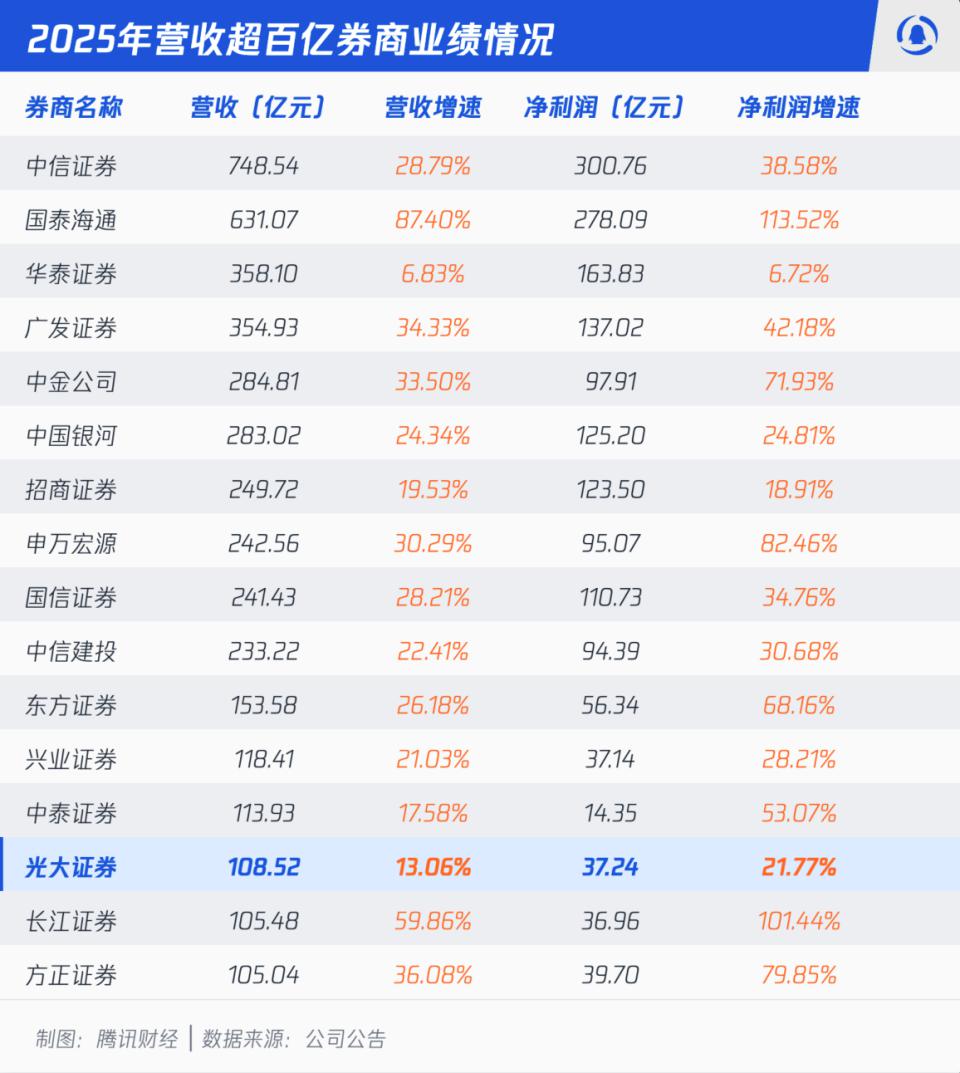

2025 年,A 股市场走出了一轮资产重估行情,上证指数全年上涨 18.41%,创业板指更是大涨近 50%。在资本市场活跃的市场环境下,券商行业普遍交出了营收利润双增的成绩单。数据显示,上市券商在 2025 年营业收入超过百亿元的有 16 家,较 2024 年增加 5 家,其中光大证券重新回到百亿营收阵营。

财报显示,2025 年,光大证券实现营业收入 108.52 亿元,同比增加 13.06%;实现净利润 37.24 亿元,同比增加 21.77%。总资产规模达到 3181.14 亿元,较 2024 年末增长 8.59%;归属于母公司股东的权益为 719.24 亿元,同比增长 5.17%。

2025 年是券商行业业绩大爆发的一年,中信证券营收增长 28.79%,净利润增长 38.58%;中金公司营收增长 33.50%,净利润大增 71.93%;广发证券营收增长 34.33%,净利润增长 42.18%。相较之下,光大证券营收和净利润增速相对明显偏弱,呈现落后态势。在营收超百亿券商中,其营收增速仅高于华泰证券,净利润增速仅高于华泰证券、招商证券。

从整个行业来看,中国证券业协会向券商下发的《证券公司 2025 年度经营情况分析》报告显示,2025 年,证券行业实现营业收入 5411.71 亿元、净利润 2194.39 亿元,同比分别增长 19.95%、31.20%。光大证券 2025 年的营收、净利润增速均低于行业整体水平。

行业排名方面,光大证券近三年净利润位次持续下滑,其 2023 年、2024 年、2025 年净利润分别为 42.71 亿元、30.58 亿元、37.24 亿元,净利润排名由 2023 年行业第 11 名降至 2025 年第 13 名。与此同时,行业前十券商平均净利润逐年大幅攀升,从 2023 年的 89.69 亿元增长至 2025 年的 152.65 亿元。反观光大证券,不仅绝对规模远低于头部均值,与行业第一梯队的盈利差距也呈逐年扩大趋势。

光大证券在年报中将自身战略目标定位于 " 建设中国一流服务型投资银行 ",但从实际业务结构看,公司盈利模式仍高度依赖传统经纪佣金收入,而代表券商核心竞争力、具备更高附加值的投资银行、资产管理、自营投资等关键业务板块整体发展偏弱,叠加近年来合规风险事件频发,光大证券内控与风控水平持续承压,以当前的体量和增长态势来看,光大证券离头部券商已经越来越远。

高度依赖财富管理业务 投行业务持续萎靡

光大证券是国内老牌券商,成立于 1996 年,总部位于上海,2009 年在上交所上市,2016 年登陆港交所。目前,光大集团持有光大证券 25.15% 股权,而光大集团控股股东为中央汇金投资有限责任公司,因此,光大证券被视为汇金系核心券商之一。

核心业务上,光大证券共有六大业务集群,2025 年,其财富管理业务集群实现收入 59.62 亿元,同比增长 25%,占总收入比重高达 54.94%,是公司最核心的收入来源。其中包括零售经纪业务、融资融券业务、股票质押业务、期货经纪及海外财富管理业务。

光大证券财富管理业务集群收入大增主要得益于资本市场的活跃,2025 年,A 股日均成交额 1.73 万亿元,港股日均成交额 2150 亿港元,带动其经纪业务手续费净收入增长至 39.83 亿元,同比增长 33.14%。

光大证券投行业务归属于企业融资业务集群,2025 年,该板块实现收入 8.84 亿元,同比增长 2%,占总营收比重仅为 8.15%。报告期内,光大证券完成股权融资项目仅 5 家,其中为 2 家 IPO 客户及 3 家再融资客户,股权融资金额 17.12 亿元,同比增长 57.06%,尽管股权融资融资金额有所增长,但其投行业务手续费净收入 7.75 亿元,同比下降 5.81%。

值得注意的是,2025 年,A 股股权融资市场显著回暖,其中 IPO 发行规模 1308.35 亿元,同比增长 97.4%,再融资发行规模 7875.76 亿元,同比增长 334.4%。头部券商投行业务迎来大幅增长,中金公司、国泰海通、中信证券和华泰证券投行业务手续费净收入同比分别增长 62.57%、59.39%、52.35%、47.80%,光大证券成为少有的投行业务手续费净收入下降的券商之一。

在承销金额方面,伴随 " 券商合并浪潮 ",投行竞争格局加速重塑。2025 年,中信证券以 2416.68 亿元的总承销金额卫冕榜首,国泰海通在合并落地后以 1506.59 亿元承销金额位居第二,中金公司以 1374.87 亿元的承销金额位居第三,即便行业排名第 20 名的东吴证券,在 2025 年承销金额也达 49 亿元。光大证券的承销金额已经从当年的行业中游滑落到边缘位置。

与此同时,光大证券的投行业务收入也迎来持续下滑,在 2020 年时,其投资银行业务手续费净收入 19.87 亿元,而到了 2023 年,其投资银行业务手续费净收入下降至 10.31 亿元,到了 2025 年,这一数据进一步下降至 7.75 亿元。

自营业务方面,在资本市场交投活跃的背景下,2025 年券商行业自营业务收入超 1800 亿元,自营业务已连续三年稳居行业第一大收入来源,堪称券商业绩 " 压舱石 "。而光大证券 2025 年自营业务实现营收 12.91 亿元,同比增长 18%,占总营收比重仅为 11.90%。

值得注意的是,光大证券股权投资业务集群 2025 年营收为 -1.37 亿元,是其六大业务中唯一亏损的板块。光大证券主要通过全资子公司光大资本及光大发展开展私募基金投融资业务。在 2025 年,光大资本实现营业收入 -2.60 亿元,实现净利润 -2.38 亿元。自 2016 年 MPS 收购案暴雷以来,光大资本一直是光大证券的 " 出血点 ",持续拖累光大证券业绩。

其他业务方面,光大证券资产管理业务集群营收 11.76 亿元,同比增长 2%,机构客户业务集群营收 11.02 亿元,同比增长 1%。

整体来看,光大证券仍高度依赖经纪佣金驱动的财富管理业务,其投行、自营、资管等业务增长疲软,对收入的贡献偏低。

5 年流失员工近 1500 人 董事长赵陵近 200 万薪酬居行业前列

光大证券年报显示,截至 2025 年末,公司在职员工总人数为 7763 人,值得注意的是,这一数据相较五年前已经大幅减少,在 2020 年末,光大证券在职员工总人数为 9240 人,彼时,光大证券员工人数位列行业第十名,与中金公司、招商证券员工人数相当。

在 2020 年末,中金公司员工总人数 9372 人,招商证券员工总人数 9230 人,而到了 2025 年末,中金公司、招商证券员工总人数分别增长至 14218 人、12792 人,五年时间里分别增加 4846 人、3562 人,而光大证券五年时间里员工减少了 1477 人,成为同期上市券商中人员流失最为严重的一家。

受益于行业业绩增长,券商员工薪酬普遍上涨,2025 年,光大证券员工人均薪酬 49.96 万元,同比 2024 年增长 2.82%,值得注意的是,光大证券的员工薪酬增长速度明显低于其它券商。同期,中金公司员工人均薪酬 79.93 万元,同比增长 24.40%,招商证券员工人均薪酬 55.49 万元,同比增长 18.21%,光大证券员工人均薪酬已经滑落至券商行业下游水平,位列行业第三十名。

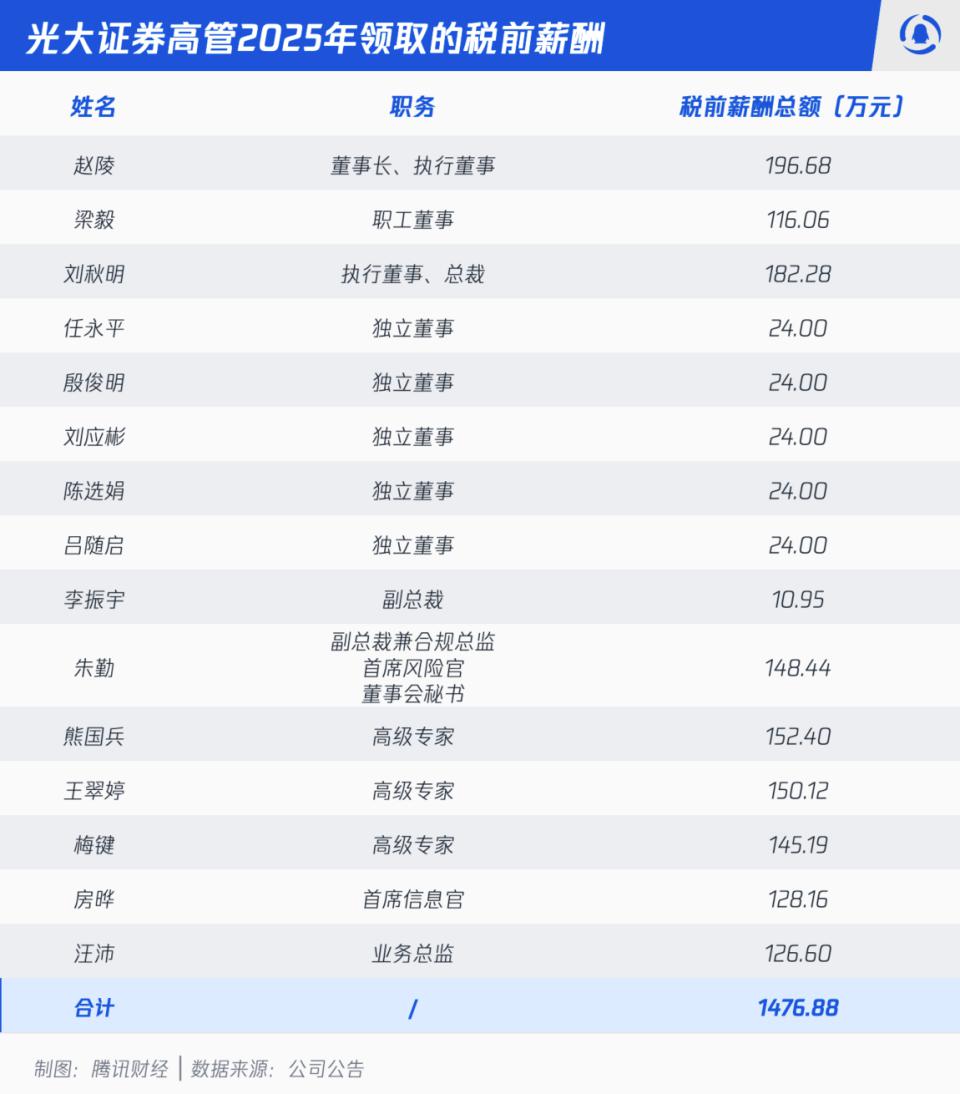

高管薪酬方面,2025 年度,光大证券董事及高级管理人员税前薪酬总额合计 1476.88 万元。其中董事长赵陵税前薪酬 196.68 万元,总裁刘秋明税前薪酬 182.28 万元,合规总监兼董事会秘书朱勤税前薪酬 148.44 万元。

虽然光大证券的员工人均薪酬位于行业下游,但其董事长的薪酬却高居行业前列。数据显示,在券商公司董事长薪酬方面,光大证券董事长赵陵在 2025 年领取的税前薪酬金额位于行业第六名,仅低于广发证券董事长林传辉的税前薪酬 361.70 万元、国金证券董事长冉云的税前薪酬 250.65 万元、中信证券董事长张佑君的税前薪酬 230.34 万元、招商证券董事长霍达的税前薪酬 228.07 万元、国信证券董事长张纳沙的税前薪酬 227.50 万元。

在汇金系券商中,光大证券董事长的薪酬是最高的,数据显示,2025 年,银河证券董事长王晟的税前薪酬为 149.08 万元,中金公司董事长陈亮的税前薪酬为 142.8 万元,中信建投董事长刘成的税前薪酬为 147.94 万元,申万宏源董事长刘健的税前薪酬为 148.43 万元,信达证券董事长林志忠的税前薪酬为 56.88 万元,东兴证券董事长李娟的税前薪酬为 91.82 万元。

合规罚单密集 内控管理承压

4 月 2 日,光大证券公告称,公司下属公司浸鑫基金的境外项目交易主体开曼浸鑫收到英格兰和威尔士高等法院的判决书,法院驳回了开曼浸鑫主张被告 RICCARDO SILVA 及其特殊目的实体,以及 MARCO AULETTA 存在欺诈性虚假陈述的全部诉讼请求,这意味着这起跨度近十年的 MPS 收购案,最终以光大证券彻底败诉告终。

MPS 收购案始于 2016 年 5 月,彼时,光大证券子公司光大资本与暴风集团共同设立上海浸鑫投资咨询合伙企业,以 52 亿元资金收购了英国体育传媒公司 MPS 65% 的股权。然而,在收购完成之后,MPS 创始人套现离场并另立门户。2017 年下半年起,MPS 接连丢掉意甲、法甲版权,并因无力支付保全费被告上法庭,2018 年 10 月,MPS 被英国高等法院宣布破产清算。

从 2018 年至 2021 年这四年,光大证券连续为 MPS 项目计提预计负债,四年分别计提 14 亿、16.11 亿元、15.50 亿元、7.33 亿元,合计为 MPS 项目承担损失 52.94 亿元。这也导致光大证券的净利润大幅下滑,2018 年其净利润仅为 1.03 亿元。

MPS 项目暴雷也导致光大证券管理层动荡,时任光大证券董事长薛峰在 2019 年 3 月辞职,在 2021 年被调查。此前负责该项目的光大资本投资总监、国际并购业务负责人项通因涉嫌收受贿赂被批捕。

MPS 事件是光大证券历史上最大的海外投资亏损案,虽然已过去数年,但在 2025 年年报中,审计机构毕马威会计师事务所仍将 MPS 项目列为了关键审计事项。

除 MPS 案件外,光大证券还卷入金通灵财务造假案,光大证券作为金通灵公司 2018 年发行股份购买资产并募集配套资金项目独立财务顾问,被列为 26 名被告之一。

2025 年 12 月 31 日,光大证券披露重大诉讼进展公告,金通灵证券虚假陈述责任纠纷案一审判决,南京中院判决金通灵向 4.33 万余名投资者赔偿 7.75 亿元,并承担相关律师费、案件受理费等。公告同时表示,法院对光大证券等其余 25 名被告承担民事赔偿责任的诉讼请求将继续审理并另行裁判。鉴于案件后续审理存在不确定性,光大证券表示暂无法判断该案对公司利润的影响。

除此之外,光大证券的合规问题频发,从监管部门发布的信息看,仅 2025 年,光大证券就有多家分支机构及人员被罚。

2025 年 1 月,银行间市场交易商协会对光大证券出具书面警示,因公司作为昆明市土地开发投资经营有限责任公司 2024 年度第二期超短期融资券主承销商,违反了超短期融资券主承销商家数等相关规定。同月,上海证监局对光大证券金山区卫清西路证券营业部员工张欧出具处罚,因其违规委托证券经纪人以外的个人进行投资者招揽活动。新疆证监局对光大证券克拉玛依迎宾大道营业部员工贾寒出具处罚,因其借他人名义持有、买卖股票,累计交易金额超 900 万元。

2025 年 4 月,广西证监局对光大证券南宁金浦路证券营业部出具警示函,涉及向客户介绍人支付报酬、在融资融券业务中为客户 " 绕标套现 " 提供便利等问题。5 月,浙江证监局对光大证券丽水灯塔街营业部出具警示函,涉及向非营销人员分派营销任务、费用管理不规范、不相容岗位职责未有效分离等问题。11 月,厦门证监局对光大证券厦门展鸿路营业部一员工违法炒股行为作出处罚。

当前券商行业并购浪潮涌动,行业格局加速重塑,头部集中度持续提升。2025 年,前十券商资产规模、收入利润均占全行业的 50% 以上。在行业加速分化的关键节点,光大证券投行业务持续萎缩、合规罚单密集、光大资本持续拖累业绩等问题,已成为其不容忽视的发展隐忧。