界面新闻记者 |

界面新闻从券商人士处获悉,近期,沪、深交易所向券商下发最新一期《发行上市审核动态》,两所均对申报前咨询沟通有关工作要求进行解答。

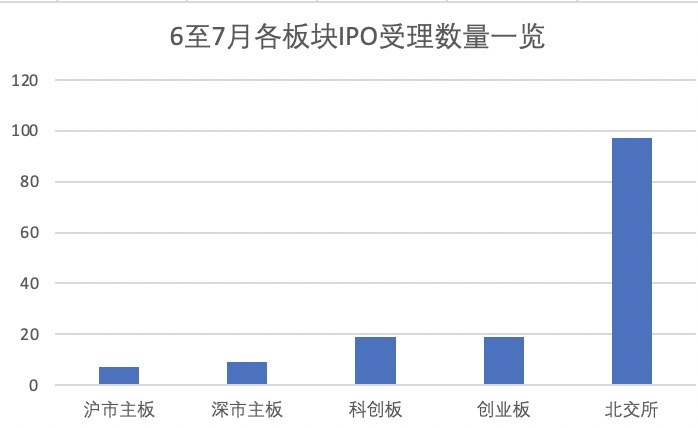

从IPO受理情况来看,近期IPO受理端整体迎来暖意。界面新闻记者根据东财Choice数据统计,今年6至7月,共有151家企业IPO获得交易所受理。其中,北交所企业IPO受理为主力,数量为97家;科创板共有19家企业IPO获得受理,泰诺麦博在科创板第五套上市标准重启后首获受理;沪市主板、深市主板及创业板受理数量则分别有7家、9家和19家。

“预沟通不是预审核。”深交所在此次下发的文件中明确重申,“本所只对涉及规则理解和适用问题进行答复,不对具体项目是否符合发行条件、上市条件和信息披露要求进行实质性判断或保证。咨询人不得将预沟通回复作为判断能否通过审核的依据,也不得将预沟通回复作为推卸责任的理由。”

上交所亦提及:“申报前咨询沟通不是项目申报受理的必备程序,沟通结果与项目是否受理、是否审核通过无关。”

从阶段、标准等方面,“预沟通”与目前科创板试点的“预先审阅”二者有根本区别。

股票发行上市审核预沟通是指发行人、中介机构在提交首次公开发行上市申请文件前,或者在提交再融资、发行股份购买资产、转板申请文件前,对于重大疑难、无先例事项等涉及本所规则理解和适用问题,可以与交易所审核中心进行咨询沟通。

日前,随着《科创成长层指引》等系列配套业务规则落地,《发行上市审核规则适用指引第7号——预先审阅》受到IPO市场各方关注。IPO预先审阅机制是面向优质科技型企业试点、充分参考境外市场经验,进一步提升上交所预沟通服务质效乃至股票发行上市审核工作整体质效的重要创新。

预先审阅机制建立后,现有发行上市审核业务咨询沟通机制仍可继续适用,企业如对能否适用预先审阅有疑问,可以在提交预先审阅前向上交所咨询沟通。

“预先审阅是真的审核,预沟通就是去沟通、咨询,没有正式的申报材料,预沟通就是个申报前的沟通交流,去问问某个事项会不会成为障碍,如果有问题可能就不报了。预先审阅,可以提高保密性,毕竟没有公开受理就不需要公开信披,又可以灵活控制审核时间,给各方都留有余地和空间,还是很受欢迎的。同时,按审核标准来说,预先审阅和审核并没有本质区别,但不披露不算审核时间;对发行人来说,通过预审,也意味着正式过审的概率提高了。”资深投行人士王骥跃在受访时向界面新闻记者表示。

也有投行人士向界面新闻表示,“IPO预先审阅机制”试点是监管预沟通服务的一项延伸和创新,能够帮助优质科创企业减少正式审核程序中的负担,同时投行可提前与监管沟通项目合规性及科创属性,降低项目推进的不确定性。“预先审核是券商先做一整套申报材料,报送到交易所审核下,其实跟正式申报的要求一样了,就是不公开出来而已。”

一家华东券商资深投行人士谈及业务进展时向界面新闻记者表示:“整体上,预先审核的申报我们这边应该还没开始。因为这个基本是秘密审核,要求保密且不对外公开,在预先审阅阶段减少公开披露的信息。除非后续看辅导验收通过的企业名单,再结合申报受理名单可能会推测出来。”

同时,上交所本次在发审动态中主要提及,咨询沟通的问题类型应主要包括涉及发行条件、上市条件、板块定位和信息披露等要求,按照现有规则难以做出判断的重大问题;发行上市审核中尚未有案例支持的重大无先例事项;因产业政策调整涉及发行上市审核标准适用的相关问题等。不属于沟通范围的情形则主要包括:无实质咨询沟通内容,属于礼节性拜访的;属于中介机构应自行核查把关的问题;未按《咨询沟通指南》要求提交咨询沟通材料或材料格式不符合要求的;多次沟通且相关事实情况较前次沟通无明显变化的等情况。

此外,在本期下发的《发行上市审核动态》中,上交所还对轻资产、高研发投入科创企业再融资事项及科创属性认定等情况予以明确回复。

对于轻资产、高研发投入科创企业再融资注意事项,上交所在文件中明确,一是关于信息披露要求。发行人应当在募集说明书中披露同时符合“轻资产、高研发投入”特点、补充流动资金和偿还债务比例超过30%的合理性、本次募投项目研发成果预计转化情况、研发的不确定性风险以及研发内容与主营业务的相关性等内容。二是关于募集资金用途。对于本次募集资金用于补充流动资金和偿还债务比例超过30%的部分,发行人应当说明超过部分用于与主营业务相关的研发投入的投向情况。

自2024年上交所在科创板先行先试再融资“轻资产、高研发投入”认定标准,鼓励企业加大研发投入、提升科技创新能力以来,数据统计显示,寒武纪(688256.SH)、迪哲医药(688192.SH)等11家公司申请再融资已近280亿元,均投向创新药或芯片研发等项目。