界面新闻记者 | 田鹤琪

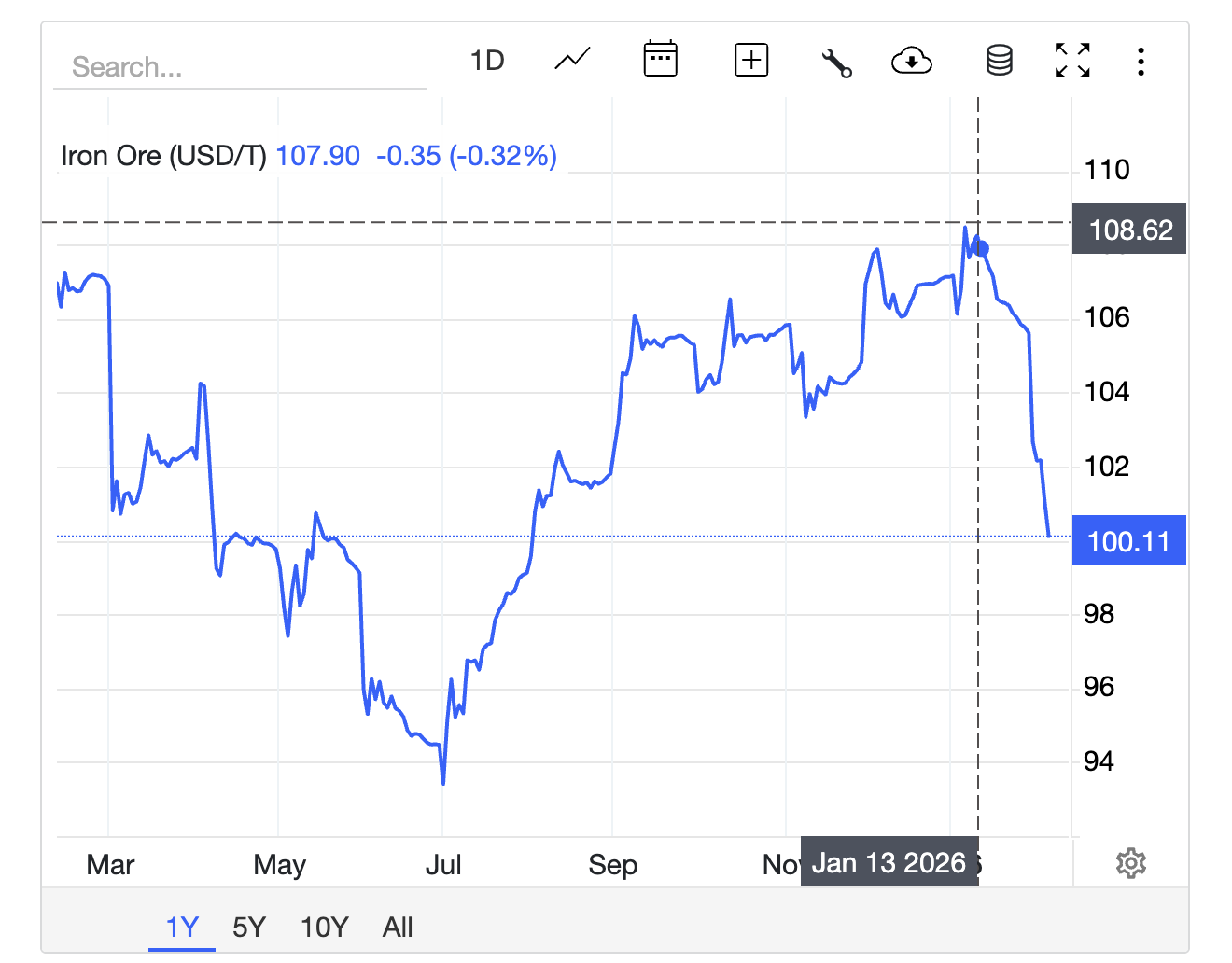

今年年初,铁矿石市场上演了一出“过山车”行情。

我的钢铁网Mysteel数据显示,全国47个港口进口铁矿库存总量约1.7亿吨,创近两年新高,环比增幅为0.8%;日均疏港量357.58万吨,环比增幅近3%。

库存高企之下,铁矿石价格却在1月中上旬迎来上涨,价格曾一度攀升至109美元/吨(约合754.74 元/吨人民币),创下15个月以来新高。

不过这一涨势并未持续。

过去一个月中,铁矿石价格下降了7.72%,与去年同期相比下降了5.89%。

2月6日,铁矿石价格自2025年8月以来首次跌破100美元/吨。其中,新加坡交易所61%品位铁矿石期货价格一度下跌1.3%至99.35美元/吨(约合687.89元人民币/吨)。

对于此次铁矿石价格“先坚挺后回落”的走势,兰格钢铁研究中心主任王国清在接受界面新闻采访时表示,核心原因是铁矿石市场自身的供需博弈。1月,铁矿石市场在“节前补库预期”与“现实需求证伪”中剧烈博弈,市场价格冲高回落。

其进一步指出,1月初,受季节性补库预期驱动,市场情绪乐观,价格强势上行。

月中,备受关注的西芒杜铁矿石项目取得重大进展,首船近20万吨的矿石顺利抵达中国港口,标志着其全产业链正式打通。

临近月底,市场对宏观政策加码以及钢厂冬储预期反复发酵,给予价格一定的底部支撑。

上海钢联宏观研究员李爽对界面新闻进一步补充称,铁矿石价格前期上涨,还受到整体商品做多情绪较好以及自身基本面边际好转共振影响。

此外,李爽还提及,“前期矿石品种库存内部存在分化,中品矿库存结构性趋紧,以及中国矿产资源集团(下称中矿集团)谈判博弈对铁矿石价格支撑较强。”

尽管多重因素支撑短期价格,但铁矿石价格的上行空间始终被高库存和弱需求压制,市场长期陷入僵持状态。

“1月,市场确立了供应宽松、需求谨慎的基本面格局,海外铁矿石高到港量导致港口库存创下历史新高。但钢厂普遍采取“随买随用”的低库存策略,对价格支撑有限。”王国清总结称。

面对目前港口库存持续高企的现状,王国清指出,国内正通过规则调整引导市场出清,并推动下游钢厂通过精细化、金融化的运营模式来适应新常态,最终促使整个产业链利润分配和价格更理性地反映真实供需。

“例如,可能会加征堆港费。”李爽表示。

此前市场传闻称,预计2026年起对港口的堆存费用及规则进行调整。港口免堆期统一为30天,每增加一个月上调25%的堆存费,超过180天将会调整为1元/天。例外情况为,国企钢厂减免30%,国企贸易商减免20%,中矿集团可能有更大比例的优惠条件。

Mysteel去年11月展开的调研统计显示,彼时中国港口免堆期及堆存费情况为:山东及部分长三角沿海港口是90天免堆期,堆存费多为0.1-0.2元/天;华北港口免堆期是60-90天。

江内以及南方港口免堆期多为30-60 天,堆存费多为0.1元/天。多数大贸易商跟港口有优惠协定,可以延期至100-150天。根据Mysteel当时的调研,各区域港口暂未收到征堆港费的相关通知。

界面新闻尚未查询到相关通知文件,明确要加征堆港费。2月10日,界面新闻致电Mysteel,一工作人员称,该公司未对2026年的相关情况做新一轮调研,暂不了解。

在铁矿石库存高企背景下,市场存在哪些风险?

“主要来源于国内用钢需求逐年转弱,以及粗钢压减政策下对于铁矿石需求的下降。”李爽认为,铁矿长期供强需弱的基本面将继续维持,但随着西芒杜项目的投产以及中矿谈判仍在进行中,国内目前对于铁矿石定价权的掌控有在逐渐加强。

在王国清看来,市场风险正从单一的价格风险,演变为贯穿产业链的结构性、系统性风险,如供应端与需求端的失衡、成本与利润风险、政策风险等。

“国家层面政策引导与库存调节,企业经营层面精细化管理与金融工具避险对冲。”她说。

从长期趋势看,业内人士均认为,铁矿石价格中枢下移与高库存将呈现常态化。

供应端方面,2026年,全球主要矿山(澳洲、巴西)处于产能扩张周期,特别是非洲西芒杜项目已于2026年1月首船到港,开始释放增量。预计2026年全球铁矿石供应增量约6000万吨,将显著超过2500万吨的需求增量。

“铁矿石供应端持续释放,需求增长缓慢,必然导致港口持续蓄水。”王国清说。

中信建投期货研究发展部分也指出,2026年,铁矿石市场供给高于需求,市场继续围绕供给释放节奏与需求韧性主线进行博弈,预计全年港口铁矿库存有所累积。

不过,由于供给释放多在下半年,且考虑到澳巴一季度极端天气影响下的发运量季节性下滑,预计供需矛盾主要集中在下半年,上半年特别是一季度仍有可能维持阶段性紧平衡。

高盛于去年10月曾上调过2026年铁矿石的平均价格,为每吨93美元,比之前的预测高出5美元。

不过,在去年12月发布的最新报告中,高盛下调了铁矿石价格。

其指出,大宗商品供应呈现强劲增长态势——这主要得益于中国为保障人工智能领域竞争及地缘政治博弈中关键金属的供应安全而开展的海外投资。

因此,其对铝、锂和铁矿石作出价格看空预测。高盛预计,到2026年底,铁矿石价格较当前现货价将下跌15%至88美元/吨。

惠誉BMI预测2026年铁矿石价格为每盎司95美元。

加拿大皇家银行资本市场(RBC Capital Markets)则认为平均价格为每盎司98美元。

伯恩斯坦预测,2026年铁矿石价格将跌至96美元/吨。

西太平洋银行高级经济学家贾斯汀·斯米克预测,到2026年底,澳大利亚62%品位铁矿石粉矿价格将从当前水平下跌20%到每吨83美元。

国内机构方面,中信建投期货研究发展表示,价格方面,矿价上方受到长期供给过剩格局的压制,普氏指数或较难超过110美元,而下半年在供需错配下,或下探至80-85美元。

该机构预计,2026年普氏61%指数主要运行区间85-110美元,价格中枢将从目前的100美元附近下降至90-95美元区间。