界面新闻记者 |

中航工业产融控股股份有限公司(下称:中航产融)旗下156.7亿元的存续债券深夜停牌原因揭晓。

4月7日下午,中航产融发布董事会决议公告,拟提议召开持有人会议,提前兑付全部存续的公开发行的债券及债务融资工具(以下统称“债券”)并全部摘牌/注销,提前兑付价格为债券面值加截至兑付日的应计利息。

公告披露,本次债券持有人大会召开时间为4月14日,旗下13只公司债及2只中期票据计划4月8日起复牌。

4月1日,中航产融发布债券停牌公告,申请旗下15只存续债券(合计余额156.7亿元)自4月2日起停牌。停牌理由为“拟筹划与公司债券相关的重大事项”。

多位受访人士向界面新闻记者反馈,尽管持有人大会尚未召开,但持有人投票同意提前兑付将是大概率事件。

对于债券持有人而言,本次提前兑付属于明确利好。有受访人士表示,若在二级市场折价介入相关债券,本次按面值+应计利息兑付,可实现20%左右的收益。

沪上一家券商固收人士向界面新闻记者指出,从公开成交与持仓结构看,中航产融相关债券的主流机构持仓已大幅下降。公募基金、非银等机构,早在2025年公司退市、信息披露中断及评级受限阶段,就已通过折价成交完成减持或出清;目前持续持有的主体,以私募产品、高收益账户及结构化资金为主。

“这类资金普遍博弈央企信用,在债券价格跌至70-85元区间后分批入场。截至4月初债券停牌,其收益率与估值已充分反映流动性压力、报表缺失及结构风险,提前兑付更像是风险定价的落地兑现。”前述受访人士补充道。

中航产融此番动作不无预兆,且有先例。

2025年3月27日,曾为沪市主板上市公司主体的中航产融就曾在深夜突发停牌公告,拟筹划重大事项,次日便宣布主动终止上市的决议。

作为中国航空工业集团有限公司(下称:中航工业集团)旗下唯一的金融控股平台,中航产融于2012年8月在上交所主板上市,曾为A股首家金融控股类上市公司,旗下控股的金融子公司包括中航租赁、中航信托、中航证券、中航财务、中航期货、中航融富、航空投资、中航资本国际等公司。

其中,中航租赁是集团主要收入来源。中航信托也曾是中航产融旗下核心资产,不过,因早年重仓房地产信托业务,在行业下行周期出现大量项目违约、产品集中逾期,收入大幅萎缩,成为业绩下滑最为显著的子公司。中航产融退市前,中航信托已因信托产品兑付风险被实施托管,目前仍处于风险化解阶段。

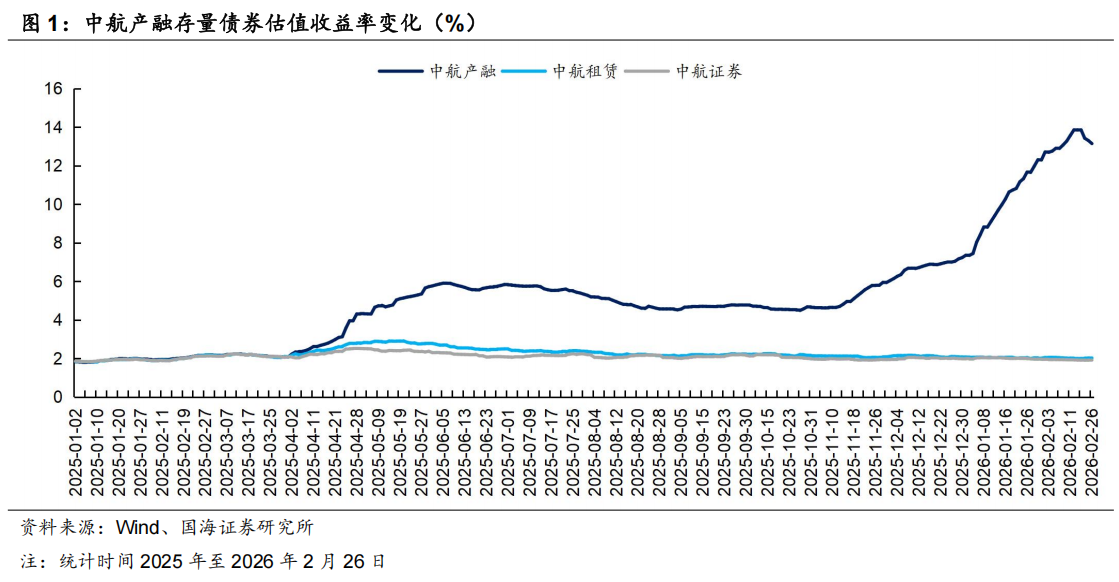

Wind显示,中航产融A股退市公告发布后,中航产融相关债券在二级市场遭遇集中抛售,成交价格自面值附近快速下跌至70-80元区间,部分低流动性债券甚至出现更大跌幅。

Wind显示,2025年4月以来,中航产融已如期兑付到期境内债券本金116亿元、利息7.25亿元;目前存量境内债券仍有156.70亿元,2026年到期规模约78.6亿元,6月、9月、11月及12月为兑付高峰。

界面新闻记者注意到,2025年以来,中航产融的风险处置动作始终未停。

除持续通过转让子公司及孙公司股权回笼资金外,2025年12月31日晚间,中航产融公告新任董事长及三名高管,新任管理层均具备航空工业集团背景。在2026年航空工业集团年度工作会议上,中航产融新任党委书记、董事长罗继德亦明确将风险化解置于核心位置,提出“锚定服务主业、风险化解、转型发展三大任务持续攻坚”,并强调“全力守住不发生系统性金融风险底线”。

或受上述一系列动作提振,市场对中航产融的兑付前景整体偏向谨慎乐观,近期已有多家券商就此发布相关研究观点。

例如,广发证券提到,中航产融持有的金融子公司股权账面价值可全额覆盖债券偿付。金融子公司中航租赁的收入贡献比例最大,经营稳定。从可持续经营视角来看,中航租赁为中航产融整体经营稳定性提供了重要支撑;从资产变现角度来看,公司仍可通过转让股权获取大量现金流,从而支持债券偿付。

在完成境内债券提前兑付后,中航信托的后续风险化解仍备受关注。界面新闻注意到,自2025年4月托管落地以来,市场对其处置路径已有持续讨论。

中航信托自2020年以来随行业进入调整期,2023年末中航信托自有信用风险资产180亿元,其中关注类占比17.86%,不良率为3.33%。中航产融2024年中报显示中航信托涉及多项地产相关合同纠纷。

股权结构上,中航产融直接持有中航控股73.56%股权,中航控股则持有中航信托84.42%股权,由此中航产融对中航信托实现间接控股,持股比例为62.10%。

中金公司此前统计,华融信托风险处置措施主要包括信保基金接盘和多元化资产处置,中国华融持续剥离金融牌照类子公司并被吸收合并;中融信托风险处置进展主要为委托头部信托管理,大股东成为非公众企业;其他可参考信托风险处置方案以股权重整结合分层兑付为主,原控股股东基本退出信托业务。

为此,中金公司认为,本次中航信托存在自身化解难度、股东业务规划以及宏观环境的不确定性因素,而股权背景优势明显,处置方案或体现出较强政策指导属性,可能仍然是采取股东主导下的问题资产处置变现,同时逐步压缩或退出信托业务,中航产融专注于和集团主业关联度更高的健康主业。

广发证券也表示,从历史经验来看,央企背后资源相对丰富,政策约束较强,在风险暴露后往往可获得较强的外部资源支持和风险处置力度。

参照历史经验,从风险集中暴露到重组方案落地并实现市场预期修复,华融历经一年多完成相关工作,估值也随之迎来拐点,整体修复历经14个月。以此线性外推,中航产融或仍需经历一段时间的估值整理期以及必要的风险处置窗口期。