界面新闻记者 |

完成上市辅导后,北京微纳星空科技股份有限公司(简称“微纳星空”)于5月11日递交了科创板IPO申请并获上交所受理。这是继蓝箭航天、中科宇航后冲刺科创板上市的第三家商业航天公司,及第一家民营商业卫星厂商。

微纳星空2025年营收翻了9倍至3.83亿元,公司近三年累计亏损近11亿元,且经营活动产生的现金流量净额持续为负。该公司于2026年1月完成IPO前最后一轮股权转让后估值增至101.49亿元,恰好满足专门针对具有表决权差异安排(“同股不同权”)公司上市的《科创板上市规则》第2.1.4条第一款。

某商业航天火箭发动机零部件公司人士接受界面新闻记者采访指出,“这两年商业航天企业融资难问题一定程度上得到改善,但整体商业化现状仍较困难。”

“中国商业航天公司的估值不会只看当下的收入,还是会看未来的想象空间和增长速度。”IO资本创始合伙人赵占祥对界面新闻指出,“资本市场后面会越来越趋于理性,未来会逐渐看重相关公司的商业落地及业绩增速情况。”

造血能力不足

2023年至2025年(报告期内),微纳星空亏损6亿元、3.12亿元、1.81亿元;经营活动产生的现金流量净额分别是-2.1亿元、-3.76亿元、-1.89亿元。

界面新闻了解到,微纳星空自2017年8月起引入经开尚贤、北京商业航天基金、梁溪科创、空天同航基金、国开制造业基金等外部投资者,至2025年合计融资15.6亿元。公司2025年12月31日拥有货币资金约2.12亿元、交易性金融资产约6.3亿元,负债合计8.19亿元。

微纳星空此次IPO计划最高融资50亿元,用于总部及研发中心、泰景卫星星座等建设项目。公司表示,由于整星业务研制前期需垫付大量资金且公司未来将继续保持较高的研发投入,“随着经营规模不断扩大,公司营运资金需求将日益增加;若客户不能按时付款或外部融资不畅,将可能导致公司出现流动性风险。

“当前商业航天企业还未形成大规模经营性利润。”投资了微纳星空等多家商业航天公司的元航资本董事长兼创始合伙人张志勇近日接受媒体采访时表示,商业航天企业能进入二级市场,意味着其产品与技术已成熟,具备规模化营收能力与用户基础,仅需摊薄前期研发投入即可实现盈亏平衡。

微纳星空自称是“国内少数同时具备低轨通信、遥感、导航增强卫星研制和批量化生产能力的商业卫星制造企业”,截至2026年3月31日,累积完成32颗卫星的研制和发射,涵盖10kg至500kg级并已开展1000kg级卫星平台研发项目。

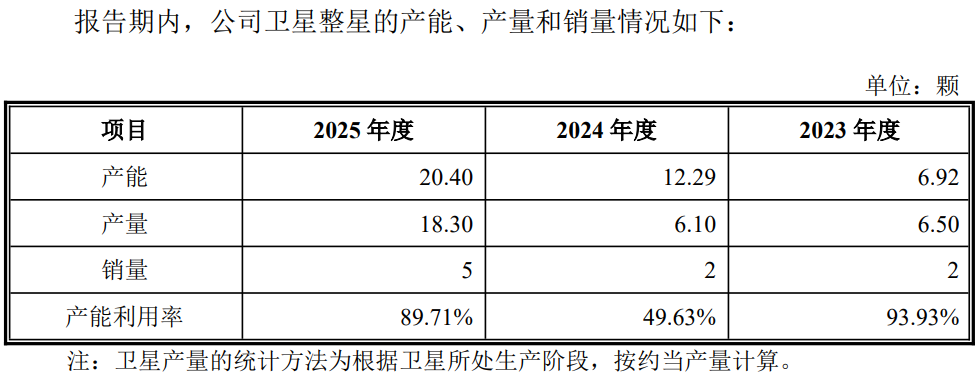

微纳星空拥有经国家发改委核准、规划卫星112颗的“泰景星座”和年产能150颗卫星的无锡卫星智能化产线。2025年,公司卫星整星产能由2023年、2024年的6.92颗、12.29颗提升至20.4颗。

招股书显示,目前微纳星空正在履行7个5000万元以上级别大单,包含2025年6月签订的超8亿元卫星整星合同与1.16亿元卫星整星及配套服务合同、2024年12月签订的1.1亿元卫星整星及配套服务合同等。

但这还不够。“国内商业航天公司目前几乎都不盈利,仍依靠融资续命。这两年商业航天企业融资难问题一定程度上得到改善,但整体商业化现状仍较困难。”前述商业航天火箭发动机零部件公司人士接受界面新闻采访指出,后续还需要补齐火箭可回收技术落地、重型运载能力提升、发射成本降低、商业化订单规模等几大短板。

发射成本居高不下

微纳星空部分卫星交付业务,需向第三方运载火箭服务商采购发射服务,将卫星送入预定轨道并完成交付程序后,方可完成合同履约。

但运载火箭发射属于高风险航天活动,发射排期和成功率具有不确定性。微纳星空称,其优先选择发射成功率高、技术体系成熟的行业主流服务商合作,且通过购买发射保险对冲部分发射失败风险。

报告期内,微纳星空用于发射卫星的发射服务费、测控费、占频费等专用费分别是348.64万元、494.9万元和5526万元,占当期营业成本的3.28%、7.34%、16.3%。2024年,公司研发费用中发射服务费及保险费6122.35万元,占当期研发费用的31.44%。

2026年1月,公司MN50-8卫星在发射过程中因火箭发射失败导致卫星毁损,相关损失计入2026年损益。

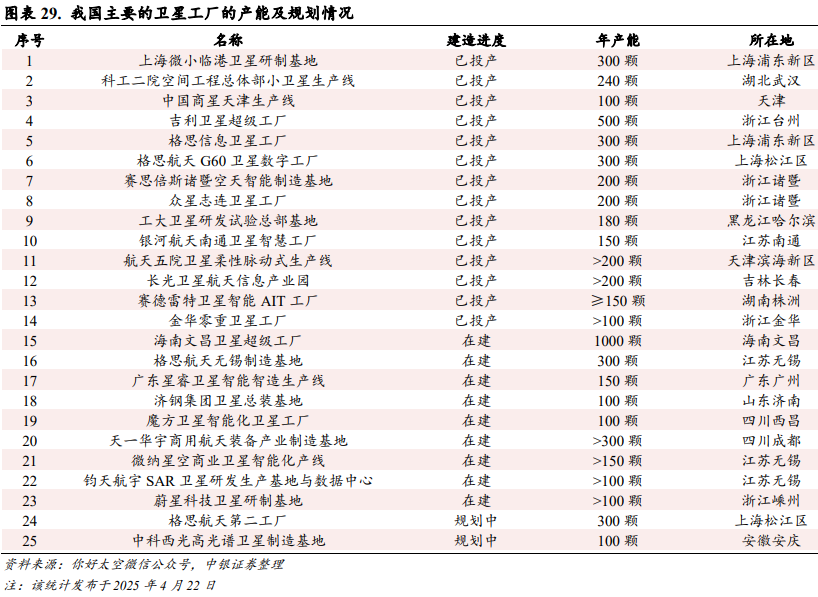

根据你好太空微信公众号统计,截至2025年4月,中国已规划58家卫星工厂,其中已投产37家,到2025年底我国卫星产能将达到5090颗,若规划卫星工厂全部达产,可至少年产卫星6820颗。

目前中国火箭供给主要来自以长征系列为主的国家队、和以蓝箭航天、天兵科技、中科宇航等为代表的民营火箭公司。上海交通大学国家战略研究院副院长黄朝峰等2025年12月发文指出,我国单颗通信卫星的制造成本约为2000万元、发射成本约5000-8000美元/kg,均高于美国700万元、1500-3000美元/kg(SpaceX)。

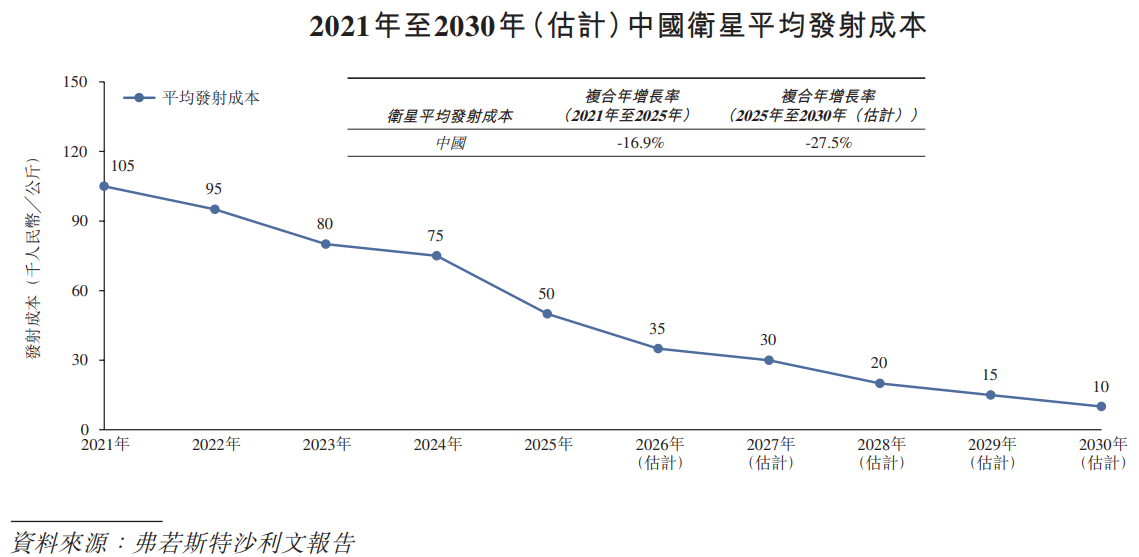

弗若斯特沙利文预计,2026年我国卫星平均发射成本为每公斤3.5万元,到2028年预期可降至约每公斤1万元。

“在火箭可回收和低轨卫星两大核心领域,国际头部企业技术领先。”前述商业航天火箭发动机零部件公司人士也对界面新闻称,目前国家队、民营企业正全力测试火箭回收技术,我国商业航天的发展优势包括国家战略强力支持、政策绿灯、产业链逐步成熟、民营创新更灵活。

下游变现场景待培育

即便卫星大规模“上天”,没有人用,也不会带来更大的商业变化前景。

黄朝峰等调研发现,应急通信、交通物流等传统业务在商业航天收入中占比约65%,金融保险、数据服务、资源勘探、精准农业等高附加值业务约占18%;“太空制造、太空制药、太空资源开采等新兴太空经济领域应用场景尚处探索阶段”。

中银证券指出,卫星互联网、太空算力等下游应用尚处培育期,“受宏观经济、终端渗透率及替代技术影响较大,若应用场景拓展不及预期,将导致卫星利用率不足,影响全产业链的盈利能力与投资回报。”

微纳星空正在经历这一困扰。该公司是行业中少数同时具备0.5m分辨率光学和1m分辨率SAR(合成孔径雷达)遥感卫星研制能力的民营卫星公司,其拳头产品是200公斤级遥感卫星。5月15日,公司泰景三号05A/05B星发射入轨。

根据全国公共资源交易平台公示信息,微纳星空中标“环天卫星星座建设”项目,中标金额为8.04亿元,将按计划完成10颗遥感微小卫星星座的研制并进行卫星发射组网,星座建成后将为四川眉山地区提供空天数据来源、增强多类型遥感数据获取能力。

这与其招股书披露的正在履行的大订单情况相符。

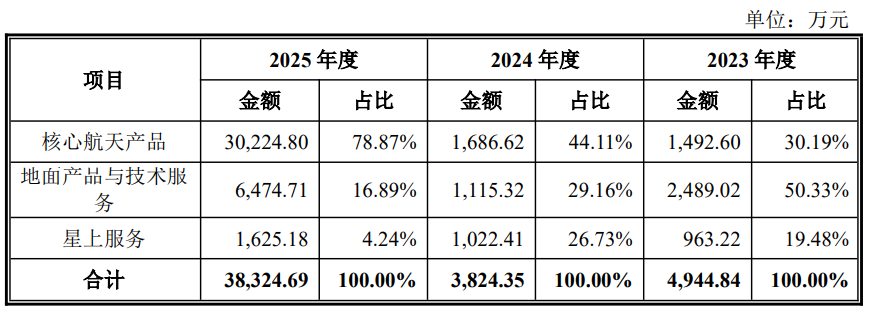

微纳星空的卫星销售量从2023年、2024年各2颗增至2025年的5颗,拉动其收入从5108.4万元增至3.85亿元,毛利率从-108.30%、-68.59%改善至11.87%。去年,第一大客户对微纳星空的销售额2.16亿元,占比56.15%。

可以说,当前以微纳星空为代表的商业卫星公司并不缺量产能力,而是需要更多订单。

尤其是微纳星空更想做的“数据生意”还需等“上天”卫星达到一定规模后才能落地。招股书显示,公司第三大块业务是星上服务,主要基于已发射的遥感卫星向客户提供卫星遥感数据及其处理服务、卫星圈次租赁服务等,于2023年至2025年获得收入963.22万元、1022.41万元、1625.18万元,到2025年收入占比仅为4.24%。

“现在遥感应用市场处于尴尬境地,遥感卫星发射上天后处于闲置状态,绝大多数对地观测卫星的数据利用率不超5%,数据商业化变现困难。”张志勇日前表示,卫星数据因重访周期长、实时性差,数据价值与用户需求之间存在巨大的“断层”;数据定价偏高,原始遥感数据无法直接融入客户业务流程。

更多资本正在涌入商业航天赛道,竞争随之而来。

“商业航天市场空间大了很多,肯定会有更多的玩家进来,市场竞争也会更加激烈。”赵占祥对界面新闻记者称。

据国星宇航招股书,截至2025年12月31日,中国有约400家民营卫星业务企业,其中拥有完整卫星产业链的企业有约20家。其中,前五大拥有完整卫星产业链的民营商业航天企业均未上市,市场份额分别是33.5%、22.6%、12.9%、11.9%、4.5%。

就上述名单看,微纳星空未能跻身前五名。“当前行业头部效应明显,产业第一梯队已经形成,中小公司生存压力很大。”前述商业航天火箭发动机零部件公司人士对界面新闻称。

界面新闻了解到,微纳星空股权较为分散,无控股股东,通过设置特别表决权股份,保证其实控人高恩宇对公司的整体控制权,该等特别表决权数量占公司表决权总数的比例65.32%,高恩宇借此合计控制表决权比例67.5%。

微纳星空于2026年1月完成IPO前最后一轮股权转让的股份单价是136.64元/股,投后估值约101.49亿元。对于2025年营收不足4亿元、最近三年累计营收4.76亿元的微纳星空而言,百亿市值恰好满足主要适用于具有表决权差异安排的《科创板上市规则》第2.1.4条第一款。

按照规定,该类公司市值及财务指标应当至少符合下列标准中的一项:(一)预计市值不低于100亿元;(二)预计市值不低于50亿元,且最近一年营业收入不低于5亿元。

另需关注的是,微纳星空存在多次股权代持情况。比如,2017年8月前,高恩宇、孔令波、郇一恒等仍在中国空间技术研究院、北京奥博太空科技等其他单位任职。为尽快设立公司,吴树范及其配偶童苗作为显名股东先行启动公司设立手续,并代高恩宇、孔令波、郇一恒持有股权;2017年11月28日,相关股权转让办理完成工商变更登记,该股权代持事项解除。

长光卫星曾于2022年12月至2024年12月连续两年冲刺科创板IPO告败。彼时,监管层十分关注长光卫星存在的股权代持问题,上交所要求其说明公司与长春光机所人员是否独立,公司核心技术是否来源于长春光机出资的知识产权;被代持人在公司业务开展中所起的作用;被代持人任职单位是否存在禁止相关人员外部投资的规定等。