作为依托港交所18C 章特专科技公司通道冲刺港股主板的 L4 级自动驾驶企业,驭势科技(北京)股份有限公司(股票简称“驭势科技”,01511.HK)上市首日开盘破发,报56港元,较发行价下跌超7%;收盘报57.5港元/股,下跌4.64%。

驭势科技此次上市发行价 60.30 港元,全球发售1446.12 万股,募资总额 8.72 亿港元。对其上市首日破发,市场并不意外。此前,2025年11月小马智行、文远知行两大自动驾驶头部企业同日登陆港交所,均遭遇开盘破发,盘中最大跌幅均超14%,收盘跌幅分别达 9.28%、9.96%。

界面新闻记者查阅驭势科技招股书完整数据发现,这家自称在机场、厂区等封闭场景占据行业领先地位的自动驾驶企业,看似是硬科技企业的资本化登陆,实际上是公司现金流濒竭、资金链紧绷下的被动 “续命”,并非技术商业化成熟后的价值兑现。

实际上,驭势科技的财务基本面已亮起红灯,此次上市可以填补资金缺口。

招股书数据显示,2023-2025 年,公司分别实现收入1.61 亿元、2.65 亿元、3.28 亿元,营收保持增长;利润则连续净亏损:2023 年亏损 2.13 亿元、2024 年亏损 2.12 亿元、2025 年亏损 2.30 亿元,三年累计亏损达6.55 亿元。

较高的研发投入或是驭势科技亏损主因之一。过去三年,这家公司研发开支分别达 1.84 亿元、1.96 亿元、2.34 亿元,占营收比例长期维持在 70% 以上,2023年甚至高达 114.3%,远超营收规模。

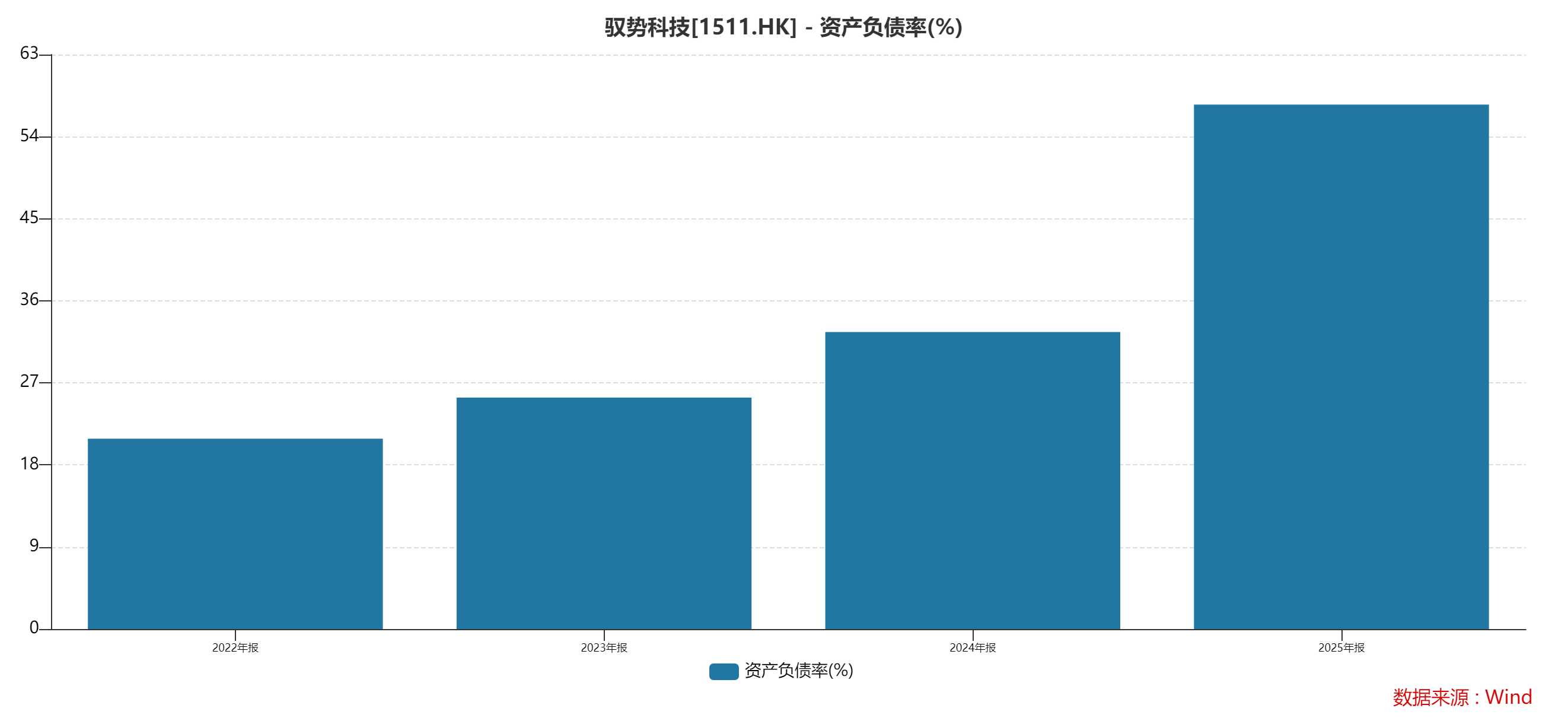

比亏损更致命的是现金流问题。驭势科技经营活动现金流连续三年为负,完全依赖外部融资输血维持运营。截至2025 年底,公司现金及现金等价物 1.13亿元。财务杠杆层面,公司资产负债率从2023年末的25.4%升至2025年末的 57.5%,短短两年实现翻倍,短期借款1.24亿元,超过公司账面货币资金,偿债压力攀升。

会计师李浩对界面新闻记者表示,驭势科技作为轻资产企业,叠加持续亏损,银行授信额度相对有限,公司对银行的借款一旦达到授信额度上限,现金流面临风险。

在商业模式方面,驭势科技避开了开放道路竞争,主要深耕机场、厂区等封闭场景,但也一定程度上受限于较小的市场规模。根据弗若斯特沙利文的数据,2024年大中华区封闭场景中商用车L4级自动驾驶解决方案为29亿。

在封闭场景中的若干细分领域,驭势科技占据龙头地位,如公司在机场场景市占率达91.7%,在厂区场景市占率45.1%。不过,这一模式看似是差异化突围,实则一定程度上放弃了更大的市场,将自身锁死在小众赛道的天花板之下。

“封闭场景下训练的自动驾驶技术很难向开放道路泛化,”资深智驾工程师张岩告诉界面新闻记者,“而开放道路下训练的自动驾驶模型却更容易向封闭场景泛化,这显然对从封闭场景切入自动驾驶的企业是相对不利的。随着世界模型的日趋成熟,这一影响将日益显现。”

更致命的是,驭势科技的商业模式本质为项目制,营收主要依赖不断获取新客户、签订新项目,无平台化订阅收入,每一分收入都需要重新投入资源获取,这也导致公司增长边际成本居高不下。

海外拓展方面,2022-2024年,驭势科技来自于中国内地及香港以外的其他地区收入分别为481.5万元、65.1万元和386.6万元,2025年上半年为183.5万元,多年来基本没有形成增长趋势,在整体收入中几乎可以忽略不计。

作为典型的B端项目制企业,驭势科技的应收账款风险已达到危险水平,使得现金流不堪重负。2023年末到2025年末,公司应收账款及票据从1.4亿元增至3.16亿元,年复合增长率达50%,增速超过营收增速。

更值得警惕的是,驭势科技应收账款占营收比例从2023年的87.0%升至2025年的 96.3%,接近1:1。这意味着,公司每实现1元收入,就有近1元资金滞留在客户手中无法回笼。同时,公司回款周期持续拉长,资金被大量占用,现金流压力不断累积,进一步加剧经营风险。

在业内人士看来,项目制模式下,应收账款高企本质是客户付款能力或付款意愿下降的信号,一旦机场、厂区等核心客户出现经营波动,公司将面临巨额坏账减值风险。

估值层面,2023年驭势科技C轮融资时,投后估值为73亿元,彼时资本市场对自动驾驶赛道仍处于狂热阶段。本次IPO,公司发行价较C轮估值小幅上涨。

截至首日收盘,驭势科技总市值约93亿港元。在公司连续三年亏损、现金流持续恶化、营收规模不足4亿元的背景下,这一估值透支着未来增长空间。