界面新闻记者 |

本月,金橙子(688291.SH)的一纸公告引发了资本市场的广泛关注。

历经近10个月的筹划,金橙子突然宣布对收购长春萨米特光电科技有限公司55%股权的方案进行重大调整:原定的“发行股份及支付现金并募集配套资金”方案被叫停,转而变更为以1.79亿元自有资金进行纯现金收购。这次交易对应标的整体估值3.25亿元,较账面净资产增值478.08%,高溢价交易引发上交所火速问询。

金橙子此举是布局第二增长曲线、谋求产业协同突破,还是依托上市超募资金优势,短期“买利润”粉饰报表、掩盖主业颓势的资本操作?

超募资金永久补充流动性

金橙子是国内领先的激光加工控制系统企业。2022年10月,公司在科创板上市,募集资金6.87亿元,扣除发行费用后实际净额6.06亿元,其中超募资金为2.10亿元。

上市之初,金橙子规划了四大募投项目:激光柔性精密智造控制平台研发及产业化建设项目、高精密数字振镜系统项目、市场营销及技术支持网点建设项目,以及3000万元的补充流动资金项目。彼时,公司补流计划金额不大,在各家IPO公司中并不出格。

然而上市三年间,金橙子频繁将超募资金永久补充流动性,资金规模远超日常运营需求。公司分三笔(2023年、2024年和2025年),每笔6300万元,累计将1.89亿元超募资金永久补流。界面新闻记者注意到,6300万元恰好占超募资金总额的29.96%,精准踩在监管“每12个月内不得超过超募资金总额30%”的红线之内。公司给出的理由始终是“满足流动资金需求,提高募集资金使用效率”。

证监会2025年6月15日起正式施行新版《上市公司募集资金监管规则》,其中明确规定“超募资金不得用于永久补充流动资金、不得偿还银行借款。”而金橙子最后一份超募资金补流的议案是2025年6月11日通过的。

更大的动作出现在2025年11月。金橙子终止“市场营销及技术支持网点建设项目”。这个IPO时规划投资7147万元的项目,三年过去仅投入366.26万元,节余资金(含利息及理财收益)达7221.82万元,被全部转为永久补充流动资金。公司表示,这笔资金将“优先用于支付收购长春萨米特55%股权的交易对价”。这意味着,补流与并购之间存在清晰的资金链接。

加上上市之初的3000万元补流安排,金橙子IPO后累计用于补充流动资金的募集资金已接近2.91亿元。与此同时,其他募投项目建设进度不及预期。2025年,公司将原计划当年投产的“激光柔性精密智造控制平台研发及产业化建设项目”及“高精密数字振镜系统项目”的预定可使用状态日期延期至2026年12月。

截至2026年一季度,金橙子货币资金为2.51亿元,交易性金融资产为3.5亿元,资产负债率仅为7.62%,处于极低水平。一家账面拥有数亿元闲置现金、几乎没有有息负债的公司,为何反复动用专用于特定方向的募集资金来“补流”?

针对上述问题,界面新闻记者联系金橙子采访,截至发稿未获回应。

高毛利为何撑不起净利润?

金橙子聚焦激光先进制造领域的自动化与智能化,在激光振镜控制系统细分领域保持领先地位。产品包括激光加工控制系统、激光系统集成硬件及激光精密加工设备,客户均为B端激光设备厂商,覆盖新能源、光伏、半导体等高端制造领域。

当前激光加工控制系统行业集中度较高,国际竞争对手主要为德国Scanlab、Scaps,国内竞争对手主要为柏楚电子、维宏股份等。

从收入结构看,激光加工控制系统是金橙子第一大收入来源。该业务2025年实现收入1.83亿元,同比增长23.13%,占主营业务收入比重达72.4%。

激光系统集成硬件是金橙子的第二大板块,以振镜等激光加工设备配件为主。2025年实现收入4512.32万元,同比增长4.95%,占总营收比例17.9%;毛利率20.19%,同比下降0.62个百分点,主要受其他集成硬件收入下滑拖累。

激光精密加工设备是金橙子新发展的业务,核心产品为激光调阻设备,应用于半导体、航空航天、新能源等领域,目前已拓展至晶圆激光修调等新方向。该业务2025年实现收入2342.21万元,同比增长23.32%,占总营收比例9.3%。

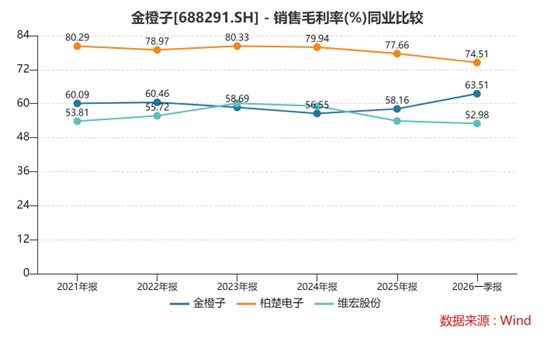

金橙子的产品技术壁垒并不低。2025年,公司综合毛利率58.16%,较上年同期上升1.62个百分点。在激光概念个股中,这一水平稳居前列。核心的激光加工控制系统毛利率更高,达70%以上,产品结构仍在向高附加值方向优化。

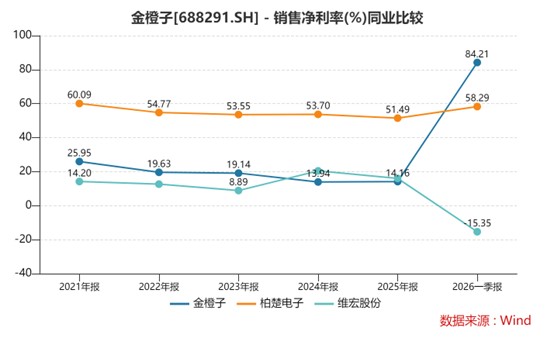

然而,金橙子的高毛利并未有效转化为净利润。2025年公司归母净利润3687.71万元,净利率14.16%。比净利率更值得关注的是利润的季度波动:2025年第四季度,公司营业收入6824万元,同比上升30.6%;归母净利润36.43万元,同比下降87.9%;扣非归母净利润更是由盈转亏,亏损117万元,同比降幅达543.7%。

2026年第一季度,金橙子营收同比下滑2.43%,归母净利润大增342%至 5300万元。这主要是因为一笔5037万元的非流动资产处置收益。实际上,扣非归母净利润912.17万元,同比再降16.61%。

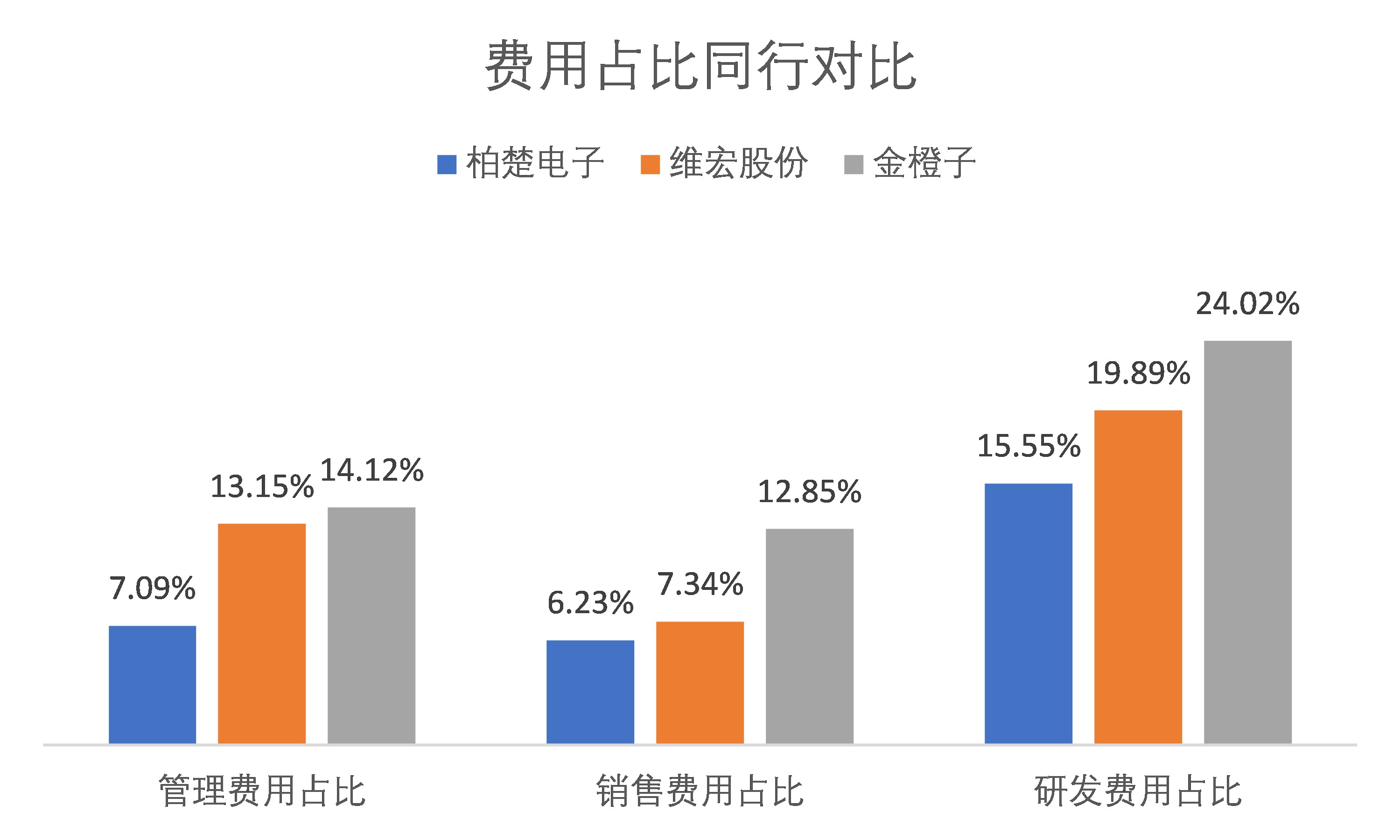

金橙子利润被侵蚀的关键因素在于费用端。2025年,公司期间费用合计1.28亿元,期间费用率高达50.48%。其中,管理费用同比激增45.88%,销售费用增长13.76%,而研发费用同比仅微增0.49%。在营收不足2.6亿元的规模下,费用率长期盘踞高位,利润空间被层层压缩。

“金橙子维持58%左右的高毛利率,显著高于多数细分赛道同行,但高额的期间费用持续稀释盈利空间,直接形成‘高毛利、低净利’的畸形盈利结构。”长期跟踪激光产业链的券商分析师胡晓蓉对界面新闻记者表示。他举例称,毛利率维持在70%以上的柏楚电子,净利率能达到51.49%;毛利率略低于金橙子的维宏股份,净利率也能达到16.04%,高于金橙子同期的14.16%。“金橙子的管理费用和营销费用占比都显著高于同行,这不是技术问题,而是管理效率和规模效应的问题。”

财务分析师季魏明则向界面新闻记者指出:“收入规模太小,没有形成规模效应,是金橙子各种费用占比更高的主要原因。同样做激光控制系统的公司,一旦营收跨过5亿元门槛,费用率往往能下降10个百分点以上。”

“行业的天花板同样不容忽视。2024年国内激光振镜控制系统行业市场规模仅6.30亿元。金橙子已是这个“小池塘”中的领跑企业,但市场本身的容量有限。在增量空间逼仄的市场格局下,单纯依靠市场份额扩张获取盈利增长已接近极限,下游工业激光加工设备需求还受制造业景气度影响,周期性明显。”胡晓蓉进一步对界面新闻记者表示。

并购萨米特是寻找“第二曲线”?

金橙子的业绩困局,最终指向了这个方案:以1.79亿元现金收购长春萨米特55%股权。

这笔交易2025年7月首次披露时,金橙子计划采用“发行股份+支付现金”的方式,交易对价1.88亿元,同时募集配套资金。以当年6月30日为基准,萨米特评估值3.42亿元,较账面价值4197万元增值715.77%。方案于当年12月获股东大会通过。然而到了2026年5月,方案出现重大调整:改为全额现金收购,对价下调至1.79亿元,业绩承诺期顺延至2026—2028年。

“现金收购避免了发行股份的审核流程,确定性更高,叠加金橙子自身确实资金充裕,发行股票获批的难度也较大。”一位投行人士告诉界面新闻记者。

业绩承诺期顺延则意味着萨米特2025年的经营数据不再受承诺条款约束。以2025年末为新的评估基准日,萨米特账面值5626.45万元,收益法评估值3.25亿元,增值率仍高达478.08%。

那么,金橙子高价买进的萨米特,质地究竟如何?

从业务结构看,萨米特客户集中度与产品集中度均处于高位。前两大客户合计占比常年超过70%,单一产品快速反射镜在主营业务收入中的占比达到99.45%——几乎是用一种产品服务两家核心客户支撑起全部收入。

现金流层面,2023年至2025年上半年,萨米特经营活动现金流净额分别为-84.8万元、-462.5万元、-1352.3万元,持续“失血”。与之形成对照的是同期净利润分别为415.23万元、1264.01万元、1297.42万元,节节攀升。金橙子解释称:主要因为下游客户多为航空探测领域的科研院所,回款周期长、应收账款高企。叠加军品审价的行业惯例,部分产品价格存在事后调整的可能,财务前景的不确定性进一步增加。

“军工配套企业的现金流质量才是关键。”军工行业研究员宋毅告诉界面新闻记者。“金橙子以这么高的估值去收购一家经营现金流持续为负的公司,后续整合和资金垫付压力会非常大。”

研发投入规模同样难以构成技术壁垒。萨米特2023年至2025年上半年的研发费用分别为307.54万元、361.85万元、240.44万元,占营收比例从12.19%一路降至6.48%。在光电控制这个技术迭代迅速的赛道,这样的研发强度能否支撑起长期竞争力,需要打一个问号。

金橙子表示,双方同属光学控制领域,技术原理相通,可共同攻坚高端产品;萨米特覆盖的航空探测、激光通信等客户,与金橙子的工业端资源形成互补。上交所的问询函要求公司“进一步说明交易协同性与技术相通性”的具体实现路径。

军工与工业激光在供应链管理、资质认证等方面的差异,短期内整合难度确实不低。“很多上市公司跨界收购军工标的,最后都卡在资质衔接和客户信任上。金橙子能否真正打通这条通道,需要时间验证。”宋毅对界面新闻记者表示。

交易完成后,金橙子预计新增商誉约1.6亿元。公司2025年全年归母净利润3687.71万元,商誉减值一旦发生,对利润的冲击将是直接的。转让方承诺萨米特2026—2028年净利润(扣非前后孰低)分别不低于3066.96万元、3338.44万元、3663.09万元,累计承诺约1.01亿元。