界面新闻记者 |

科创板硬科技版图将迎来重磅玩家——国内DRAM(动态随机存取存储器Dynamic Random Access Memory)龙头企业长鑫存储科技股份有限公司(下称“长鑫科技”)已提交招股说明书并通过两轮问询。

汇生国际资本总裁黄立冲对界面新闻表示,当前一批硬科技企业如摩尔线程、沐曦股份及长鑫科技的上市动作,折射出的是在有限的技术追赶窗口期与市场融资高效期内,通过IPO为“燃料注入点”,加速规模扩张与技术突破,也旨在形成“一家上市龙头,带动一个国产集群”的上下游生态效应。

三星、海力士、美光垄断全球DRAM市场,长鑫科技是唯一具备量产能力的中国厂商,其上市能否带动国产生态突围,受到各方瞩目。

从大亏370亿到曙光乍现

长鑫科技专注于存储芯片DRAM产品研发、设计、生产及销售,产品涵盖DDR系列、LPDDR系列,可提供DRAM晶圆、芯片、模组等完整产品方案,应用于服务器、移动设备、个人电脑、智能汽车等核心领域。

IT世界的运行完全依赖于数据的存储、读写与传输。存储芯片作为电子设备的“记忆体”,可分为易失性存储( 是“实时工作台”,但断电后数据将丢失)和非易失性存储(长期保存数据的“储存库”)两大类。

在易失性存储的主要类别——DRAM市场中,三星、SK海力士、美光三巨头位居垄断地位,合计占据全球约94%的份额。

近年,长鑫科技快速崛起,其全球市场份额在2025年第二季度达到3.97%,在产能、出货量和销售额上位列全球第四、中国第一。

不过,2022年到2025年前三季度(下称“报告期”),长鑫科技累计亏损约370亿元。

长鑫科技2022年至2024年营收分别为82.87亿元、90.87亿元、241.78亿元,稳步增长;归母净利润分别为-83.28亿元、-163.40亿元、-71.45亿元。2025年前三季度,营收320.84亿元,同比增长97.79%;归母净利润为-52.80亿元,同比收窄1.79%。

固定资产大额减值、高研发投入,以及成本高企、是长鑫科技巨亏的核心原因。

作为典型的资金、技术双密集型产业,长鑫科技持续进行产能建设和工艺迭代,导致固定资产规模急剧膨胀。2022年至2025年上半年,长鑫科技固定资产从680亿元飙升至1715.93亿元,两年半时间涨幅达858%;截至2025年上半年,其在建工程仍有323亿元。

飙涨的固定资产随即带来高昂的折旧。2022年至2025年上半年,资产减值费用分别高达43.71亿元、117.79亿元、24.64亿元、7.96亿元。

研发投入方面,报告期内,长鑫科技研发费用分别达24.86亿元、45.20亿元、46.07亿元、36.6亿元,占当期营收的比重介于19%至50%之间。

高投入、高研发使得长鑫科技的生产成本高企。2022年和2023年,公司毛利为负,其中2022年营业成本85.46亿元,较营收高出2.6亿元;2023年营业成本92.63亿元,较营收高出1.76亿元。2024年和2025年上半年这一局面有所改善,营收分别较营业成本高出13.48亿元、20亿元。

截至2025年上半年,公司负债率达57.65%。货币资金达429.22亿元,短期借款21.97亿元,一年内到期的非流动借款95.37亿元,长期借款1207.92亿元,较2022年的612.4亿元翻倍。

不过,2025年第三季度长鑫科技的扣非后归母净利润已经转正。公司当期营收166.46亿元,同比约增150%,环比约增80%。归母净利润尽管依旧亏损29.48亿元,但扣非后归母净利润达约13.24亿元,2025年第二季度这一数字分为-10.05亿元。

这背后是AI浪潮的翻涌。

“这一轮行情与以往周期不同,此前涨价多由消费电子需求波动驱动,而当前消费电子需求基本盘稳定,叠加 AI(尤其是 HBM 相关)带来的指数级新增需求,构成了 “史无前例” 的行业机遇。”黄立冲对界面新闻表示。

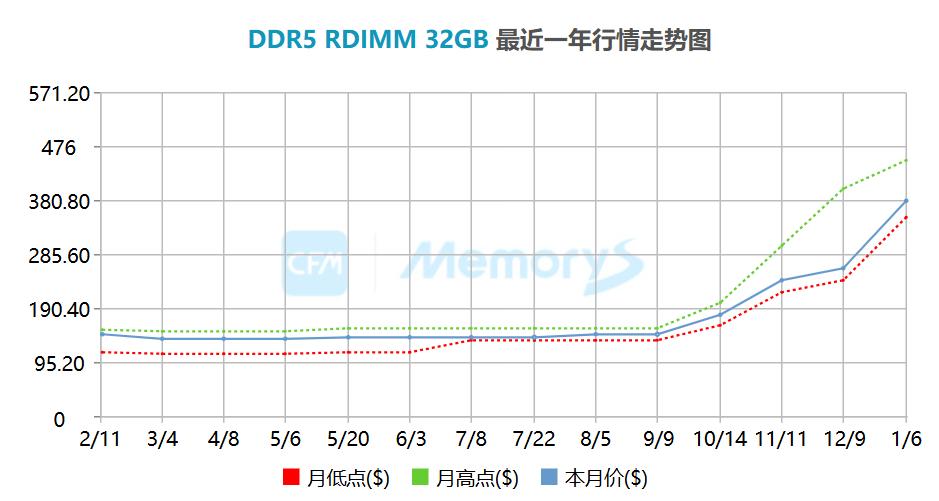

2025年下半年以来,DDR价格加速上涨,CFM闪存官网数据显示,以DDR5 32GB产品为例,2025年7月价格仅为135美元,到2026年1月最高涨至450美元,当前价格虽回落至380美元,但较去年7月低点涨幅仍超230%。

DDR价格飙涨让长鑫科技的毛利率大涨。2022年至2025年上半年,长鑫科技综合毛利率分别为-3.67%、-2.19%、5.00%、12.72%;若剔除存货跌价准备转销因素影响,毛利率分别为-34.25%、-112.71%、4.03%、5.02%。长鑫科技方面表示,2025年第三季度综合毛利率已超过30%,第四季度将大幅提升至40%以上,2026年毛利率有望进一步提升。

加之2024年第四季度以来,DDR5产品已实现量产,规模效应带动边际成本降低。数据显示,2022年至2024年,公司主要DRAM产品销量年均复合增长率高达82.34%。主要DRAM产品单位生产成本持续降低,2023年、2024年分别同比下降10.16%、25.70%,2025年上半年较2024年全年进一步降低17.85%。

长鑫科技盈利在望,公司预计,2025年全年营收550亿至580亿元,净利润20亿至35亿元,扣非归母净利润28亿至30亿元。

作为对照,三星电子1月8日发布的业绩预告显示,预计2025年第四季度营收约93万亿韩元(约合641亿美元),环比增长8%、同比增长23%;营业利润约20万亿韩元(约合138亿美元),环比增长64%、同比增长208%,创历史新高,其2025年第三季度销售额为86万亿韩元。

长鑫科技的八轮估值抬升

长鑫科技股权结构高度分散,无控股股东及实际控制人,截至招股书披露日,直接持有公司5%以上股份的股东为清辉集电、长鑫集成、大基金二期、合肥集鑫及安徽省投,分别持股21.67%、11.71%、8.73%、8.37%、7.91%。此外,部分知名股东包括阿里云计算、兆易创新、阿里网络、美的投资、湖北小米持股比例分别为3.85%、1.80%、1.12%、0.75%、0.21%。

从国家级基金、地方国资到互联网巨头与产业资本,60家股东方集体押注。

资本的涌入并非一蹴而就,而是伴随着公司发展关键节点不断托举。2016年,创始人朱一明与决心打造“IC之都”的合肥市政府一拍即合,双方共同出资约180亿元创立长鑫科技,目标直指当时国内空白的19纳米DRAM技术。

朱一明曾在演讲时透露,长鑫科技的DRAM内存技术,主要是基于已破产的德国芯片公司奇梦达。耗费超过25亿美元完成研发与产线建设后,2019年首颗芯片量产,成为资本涌入的里程碑。

2020年,大基金二期、小米长江等率先入场。2021年融资盛况空前,约220家机构排队参与三轮反向路演,最终仅10余家顶尖机构成功获配,长鑫科技估值飙升至超390亿元,成为“超级独角兽”。此后,腾讯、阿里、招商局资本、建银国际等巨头陆续加码。至2024年兆易创新等入股,完成约108亿元融资后,公司估值达到1400亿元。

在IPO申报前夕,2025年6月,阿里云计算出资61亿元取得长鑫存储3.85%股权。以此估算,长鑫科技上市前最后估值约1584亿元。

各路顶尖资本争相押注的背后,是对长鑫科技代表的半导体行业国产替代的期许。

其一,AI算力浪潮为存储芯片尤其是DRAM,打开了前所未有的增长空间。

专注半导体投资的一省级引导基金投资经理告诉界面新闻,在AI大模型狂飙的今天,业界共识是:算力的上限不仅取决于 GPU(相当于人的大脑) 计算有多快,更取决于 DRAM这一“实时工作台”,GPU的每一次计算都必须由DRAM内存芯片提供实时数据传输。

“对于中国AI产业,长鑫科技的独特性在于:作为国内唯一实现 DRAM 大规模量产的企业,它也是目前唯一具备潜在能力切入 HBM(高带宽内存)赛道的国内厂商”, 前述引导基金的投资经理补充。

AI浪潮下,DRAM市场规模也随之急剧攀升。据 WSTS(世界半导体贸易统计协会)统计,全球 DRAM 市场规模有望从2024年的976亿美元增长至2029年的2045亿美元,年均复合增长率为15.93%。

其次,具备量产实力。

“长鑫科技的核心竞争力就是手上的三座晶圆厂。”前述投资经理对界面新闻表示。

长鑫科技采用的是 IDM(设计、制造一体化)模式。目前,公司在合肥、北京两地共拥有3座12英寸DRAM晶圆厂,公司已于2024年、2025年实现DDR5和LPDDR5X产品的量产“据了解,长鑫月产能规模已接近美光,落后于海力士和三星”。一海外存储芯片巨头的芯片工程师告诉界面新闻记者。

其三,持续的技术突破。长鑫科技贯彻“跳代研发”战略,跳过17nm攻关16nm节点,完成四代工艺量。一家闪存主控芯片企业(长鑫科技下游客户)内部人士告诉界面新闻:“在同类产品上,其最新 DDR5 产品属于高频类产品,摆脱了此前的性能限制,性能达到行业一流水平。”

对于长鑫科技上市后的估值预期,不少市场分析人士将其对标中芯国际等半导体厂商,更多采用市销率(PS)这一估值方法。

IO资本创始人赵占祥对界面新闻预测,长鑫科技市销率可能在10-20倍之间。截至2026年1月9日,中芯国际市值达10311亿元,市销率约15倍。

目前,三巨头总市值之和超过8万亿元人民币。按2024财年数据测算,美光科技市销率达13倍,市盈率达423倍。

高估值下的隐忧

长鑫科技的未来是否是一片坦途?

其一,长鑫科技能否抓住资本的风口,与海外三巨头在技术和产能大PK

新的赛场已开启。界面新闻获悉,近期,SK海力士、美光等原厂在最新财报电话会议上公开明确,2026财年资本支出将高于去年水平,投资的重心将转向高容量、高性能DDR5、eSSD等高附加值产品和HBM4的大规模量产,以及先进制程的升级、下一代技术的研发。

在技术上,作为后起之秀,长鑫科技与海外巨头还有明显代差。一位全球云服务巨头存储芯片负责人对界面新闻表示,长鑫的制作工艺目前尚未进入到最先进的“阿尔法”节点级别。尤其是现在还无法生产HBM产品。

基于现有产能利用率,长鑫科技预留空间已不多。2022年至2025年上半年,公司产能全部基于12英寸晶圆制造生产线,产能利用分别为85.45%、87.06%、92.46%和94.63%。产销量方面,公司主要DRAM产销率分别为98.29%、99.45%、97.94%和89.30%。

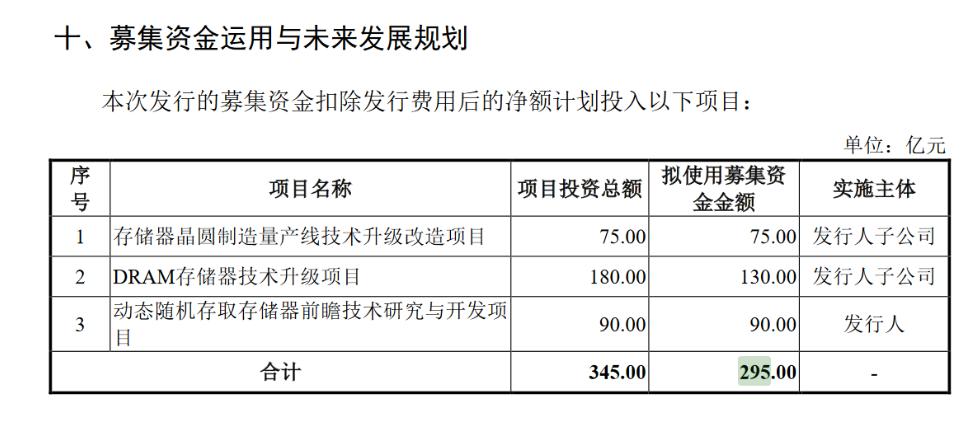

此次上市募资对长鑫科技尤为重要。

295亿元的募资项目中,75亿元拟用于产线技术的升级,180亿元用于DRAM技术的升级,90亿元用于前瞻技术的开发。

上述海外存储芯片巨头的工程师告诉界面新闻,晶圆扩产分两类,一是物理扩产,即新建厂房、买设备;另一类是技术扩产,即将老设备升级,提升单位密度产能。

深度科技研究院院长张孝荣向界面新闻记者表示,在DRAM行业,技术升级是有效扩产的前提,长鑫科技募资重点在于将现有高利用率产线的技术,跃升至更先进的制程节点。

同时,前述国资引导基金的投资经理告诉界面新闻,长鑫科技并未扩建新产线,一方面新建一座晶圆厂动辄需要四五百亿元,加之芯片属于周期性行业,波动较大后期会承担较多的固定资产减值成本。此外,当前关键设备(光刻机)获取周期长且不确定,也会影响扩产进度。此次募资的核心逻辑是在资本开支、供应链风险与长期发展之间寻求平衡的审慎选择。

其二,在股市和行业热度共振的背后,更多被访的业内人士向界面新闻表示,长鑫科技最大的挑战是行业周期。

存储芯片价格暴涨的超级利好期能持续多久?

赵占祥对界面新闻指出,从历史经验看,这种暴涨行情通常持续一年左右。前述工程师认为,至少今年和明年对长鑫科技而言是良好的市场机遇。

界面新闻获悉,当前,海外三巨头已开始扩产。

尽管当前及未来是难得一遇的时期,但DRAM作为存储芯片,其大宗商品属性决定了它无法摆脱周期波动。

赵占祥对界面新闻表示,从行业格局来看,DRAM行业价格波动显著。目前产能高度集中于三星、SK海力士、美光等国际巨头,其扩产节奏与供给调整高度同步:市场需求上升时,集中供给难以快速响应,推动价格短期飙升;随后巨头同步扩产又会导致供给过剩,加速行业进入下行周期。

不少行业人士也提及,三星、海力士两巨头产品与全球市场(包括中国)高度流通。长远来看,长鑫科技直面海外巨头的竞争,而后者在行业周期底部拥有更强的风险承受能力与价格战资本。

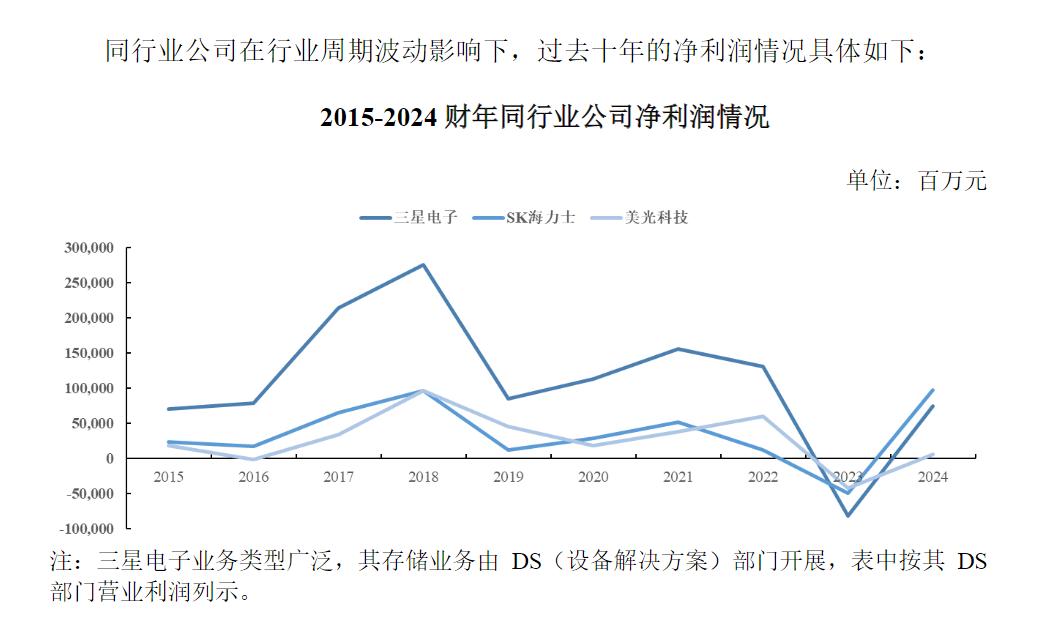

长鑫科技招股书显示,2015年至2024年,存储芯片赛道已历经2到3波低谷期。

其三,高端光刻机(EUV)是当前无法解决的核心瓶颈。

前述全球云服务巨头存储芯片负责人界面新闻分析,在设备方面,长鑫科技的制程已演进至20纳米左右,但国内尚无法供应该节点所需的高端光刻设备,完全依赖进口。

张孝荣对界面新闻表示, EUV设备的禁售是长鑫科技必须面对的一座大山,短期内会延长其技术追赶和盈利周期。

其四,国内生态链实力还跟不上。

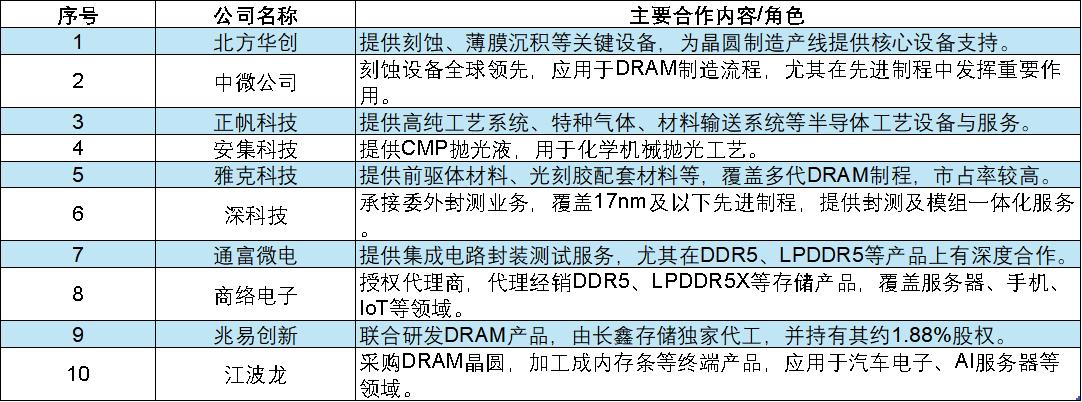

前述工程师向界面新闻解释,存储芯片的三大上游环节是:材料与设备、芯片设计、晶圆制造。上游涉及国内外数十家甚至上百家设备和材料供应商。

招股书显示,长鑫科技在采购应用材料(AMAT)、泛林(Lam Research)、东京电子(TEL)这国际三大设备巨头的产品。此外,高端光刻胶仍是明显短板,目前主要由日本企业垄断。

张孝荣对界面新闻表示,未来的技术发展和业绩兑现,很大程度上将取决于在现有设备上的工艺创新能力以及国产供应链的替代速度。

长鑫科技上游供应链上市公司纷纷表示,还需在技术上持续发力。

北方华创相关人士对界面新闻表示,公司主营刻蚀、薄膜沉积、立式炉及湿法设备,自身是长鑫存储的设备供应商,设备在工艺上与海外平齐,但设备在长期运行的稳定性方面,相较国际顶尖产品仍有一定差距,这主要源于国内厂商验证积累时间相对较短。

中微公司相关人士对界面新闻指出,公司也是长鑫存储的设备供应商。公司在刻蚀机上的技术已具备国际水平,当前主要挑战在于市场机会,需要国内客户给予更多验证与应用的空间。

正帆科技相关人士对界面新闻表示,公司是长鑫存储的材料供应商,公司在气体与材料输送系统以及特种气体、材料方面与国外供应商已“无实质差异”,但仍有较多细分产品有待国产化突破。