河南五星新材料科技股份有限公司(简称“五星新材”)已向深交所主板递交招股书并获得受理。作为国内细结构石墨领域的龙头企业,这家在细结构石墨领域市占率超过34%的行业龙头,试图向资本市场讲述一个“进口替代”与“战略新兴产业”的资本故事。

然而,在亮眼的“龙头”光环之下,五星新材招股书披露的数据却并不亮眼:业绩骤然“变脸”,毛利率高同行五倍,且在突击大额分红后试图通过募资“补血”。

在光伏行业周期性下行与自身财务指标恶化的双重阴影下,特种石墨行业“隐形冠军”五星新材面临着市场对其经营成色与上市动机的严峻拷问。

高景气退潮后的增长乏力

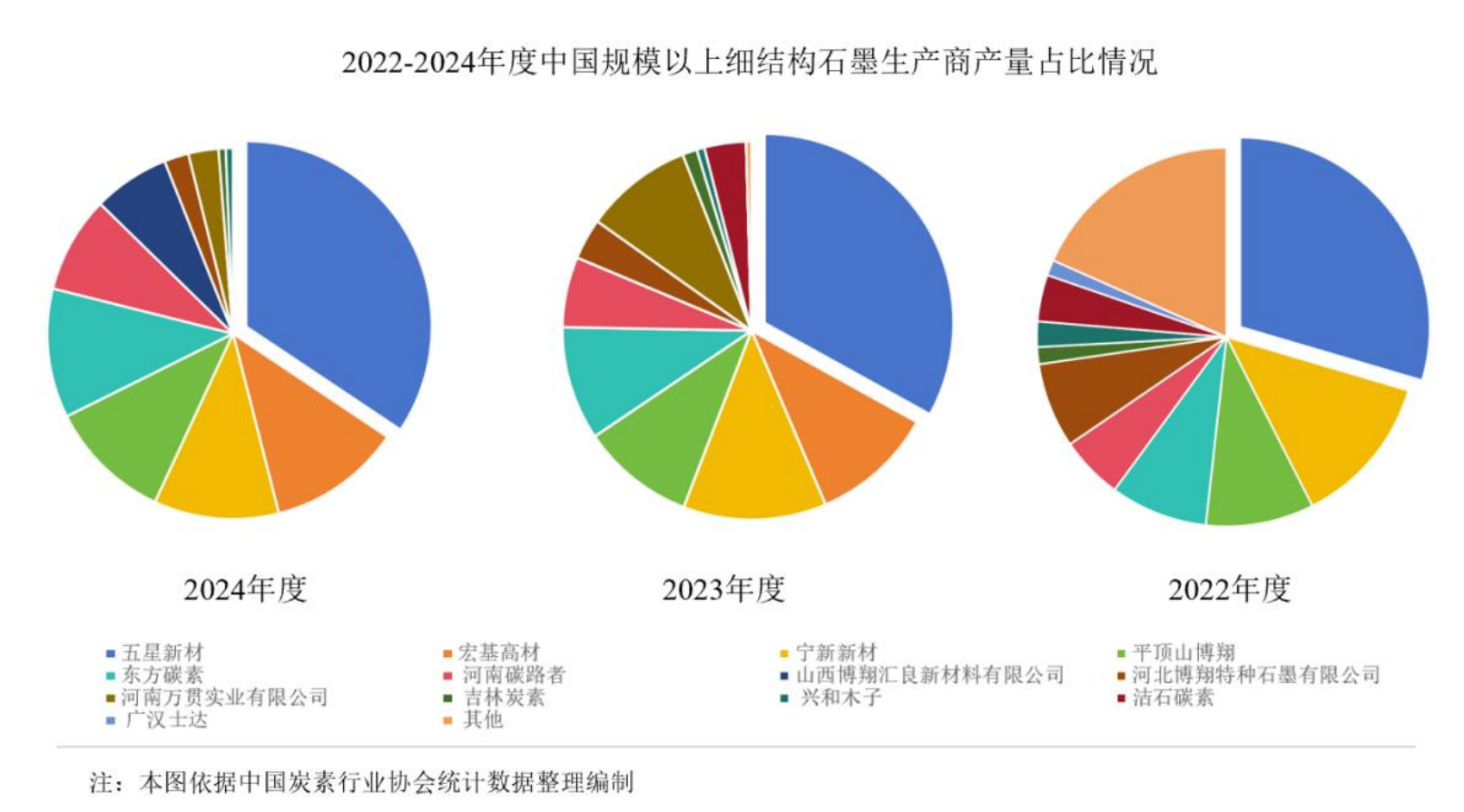

五星新材的特种石墨产品产量、质量、销量连续多年稳居全国同行业龙头。根据中国炭素行业协会统计的数据,2022年至2024年度,公司生产的特种细结构石墨占国内生产总量的29.55%、33.06%和34.41%。

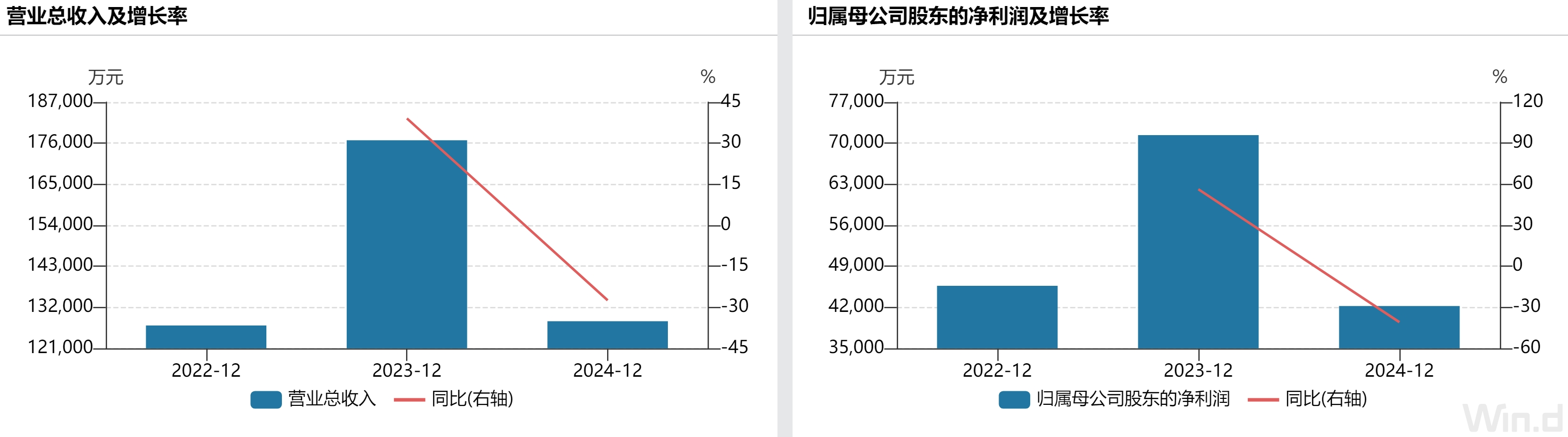

在此期间,五星新材营业收入分别为12.71亿元、17.68亿元和12.83亿元,净利润分别为4.57亿元、7.14亿元和4.22亿元。可以看到,与2023年相比,公司2024年营收与净利润分别骤降27.44%和40.87%。

对于2024年的业绩“刹车”,五星新材将主要原因归咎于光伏行业结构性供需失衡,当年5月起多家硅料厂减产停产,直接导致特种石墨需求下降。不过,这恰恰暴露了公司的软肋,即过度依赖单一赛道的周期性红利。随着光伏行业进入产能出清阶段,五星新材的“高景气红利”迅速消退。2025年颓势延续,公司前三季度营收7.91亿元,净利润下滑至1.79亿元。

值得注意的是,在行业需求疲软之际,五星新材却计划通过IPO募资大规模扩产。招股书显示,五星新材拟投入4.9亿元建设 “年产2万吨超细结构各向同性高纯石墨建设项目”,项目建成后将使公司产能提升约52%。这一决策在市场看来充满疑问,2024年公司细结构石墨年产量为3.84万吨,当年国内规模以上细结构石墨总产量为11.16万吨。当前行业已呈现供过于求迹象,新增产能如何消化成为核心悬念。

“在行业下行周期中逆势扩产,要么是对未来市场有绝对信心,要么是急需资金缓解经营压力。” 一位长期关注新材料行业的机构投资人徐毅对界面新闻记者表示,“但从光伏行业现状看,2024年结构性失衡导致的价格战已让产业链企业普遍亏损,五星新材此时扩产,无疑将面临巨大的产能消化压力。”

五星新材未披露该扩产项目是否已与下游客户达成初步合作意向,仅模糊提及 “借助完整的产业链和丰富的行业经验实现规模效益”。从历史数据看,公司对光伏行业的依赖度较高,在该领域需求疲软下,新增产能的消化路径尚不清晰。

光伏行业是五星新材最主要的下游应用领域,2024年光伏行业供需失衡后,五星新材业绩立即大幅回调,凸显了单一行业依赖的经营风险。

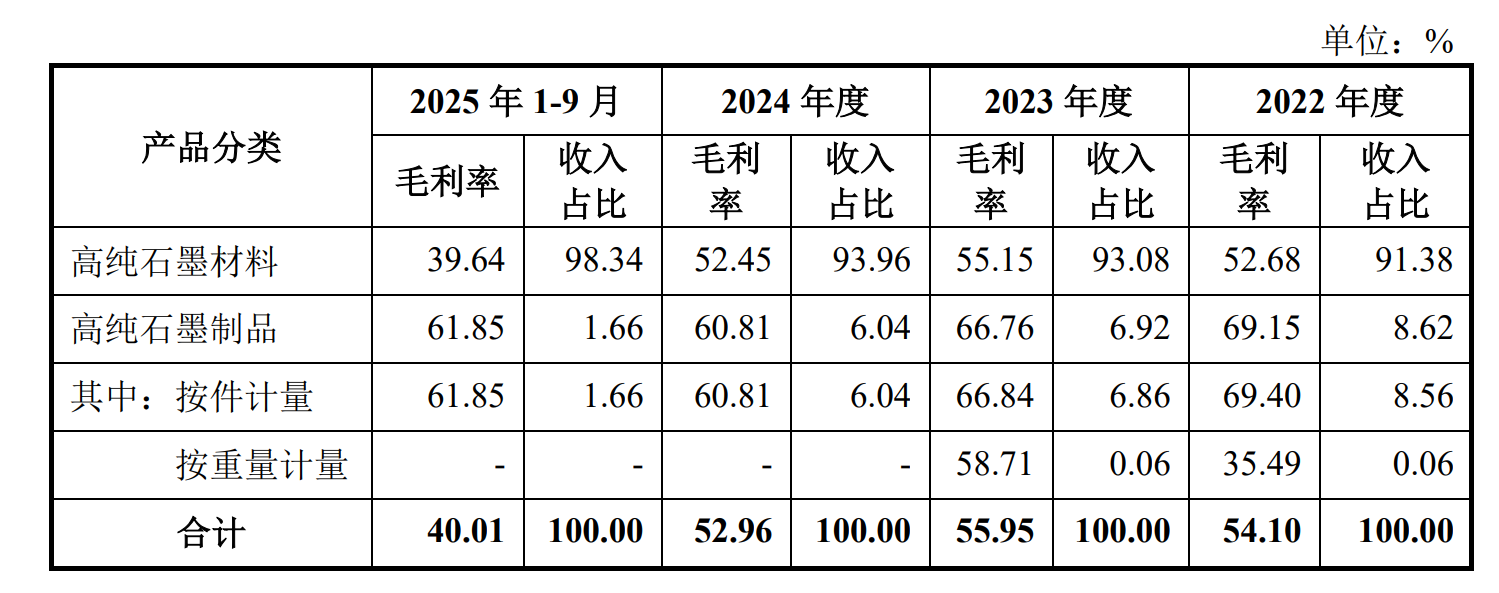

为应对这一问题,五星新材表示,已开始拓展电火花加工(EDM)、半导体、3D热弯玻璃等新兴领域。但从实际成效看,新兴领域的贡献尚不明显。2025 年前三季度,公司高纯石墨制品收入1259.89万元,占主营业务收入比例仅 1.66%,而这部分收入主要来自新兴领域的制品销售,可见拓展新兴领域需要长期的技术积累和客户培育,短期内难以形成规模收入。

界面新闻记者注意到,成都炭材、宁新新材等竞争对手近年来均在加码细结构石墨产能,其中成都炭材、宏基高材2024年销售收入分别达5.71亿元以及7.99亿元,与五星新材的差距逐渐缩小。在行业需求下滑的背景下,产能过剩可能引发价格战,进一步压缩行业利润空间。

毛利率高企背后

除了业绩下滑与扩产的矛盾,五星新材财务数据还存在多个值得关注的疑点。比较突出的是净利润与经营活动现金流背离。2025年前三季度,公司净利润1.79亿元,但经营活动产生的现金流量净额却为-7985.31万元,呈现“赚了利润收不到现金”的异常。

这种背离可能主要源于存货激增。2025年9月末,五星新材存货账面价值达10.86亿元,占总资产比例达31.56%,较2024年末的8.18亿元增长32.76%,而存货周转率则从2022年的1.12降至2025年前三季度的0.64,意味着公司产品从生产到卖出的周期越来越长,产品周转极度缓慢。对于存货高企,五星新材解释称, “行业特点和生产周期所致”,但在行业需求下滑的背景下,市场担忧这些存货中存在滞销品。特种石墨价格正处于下行通道,高达10亿元的库存面临着巨大减值风险。一旦产品价格继续下跌,五星新材将不得不计提大额资产减值损失,进而对本已羸弱的净利润造成冲击。

除了净利率与经营活动现金流的数据背离外,五星新材最引人注目的指标莫过于其远超同行的毛利率。

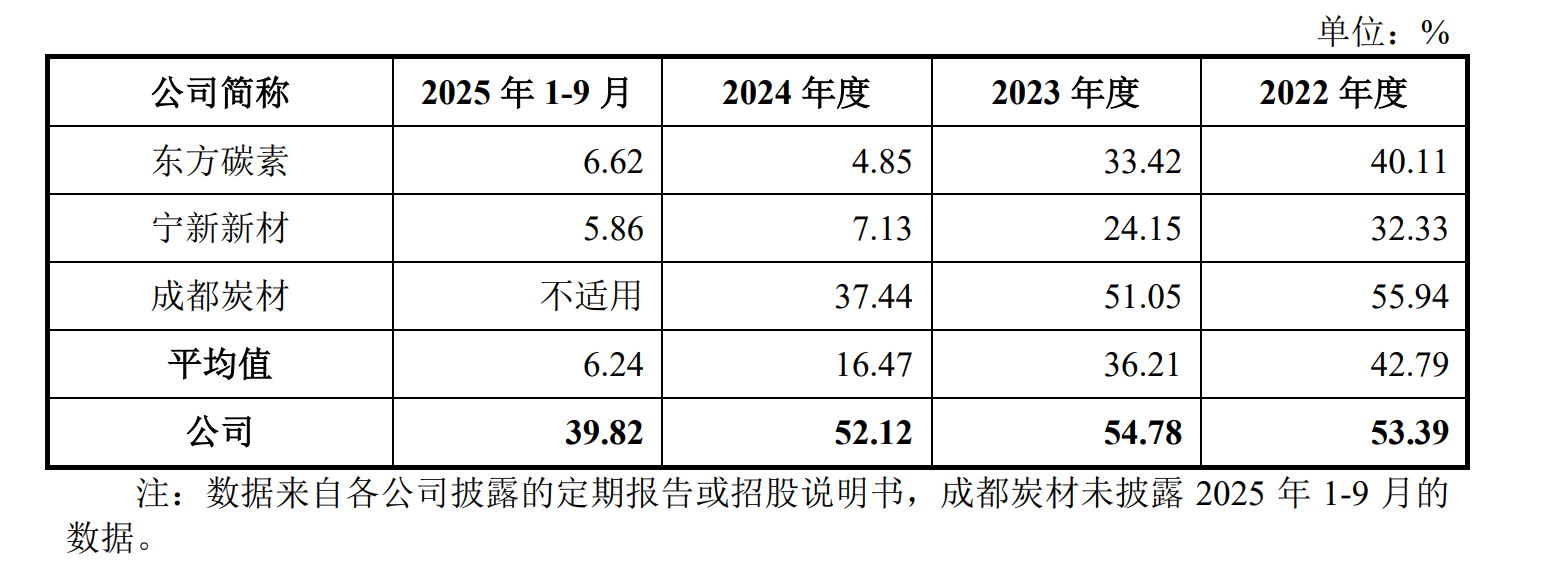

2025年前三季度,在同行可比公司(东方碳素、宁新新材等)平均毛利率为6.24%,五星新材的综合毛利率则为39.82%,是同行平均水平的5.38倍。这一差异较为罕见。五星新材解释称,差异源于“产品结构及应用领域不同”、“领先地位及品牌影响力”及“一焙一化”的先进工艺,但这仍难打消外界疑虑。

五星新材另外比较有争议的点是资金调度上的“矛盾”操作。

本次IPO中,五星新材计划募集资金7.13亿元,其中有1.5亿元将用于“补充流动资金”。然而,报告期内(2022年至2025年前三季度),公司并未“亏待”股东,累计进行了三次现金分红,金额分别达到1亿元(2022年度)、1.17亿元(2023年度)和约1.02亿元(2025年11月),合计约3.19亿元。“一边是上市前分红,将多年积累的利润分给原始股东,另一边是上市后向公众投资者要钱补充流动性,这在逻辑上是说不通的。”一名不愿具名的投资人士说到。

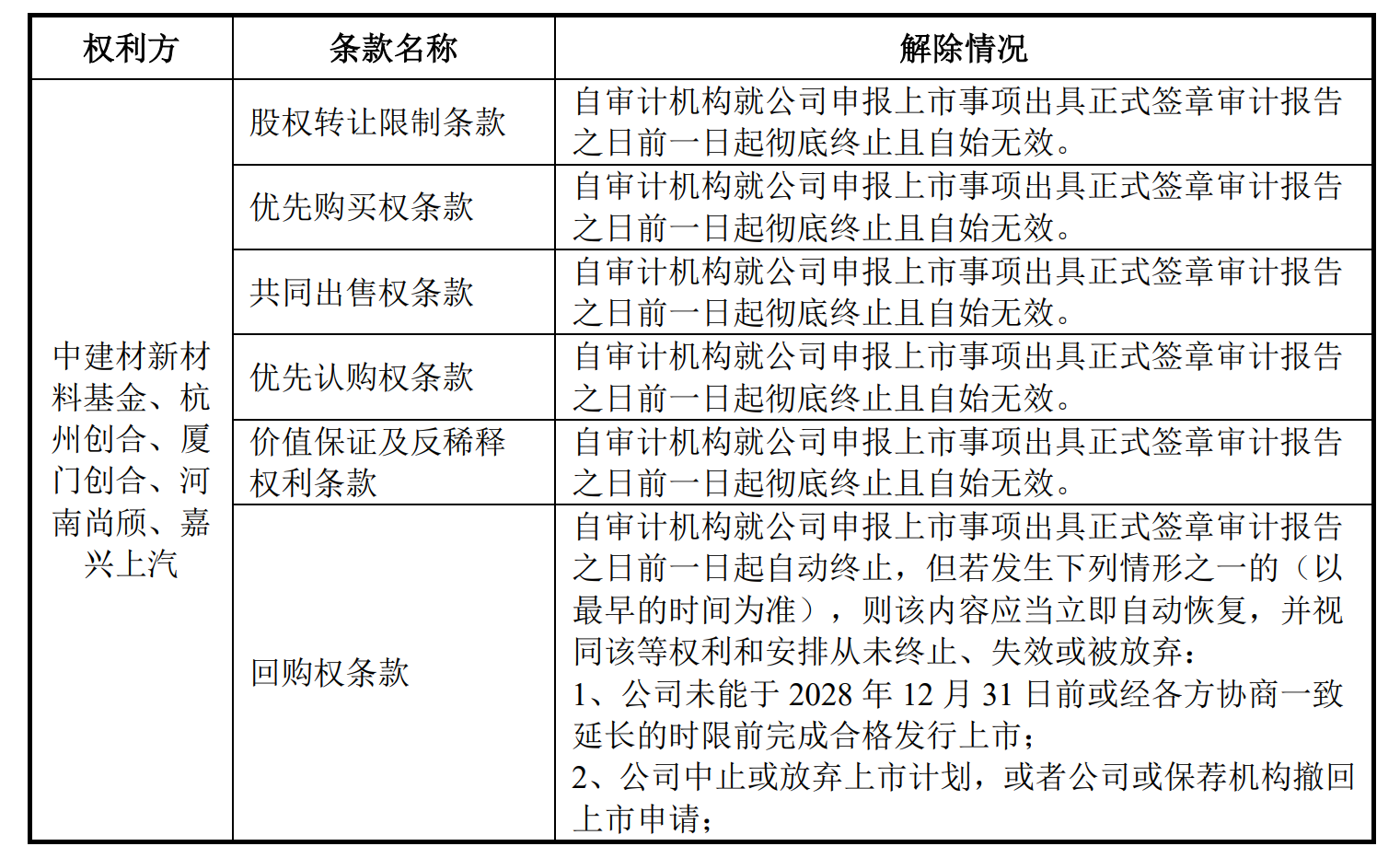

此外,尽管五星新材在招股书中表示已清理了对赌条款,但细读可发现,所谓的“清理”附带了强有力的“恢复条款”。

从上表看,五星新材的上市更像 “军令状”。一旦此次IPO闯关失败或在2028年底前无法上市,回购义务人们将面临巨大的资金回购压力。