界面新闻记者 |

由于被贴上光模块、CPO、超导多重热门标签,永鼎股份近日市场热度持续高涨,4月份股价涨幅已接近75%。

4月20日,永鼎股份(600105.SH)交出2025年成绩单——全年营业总收入52.87亿元,同比增长28.60%;归母净利润2.34亿元,同比暴增280.43%。今年第一季度,公司营业收入同比增长41.92%至12.46亿元,归母净利润却同比下降45.19%至1.59亿元。

作为“AI光通信明星股”,永鼎股份2025年利润结构严重依赖地产处置一次性收益、主业盈利薄弱、财务压力加重。

对于2025年光通信业务营收同比下滑的问题,永鼎股份方面向界面新闻记者解释,“光通信芯片相关订单预计会在后续逐步释放”。

永鼎股份传统业务占比超六成,光通信营收下滑

永鼎股份是光缆行业首家民营上市公司,1997年9月登陆A股市场。2019年起,公司加码光芯片、光模块,打通光通信全产业链。

东吴证券研报指出,永鼎股份旗下子公司鼎芯光电已具备100GEML及硅光100mW/70mWCWHP等高功率芯片的批量化生产能力,公司正积极推进与国内外主流光模块厂商的合作。

对于永鼎股份2025年业绩的爆发式增长,市场一度解读为AI算力需求带动光通信业务放量。上市公司也在财报中强调,发展战略方面公司重点突破特种光纤与AI数据中心光纤技术以加速产能扩充及产业化落地。

界面新闻梳理财报数据后发现,永鼎股份去年净利润几乎全部来自联营企业地产处置收益,即对联营企业东昌投资处置房地产项目子公司产生的一次性收益2.85亿元,主业实际盈利微薄。

分业务来看,永鼎股份仍未摆脱传统线缆企业属性,光模块等新兴业务商业化进度远不及预期。

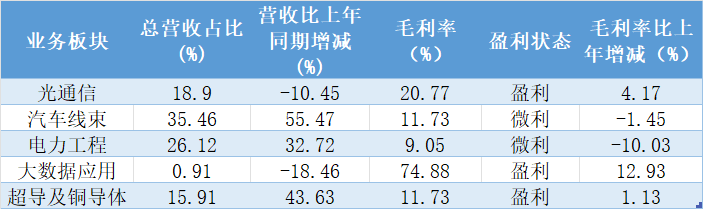

财报数据显示,永鼎股份的传统业务占比合计超六成,光通信业务去年营收规模同比下滑10.45%,占总营收的比重由2024年末的27.15%降低至去年末的18.9%。

“当前光通信市场的量价齐升,很大程度上是由AI算力需求的短期爆发所驱动的。与此同时,光通信行业的竞争也在加剧,中天科技(600522.SH)、亨通光电(600487.SH)等同业公司都在加速布局高端光模块。”一名光通信领域业内人士向见界面新闻表示。

对于去年光通信业务规模的同比萎缩,永鼎股份方面向界面新闻记者解释,“光通信芯片相关订单预计会在后续逐步释放”,“光通信芯片目前处于产能爬坡过程中,当前年产能达到1300万颗,这些芯片在各类规格都有布局。去年光通信业务相关费用同比增加,尤其是研发费用增长较快,对板块业绩产生影响。”

永鼎股份目前的光通信芯片产能水平在行业内属于较高水平,但与源杰科技(688498.SH)等国内光芯片领域的主力玩家相比,其技术与产能水平尚未明确体现。

业绩波动大,基础不稳

目前市场最关心的问题莫过于,永鼎股份的业绩高增长能否持续?

界面新闻发现,去年四季度至今,永鼎股份的业绩表现波动较大。去年第四季度,公司实现单季营收16.56亿元,同比、环比均有明显增长,但单季归母净利润亏损9546万元,同比暴跌2422.04%;扣非净利润亏损9459万元,同比降幅超200倍。

对此,公司方面向界面新闻表示,去年四季度亏损主要因为公司开展国际业务,受汇兑损失影响,后续这类汇兑影响会有所缓解。

此外,今年一季度,永鼎股份在营业收入同比增41.92%至12.46亿元的同时,归母净利润同比下降45.19%至1.59亿元,扣非后归母净利润同比下降44.66%至1.61亿元。

“其实今年一季度盈利水平蛮高的,只是2025年一季度公司净利润受到处置资产的影响导致基数高,因此今年一季度同比有所减少。”上述人士还向界面新闻记者坦言,“今年一季度的营收增长主要还是依靠传统业务,核心是受益于光纤价格上涨,还有汽车线束业务的贡献。超导业务目前仍处于亏损状态。”

界面新闻发现,有几点隐忧或制约永鼎股份的后续增长。

其一,主业盈利薄弱,毛利率持续下滑。财报显示,2025年公司综合毛利率13.89%,上年同期为16.60%。其中,电力工程板块受项目延期、原材料涨价影响,毛利率同比大幅下滑10.03%;营收占比最大的汽车线束业务毛利率已连续两年下滑,由2023年的14.21%下滑至去年的11.73%。

其二,现金流刚转正,资金链稳定性不足。财报显示,2024年公司经营活动现金净流出3.36亿元,2025年末转正为3.12亿元,主要得益于营收增长与回款改善。

永鼎股份自2020年以来,不仅经营活动现金流屡屡出现负值,其资产负债率在近两年也出现上升。截至2025年末,公司资产负债率为61.89%。

截至去年底,公司账面上的货币资金余额18.05亿元,一年内需偿还的短期借款和非流动负债合计21.35亿元,短期偿债压力较大。

截至今年一季度末,公司应收账款余额为14.10亿元,与去年末基本持平;存货余额为10.43亿元,同比增长16.02%。若回款与周转无法改善,公司盈利质量与财务稳健性将承压。

面对AI浪潮掀起的行情,市场虽愿为“概念”支付溢价,但潮水退去后,永鼎股份AI主业的成色,终究要靠实打实的业绩来验证。