界面新闻记者 |

行业周期回暖,上游资源企业再度开启大规模资本布局。

中矿资源(002738.SZ)5月19日抛出一份不超过52亿元的定增预案,资金主要投向锂、铜、铯铷三大核心战略矿产的产能扩张及补充流动资金。

与四年前向锂电赛道转型不同的是,此次定增是中矿资源的再一次转型,公司希望从单一资源品种转型为“新能源金属+大宗金属+稀有战略金属”的多金属平台型矿企。

不过,市场对中矿资源的此次定增有所疑虑。一方面,四年前的募投项目因锂价低迷未能兑现承诺效益;另一方面,在大手笔募资的同时,中矿资源实控人刚完成6.08亿元的套现。

近期有色金属板块承压,定增预案发布后,5月20日中矿资源股价低开,全日下跌1.85%,收于68.82元/股。近半个月,锂矿板块整体回调,公司股价累积跌幅超26%。

33亿元投海外项目

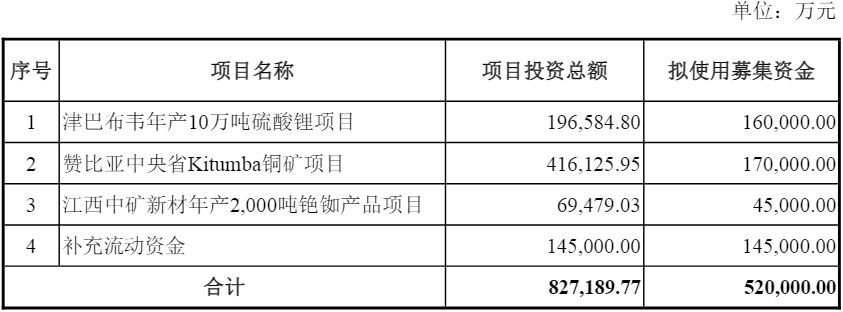

根据公告,中矿资源本次定增拟募资不超过52亿元,拟投资三个项目,其中津巴布韦年产10万吨硫酸锂项目、赞比亚中央省Kitumba铜矿项目、江西中矿新材年产2000吨铯铷产品项目分别使用募资16亿元、17亿元和4.5亿元,此外补充流动资金14.5亿元。

第一大项目是中矿资源当前的基本盘锂矿业务的扩张,不过界面新闻发现,这或是公司无奈之举。

津巴布韦是全球第四大锂矿生产国,占比约10%。目前,中矿资源旗下Bikita矿山是2021年收购而来,累计探获矿石资源量1.41亿吨,碳酸锂当量约343万吨。

锂精矿是生产碳酸锂和氢氧化锂的主要原料,硫酸锂是锂精矿加工至碳酸锂、氢氧化锂的工艺流程中间产品。此次募资将锂精矿就地转化为高附加值锂盐产品,降低长途运输成本。

不过,这一项目的推进与建设跟当地政策密切相关。津巴布韦自2026年2月底发布锂矿出口禁令,5月仅部分企业获批出口配额。

有行业人士告诉界面新闻记者,根据目前津巴布韦的官方政策,硫酸锂不受出口限制,它不仅是允许出口的产品,更是津巴布韦政府在未来唯一准许出口的锂产品形态。该人士称,津巴布韦不想作为低价的原料供应国,而希望外资企业在当地把资源深加工,一方面可以提升出口价值,另一方面也能推动本国的工业化。

第二大项目为铜矿,这是中矿资源从锂电赛道切入工业金属领域之举,是公司第二增长曲线。

中矿资源2024年收购赞比亚Kitumba铜矿65%股权。锂矿项目是提高深加工比例,而赞比亚铜矿布局则在逆向调整。

就在抛出定增预案的同一天,公司宣布对该矿项目建设方案进行调整——采选设计产能维持每年350万吨原矿不变,不过阴极铜冶炼产能由6万吨/年直接削减至3.5万吨/年;项目达产后的最终产品结构调整为年均3.3万吨阴极铜加5.5万吨铜精矿。

冶炼产能下降的同时,运营期在延长,产量也在增加。运营期从11年延长至15年,总金属产量由49.52万吨提升至57.02万吨,整体增幅约15%。牺牲短期高纯度冶炼产能以换取更长的生命周期和更大的总产量。

有市场人士对界面新闻分析称,这一调整背后,或许是中矿资源对中期铜冶炼盈利能力判断趋于保守,将部分产能转化为卖铜精矿而非深加工,换取更快的现金流回流。

项目选矿厂预计2026年四季度正式投产,冶炼厂预计在2027年一季度正式投产。

第三大项目虽投资金额不及前两项,但中矿资源希望打造细分赛道“护城河”。

铯铷业务是中矿资源区别于其他锂矿企业的特色业务,公司该板块业务盈利稳定。2025年公司稀有轻金属业务实现营业收入11.25亿元,毛利润高达8.34亿元,毛利率超74%。公司现有铯铷盐产能约1,500吨/年,项目将构建2,000吨/年铯铷盐产能。

此次高端铯铷材料项目,公司从基础盐类产品向高端应用材料延伸。项目下游为航空航天、6G通信、量子导航及钙钛矿电池等战略性新兴领域。项目一期工程预计2027年底建设完成。

顺周期扩张

此次中矿资源是顺周期扩张,当下正值锂价强势反弹、周期拐点出现之时。

2025年6月,电池级碳酸锂价格向下跌破6万元/吨后强势反弹,2026年5月,碳酸锂报价一度突破20万元/吨,后有所回落,5月20日报价17.89万元/吨。

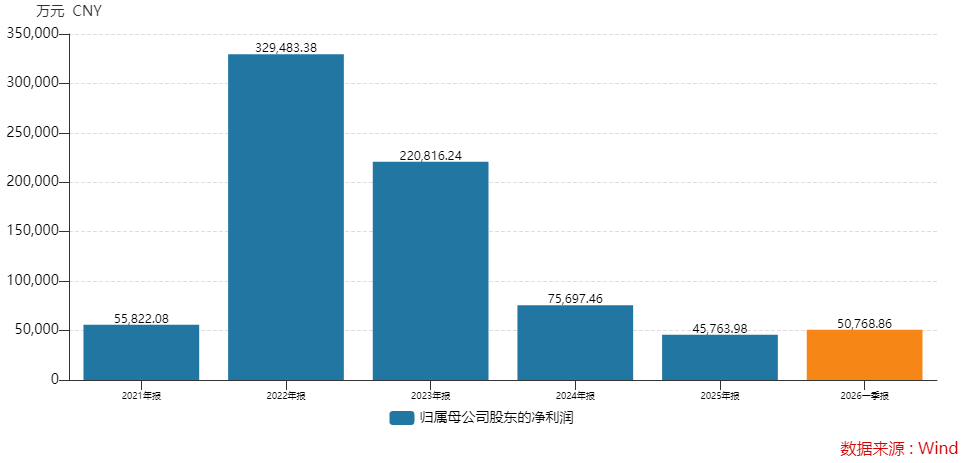

在此背景下,行业盈利水平在修复。中矿资源业绩终于结束了连续三年的下滑,2026年一季度业绩迎来增长。公司一季度营业收入虽同比下降超10%,但归母净利润5.08亿元,同比增长276.68%。单季盈利已超2025年全年4.58亿元的水平。

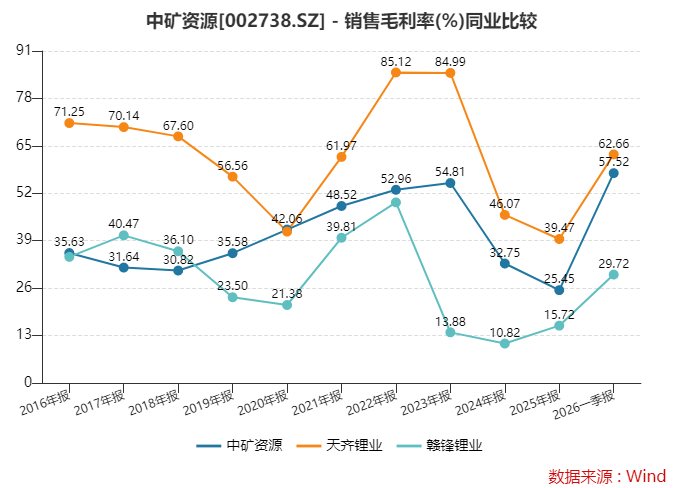

中矿资源销售毛利率已上升至历史最高水平——57.52%,较2025年增加32.07个百分点。

“供给侧受海外矿山产量下调及国内采矿权换证停产等因素扰动,短期原料供应偏紧,锂价中枢具备较强支撑。”中矿资源表示。

“锂价反弹核心驱动力来自储能需求超预期增长。”有期货公司人士对界面新闻表示,“全球储能电池出货量预计2026年增速超50%,成为锂需求增长的核心引擎,而动力电池需求增速虽有放缓,依然保持增长。”

机构观点更为乐观。瑞银最新报告预测,2026年碳酸锂均价将达20万元/吨,二三季度高点或至25万元/吨。

摩根士丹利预计,2026年全球锂市场供需缺口将达10万吨LCE(碳酸锂当量),库存已降至不足一个月需求量。

行业周期拐点信号愈发明确。在此节点加码海外锂盐生产线建设,有助于公司在行业量价齐升的行情中享受周期红利。

铜金属方面,需求上,全球电气化转型与AI数据中心等新型基础设施建设提速驱动铜需求结构性增长。供应上,2025年三季度全球主要铜矿企业产量同比下降近5%,2026年铜精矿加工费谈判中矿冶矛盾激化,精铜供应紧张态势加剧,中矿资源认为,铜价中枢有望持续上行。

铯铷金属方面,据行业研究预测,2026-2030年间中国原子钟领域对应铷盐需求量年复合增长率达32%,全球钙钛矿电池对应铯铷盐需求年复合增长率高达109%,稀缺战略金属需求及利润空间持续打开。

有行业人士对界面新闻称,“我国铯铷资源多依赖进口国外高品质矿石,对外依存度高,高端铯铷材料的国产化替代空间巨大。”

中矿资源是铯铷资源龙头,公司表示,对下游客户享有较高议价权,产品价格有望延续上行趋势。

中矿资源认为,矿业天然具备强周期特征,因此多金属协同布局是矿业企业对冲周期风险的路径。

减持与定增并存

大举再融资的背后,中矿资源控股股东近期刚完成超6亿元的减持。

5月初的公告显示,公司控股股东中色矿业集团有限公司、实际控制人之一刘新国、实际控制人之一陈海舟及实际控制人之一吴志华之配偶肖晓霞于2026年4月至5月间减持公司股份720.65万股,累计套现约6.08亿元。

比股东套现更令市场担忧的是前次定增募投项目“踩坑”的前车之鉴。

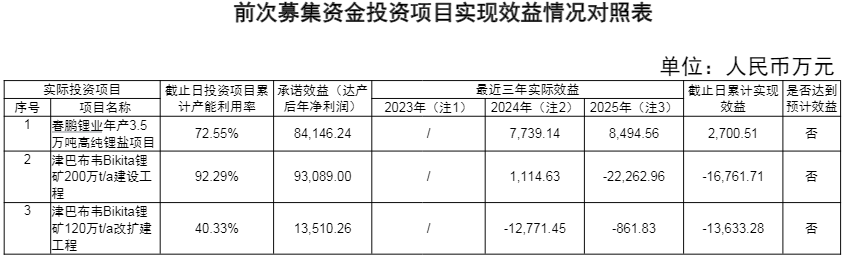

2022年度,中矿资源定增募资29.74亿元,用于春鹏锂业年产3.5万吨高纯锂盐项目、津巴布韦Bikita锂矿200万吨/年建设工程及120万吨/年改扩建工程。

但上述三个主要募投项目不仅未达承诺效益,反而出现亏损。

- 春鹏锂业项目累计产能利用率72.55%,2023年至2025年累计实现效益仅约2700万元,而达产后年净利润的承诺额高达8.41亿元;

- 津巴布韦Bikita锂矿200万t/a建设工程承诺达产后年净利润9.31亿元,但2023年至2025年为亏损1.68亿元;

- 津巴布韦Bikita锂矿120万t/a改扩建工程承诺达产后年净利润1.35亿元,但近三年实际亏损1.36亿元,产能利用率仅约40%。

亏损的原因是,2024年至2025年受锂电新能源行业市场环境影响,锂精矿和锂盐销售均价低迷。公司称,随着锂精矿和锂盐市场价格回暖,募投项目的效益预计将得到改善。

不过,这也引发市场对中矿资源前次募投产能消化能力的质疑。

对于后市,机构态度乐观。

东吴证券认为,中矿资源铯铷业务预计2026年贡献5亿至6亿元利润,同比增超10%。铜精矿预计出货1万吨,满产可达5万吨/年。全年盈利预期为33.2亿元。

联储证券分析师李纵横认为,新增铜、锗、镓等业务进一步拓展了公司在有色金属矿产开发领域的战略纵深。基于当前建设进度,相关产线均有望按期投产,预计将为公司构筑新的中期成长曲线。预计中矿资源2026年实现归母净利润23.6亿元。

在不久前的业绩交流会上,中矿资源提出了各业务板块的战略目标:

- 在锂电新能源业务方面,公司力争2年内自有锂矿提锂产能达到10万吨LCE/年以上,5年内自有锂矿提锂产能达到15万吨LCE/年以上;

- 在铜矿产资源业务方面,公司力争2年内铜金属产能达到5万吨/年以上,5年内铜金属产能达到10万吨/年以上;

- 在稀有战略金属业务方面,短期内,公司持续巩固铯矿资源全球头部占有率;

- 长期来看,公司将加速布局其它稀有战略金属,力争5年内新增2~4个优势小金属品种。

从锂到铜,再到铯铷,中矿资源试图用多金属组合来对抗矿业的强周期属性。然而,前次募投在锂价高位扩产,最终以亏损收场;本次定增又逢锂价反弹至20万元附近,历史会否重演?