界面新闻记者 |

作为国内聚醚系列产品规模化生产的代表性企业,长华化学(301018.SZ)正站在周期波动与行业变革的十字路口。2025 年前三季度,公司营收同比下滑 9.31%,归属净利润同比增 128%,看似矛盾的业绩表现背后,是周期行业的盈利弹性与经营风险的深度交织。

长华化学主要产品聚醚多元醇被工业和信息化部列为 "高风险" 产品,预警市场供大于需。这家公司大举增加长期借款,资产负债率半年内翻倍,同时豪掷 7.43 亿元加码二氧化碳聚醚项目。叠加股东持续减持、下游家居与汽车行业需求疲软、市净率处于历史高位等多重因素,长华化学正进行一场逆周期扩产的豪赌。

周期之下,营收下滑与净利暴增的反差

长华化学的业绩呈现出一幅典型的周期图景。这家公司去年前三季度营收 19.91 亿元,同比下滑 9.31%;归属净利润 7607 万元,同比增长 128%;扣非归属净利润 7495.80 万元,较上年同期的 3832.54 万元大幅增长 95.6%。

这种营收与净利反向变动的情况,在周期型行业中并不少见。"周期行业的利润弹性主要来自产品价差和成本控制,长华化学的净利润暴增,营收下滑,是受益于主要原材料价格下跌,而非市场需求的实质性改善。" 长期跟踪化工行业的分析师赵子行对界面新闻记者表示,"2024 年公司净利润同比下滑 50%,2025 年大幅反弹,这种剧烈波动正是周期属性的典型表现。"

回溯历史业绩,长华化学的盈利波动轨迹更为清晰。2022 年至 2025 年 1-9 月,公司扣非归属净利润分别为 0.81亿元、1.14亿元、0.52亿元和0.75亿元,业绩如同坐过山车。公司曾坦言,2024 年度业绩受主要原材料价格波动、市场竞争加剧、下游消费需求恢复缓慢等多种因素影响。

长华化学预计2025 年全年归属净利润为 8941.27 至 10928.21 万元,同比增长 53.75% 至 87.91%;扣非净利润 8763.50 至 10710.95 万元,同比增长 67.38% 至 104.58%。

分产品来看,长华化学主营业务聚焦聚醚系列产品,涵盖软泡用聚醚、CASE 用聚醚及特种聚醚,其中软泡用聚醚为核心产品,主要包括 POP 和软泡用 PPG 系列。软泡用聚醚占公司营收比重较高,其市场需求直接关联家居和汽车行业,这两个下游行业的景气度变化对公司业绩影响深远。

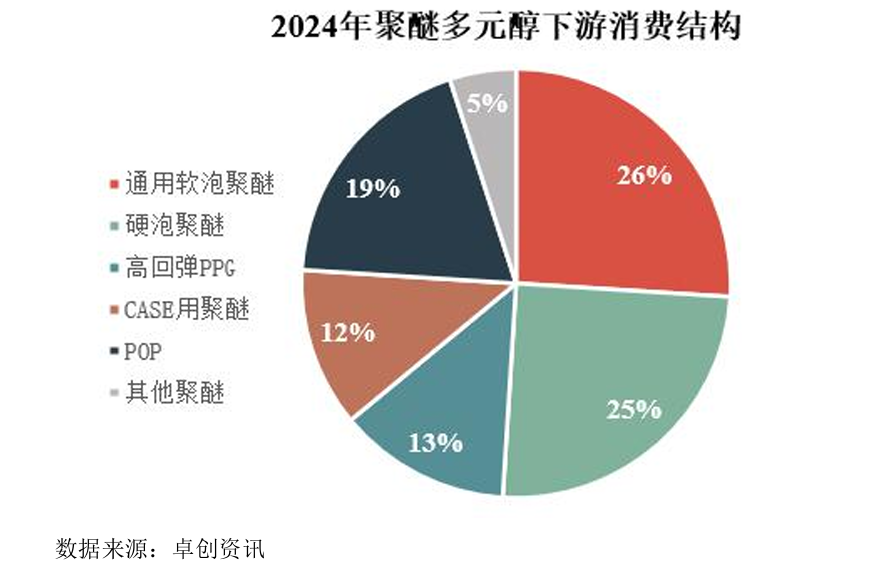

从行业格局来看,聚醚多元醇市场竞争呈现两极分化。根据桌创咨询数据,通用软泡聚醚(主要用于块状泡沫、家具垫、床垫、包装材料等领域)作为传统产品,市场竞争最为激烈,但消费量占比仍达 26%;POP 和高回弹聚醚需求占比分别为 19% 和 13%,受益于高档家具、汽车等产业升级;CASE 用聚醚则随着防水、涂料行业发展,需求占比提升至 12%。

行业困局:高风险预警下的供需失衡压力

长华化学所处的聚醚行业,正面临前所未有的供需失衡压力。2月6日,工业和信息化部转载中国石油和化学工业联合会发布的《石化化工行业存在供大于需风险的产品清单 (2025 年版)》,聚醚多元醇被列入 15 个供大于需的产品之一,且风险等级为高风险。

"这一预警信号值得高度警惕,说明行业整体已经进入产能过剩阶段。"赵子行对界面新闻记者表示,"清单明确提到会综合考量当前产能、产量、表观消费量、进出口、拟在建产能及五年后的市场需求,聚醚多元醇被列为高风险,意味着未来行业供需矛盾可能进一步加剧。"

从行业竞争格局看,国内聚醚行业集中度低是突出问题。大部分企业产品附加值较低,竞争仍以价格战为主,导致中低端市场竞争白热化。长华化学是规模化生产企业,难以完全脱离行业竞争环境。

下游需求疲软进一步加剧了行业压力。长华化学的产品下游主要集中在汽车行业与软体家居行业,这两大领域目前均面临增长乏力的困境。

软体家居领域作为房地产后周期产业,发展与房地产市场景气度高度绑定。2024 年,全国规模以上建材家居卖场累计销售额 1.49 万亿元,同比下跌 3.85%;建筑及装潢材料类零售总额 1692 亿元,同比下降 2%,行业整体处于收缩状态。

通用软泡聚醚下游应用中,软体家具占比高达 58%,是最主要的需求来源。"近年来中国家具消费行业的停滞,直接限制了通用软泡聚醚的需求扩张空间。" 行业分析师刘敏霞表示,"新房销售下滑导致工程渠道订单减少,而存量翻新需求尚未形成足够支撑,家居行业对聚醚的采购需求难以出现爆发式增长。"

汽车行业的情况同样不容乐观。虽然 2025 年上半年中国汽车产销同比有所增长,但行业正处于电动化、智能化转型的关键期,供应链体系面临重构。头部车企不断加大自主研发力度,对供应链的要求越来越高,同时持续压缩供应商的利润空间。更有上市公司直言 "新能源汽车领域客户年降情况普遍存在"。

汽车行业对聚醚的需求占通用软泡聚醚总需求的 10%,行业的价格战和供应链重构,不仅会影响聚醚产品的采购量,还可能导致产品价格承压,进一步压缩上游企业的盈利空间。

双重下游压力叠加行业预警,聚醚行业的需求复苏之路充满挑战。对于长华化学而言,下游行业的增长瓶颈是短期内难以突破的外部约束,这也让其扩产计划面临更大的市场风险。

界面新闻就长华化学将如何应对下游行业需求疲软的冲击、行业高风险背景下逆势扩产的战略考量、如何保障新增产能的消化等问题联系公司采访,截至发稿未获回应。

负债激增与资金链承压的双重考验

在行业环境日趋严峻的背景下,长华化学财务状况出现了明显恶化。截至 2025 年9月底,公司资产负债率高达 43.98%,相较 2024 年底的 18.99% 大幅提升 24.99 个百分点;同期流动比率由 3.12 下滑至 1.11,速动比率由 2.73 下滑至 0.92,短期偿债能力显著减弱。

"资产负债率在短短九个月内翻倍,这种变化值得高度关注。" 注册会计师王立对界面新闻记者表示,"公司负债压力剧增的主要原因是 2025 年新增了4.2亿元的长期借款,这一操作提升了财务风险。"

除了长期借款增加,长华化学对下游供应商货款的占用也成为资金来源的重要方式。截至 2025 年9月底,公司应付票据及应付账款合计 6.22 亿元,而 2024 年同期仅为 0.98 亿元,同比增长超 5 倍;其中应付账款 5 亿元,同比增长 413%。

"应付账款的大幅增长,或是公司在资金压力下采取的被动策略,通过延长付款周期来缓解自身的现金流压力。" 王立表示,"但这种方式可能会影响与供应商的合作关系,长期来看还可能导致采购成本上升,反而加剧盈利压力。"

与此同时,公司的对外担保规模不容忽视。截至 2025 年 8 月,长华化学及其控股子公司累计对外担保余额为 3.68 亿元,占公司最近一年经审计净资产的 25.94%。

在财务压力不断加大下,公司的资本运作也引发市场关注。2025 年底,长华化学投资 7.43 亿元建设二氧化碳聚醚项目(一期),其中定增募资 1.55 亿元。

二氧化碳聚醚作为特种聚醚的一种,具有一定的技术壁垒和市场潜力,长华化学布局这一项目可能是为了优化产品结构,摆脱中低端市场的价格竞争。不过,在行业供大于需的背景下,新项目的市场前景存在不确定性,且大额投资将进一步加剧资金压力。

更为值得注意的是股东的减持动作。长华化学重要股东厦门昕锐及其一致行动人宁波创丰计划减持不超过 144.4 万股,合计减持比例不超过剔除回购股份数后公司总股本的 1%。这已是该股东组合的第二次减持,2025 年 10 月其已完成减持 417 万股,占公司总股本比例的 3%。

股东在业绩反弹期间持续减持,已经反映出其对公司长期发展前景的态度。

当前长华化学的估值水平,已成为市场争议的另一个焦点。数据显示,公司目前市净率达 3.45 倍,高于同行竞争对手隆华新材(301149.SZ)的 2.43 倍、万华化学(600309.SH)的 2.17 倍、ST 沈化(000698.SZ)的 2.02 倍。

从历史走势看,3.45 倍的市净率已处于长华化学上市以来的绝对高值区间。"周期行业的估值通常与行业景气度高度相关,目前聚醚行业处于供大于需的高风险状态,长华化学的高估值缺乏足够的基本面支撑。" 赵子行分析称,"与同行业公司相比,公司估值也溢价明显。"

市净率的高企与公司的盈利表现也存在一定背离。尽管 2025 年前三季度长华化学净利润大幅增长,但营收仍处于下滑状态,且业绩增长高度依赖周期波动带来的成本红利,而非可持续的竞争优势。

周期之下,长华化学的逆周期扩产豪赌正面临多重考验。行业供大于需的高风险预警、下游市场的增长瓶颈、日益加剧的财务压力以及高企的估值泡沫,这家公司未来之路并不平坦。