界面新闻记者|蒋习

处于深度转型阵痛期的南都电源(300068.SZ),正面临管理层动荡、业绩巨亏与高负债等多重考验。

4月7日晚间,南都电源连发多份公告,涉及董事长减持、多名高管辞职等事宜。

南都电源称,董事长兼总经理朱保义因个人资金需求,计划通过集中竞价或大宗交易方式,减持不超过1404.93万股股份,占该公司总股本1.58%。

以4月7日收盘价计算,朱保义此番套现约1.62亿元。截至公告日,朱保义直接持有该公司6.32%的股份,为公司第二大股东。

与此同时,南都电源副总经理、董事会秘书曲艺因个人原因辞职,但其仍在公司担任其他管理职务。在正式聘任新的董事会秘书之前,暂由朱保义代行董秘职责。

该公司还收到非独立董事王莹娇、独立董事付黎黎的书面辞职报告,分别给出的理由是家庭原因和个人原因。

不到一周前,南都电源还公告,朱保义质押了1621万股公司股份。此次质押后,朱保义累计质押股份占其所持股份比例高达90.44%,占南都总股本的5.66%。

成立于1997年的南都电源,是一家老牌储能企业,总部位于浙江省杭州市。实控人周庆治,曾在2001年以10亿元财富,登上胡润富豪排行榜第45位,也是温州第一位胡润榜富豪。

如今,该公司陷入多重困局。其业绩正深受十年前收购的再生铅业务拖累,已连亏两年;一项希望回笼超25亿元资金的出售计划,却最终宣告终止;此前筹划的控制权变更同样无果而终。

再生铅业务拖累业绩

作为南都电源的掌门人,朱保义与安徽华铂再生资源科技有限公司(下称华铂再生资源)这家公司紧密相关。

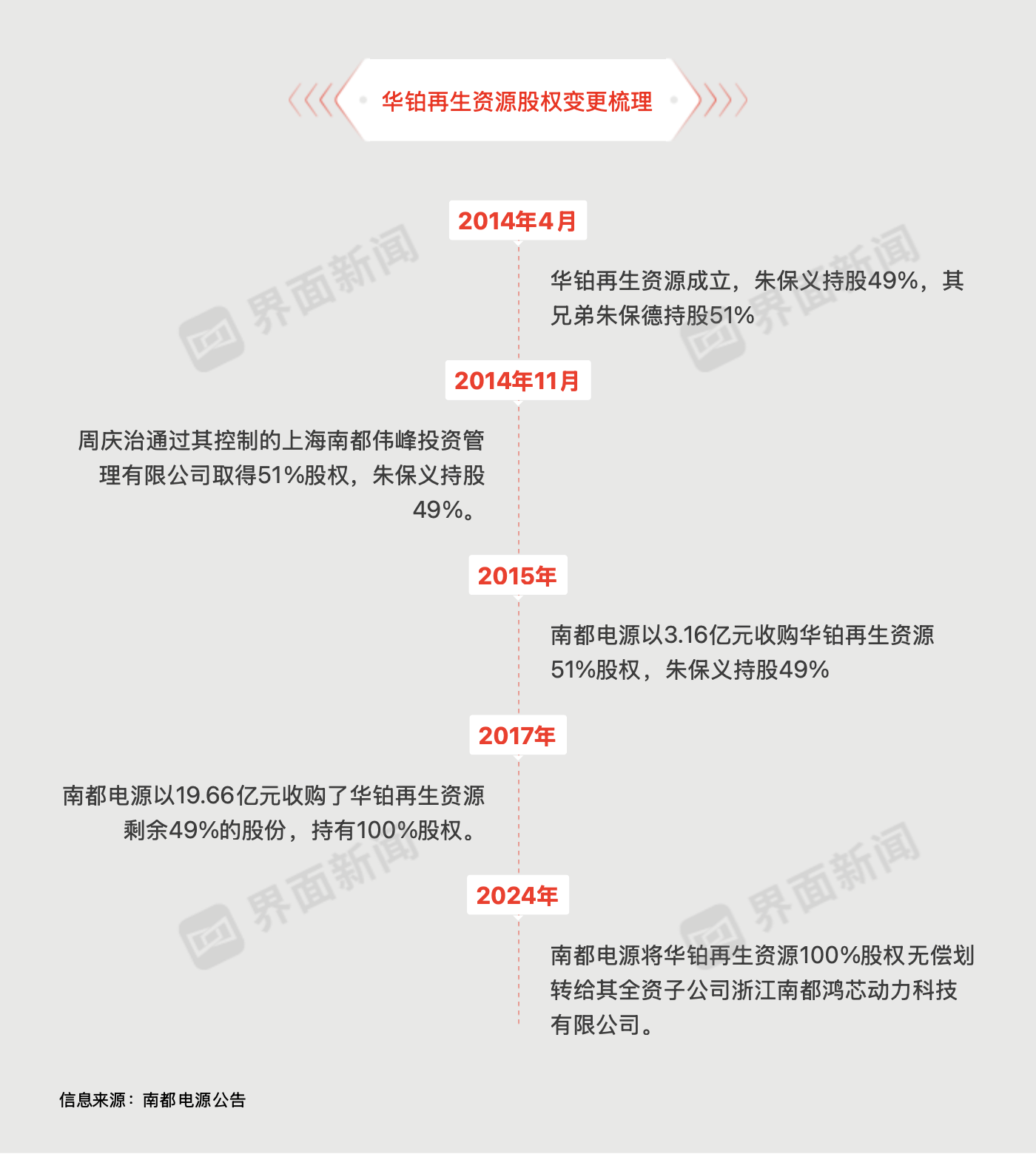

华铂再生资源成立于2014年4月,最初由朱保义与其兄弟朱保德共同全资持有,主营再生铅业务,即对以铅酸废旧电池为主的含铅废料加工,生产金属铅并对外销售。

同年11月,周庆治通过其控制的上海南都伟峰投资管理有限公司,取得华铂再生资源51%股权,朱保义持股49%。

2015年和2017年,南都电源分别通过两次交易,合计斥资22.82亿元,收购了南都电源全部股权,由此将再生铅业务整体纳入业务版图,以补齐铅电池产业链环节。

随着股权收购,朱保义也顺势进入南都电源管理层。朱保义自2018年1月担任董事、副总经理,随后进一步升任总经理,并于2022年起出任董事长兼总经理。

2017年股权收购时,南都电源称其为全球铅回收龙头企业之一,具备规模与技术优势,盈利能力较强。此前两年,华铂再生资源分别实现净利润1.15亿元和3.79亿元。

在当时出售华铂再生资源剩余股权时,朱保义曾作出业绩承诺:2017-2019年,华铂再生资源扣除非经常性损益后的净利润分别不低于4亿元、5.5亿元和7亿元。

彼时,铅蓄电池为电池的主流技术路线。南都电源认为,新能源储能产业的爆发式增长,正在形成千亿级别的铅炭蓄电池市场需求。

然而,随着国内锂电池技术不断成熟,锂离子电池因其能量密度高、使用寿命长、适用温度范围宽等特点,逐步替代铅酸电池储能。

据鑫椤资讯统计,2019年,国内电化学储能累计装机8.1 GWh,同比增长55.7%。其中,锂离子电池在电化学储能中的占比达到了81%,铅酸电池下降到18%。

在此背景下,华铂再生资源2017-2019年经审计的扣非后归母净利润分别为4.08亿元、4.41亿元和3.94亿元,三年累计实现12.43亿元,较累计承诺金额相差4.07亿元,未完成业绩承诺。

在锂电池价格持续走低的背景下,2020年起,国内新招标的基站储能、风电等项目已明确不再使用铅酸电池。

华铂再生资源逐渐沦为南都电源“业绩包袱”。

2022年,南都电源再生铅产品的收入占比达50.59%,毛利率为-2.78%;2025年上半年,该业务的毛利率进一步恶化至-11.02%。

自2023年起,华铂再生资源由盈转亏,当年亏损0.23亿元。2025年1-10月,该公司亏损进一步扩大至1.91亿元。

2024年5月31日,南都电源将全资子公司华铂再生资源100%股权,无偿划转给其全资子公司浙江南都鸿芯动力科技有限公司(下称南都鸿芯)。华铂再生资源由子公司变为孙公司。

受其拖累,南都电源2024年归母净亏损14.97亿元。

2025年,南都电源预计将亏损8.9亿-12.5亿元,连续两年累计亏损约23.87亿-27.47亿元。

该公司称,出现经营亏损,主要系回收板块业务亏损加大,阶段性资金压力影响,公司产品交付进度未达预期,叠加资产减值及坏账计提增加等因素导致。

同时,该公司对再生铅业务主动减产,其营收较2024年减少约20亿元,占比从40%以上降至约15%。

南都电源还面临不小的短期偿债压力。截至2025年三季度末,南都电源资产负债率高达79.01%。其货币资金仅18.64亿元,而短期借款和一年内到期非流动负债合计超63亿元。

超25亿元“回血”计划落空

3月12日晚,南都电源作出决定,拟以14.15亿元的价格,将华铂再生资源100%股权出售给安徽省厚基联能运营管理合伙企业(有限合伙)。

南都电源称,随着储能技术路线由铅酸电池转向以锂电为主,再生铅业务与公司现有产业布局协同性不断减弱,对公司整体经营业绩形成一定拖累。

拟转让的100%股权对应的账面价值为15.13亿元,而华铂再生资源此时的净资产已缩水至3.32亿元。

一位审计人士向界面新闻透露,若继续持有该公司,依据会计准则需计提长期股权投资或商誉减值准备,这将拖累利润表现。

更关键的是,上述交易完成后,南都电源将收回一笔“隐形资金”。南都电源曾向华铂再生资源提供日常经营性借款11.5亿元,随着股权出售,这笔借款将被动形成对外财务资助,并同步回流公司。

以此计算,南都电源希望通过此笔交易合计回笼资金25.65亿元。

然而,仅12天后,南都电源便宣布终止转让华铂再生资源股权,解释称:“因近期市场环境及资金筹备发生阶段性变化,各方基于实际经营发展考量,为更好维护各方合法权益。”

四个月前,南都电源还曾筹划控制权变更事宜。

2025年12月11日晚,该公司公告称,其控股股东杭州南都电源有限公司、上海益都实业有限公司、上海南都集团有限公司正在筹划可能导致公司控制权发生变更的相关事项。公司股票随即申请停牌。

然而,仅一周后,南都电源宣布终止筹划此次控制权变更,核心原因是交易各方未能达成共识。

押注AIDC储能,能否翻身?

伴随储能技术的迭代升级,南都电源顺势开启战略转型。

2021年年报显示,该公司加速锂电产能建设,多个项目进入投产或设备安装阶段,同时废旧锂电池回收项目已试生产,初步形成产品闭环。

到2022年,南都电源产品结构已转变为“以锂电为主、铅电为辅”。当年锂离子电池产量达3.65 GWh,首次超过铅蓄电池,锂电池收入占比提升至22.14%。

CNESA数据显示,2025年南都电源位列全球基站/数据中心电池出货量(中国企业)第二名;高工产研储能研究所(GGII)发布的“2025年中国通信与数据中心储能锂电池出货量TOP5”中排名中,该公司位列第三。

然而,锂电行业竞争加剧,叠加原材料价格大幅下跌,锂电产品销售单价快速下滑,导致其锂电产品销售收入同比大幅下降。2024年,南都电源锂离子电池产品毛利率降至-8.12%。

去年上半年,其锂离子电池营业收入达19.94亿元,占总营收比重首次突破50%,但毛利率依然不佳,为17.63%,同比下降11.61个百分点。

在此背景下,随着全球AI算力的迅猛发展,南都电源将战略重心转向数据中心储能赛道。

去年上半年,该公司通信与数据中心储能营收18.9亿元,同比增长34.09%,是三大主要业务中唯一营收正增长的板块。

去年,该公司相继中标万国数据1.2 GW高压锂电数据中心框采项目、美国数据中心5.2亿元高压锂电项目等。

计划出售华铂再生资源时,南都电源也表示,将全力聚焦AIDC锂电储能。

罗兰贝格副合伙人、能源行业首席专家傅强曾对界面新闻表示,预计2024-2030年,全球数据中心锂电储能出货量的年复合增长率将达60%-80%,“增速显著高于传统储能。”

在这一市场中,中国企业将占据主导地位。“预计到2030年,中国市场将占据全球约40%的份额。”傅强称。

但南都电源AIDC业务规模尚小,尚未构成真正的“第二增长曲线”。根据其2025年10月披露的投资者关系活动记录,其在手未发货订单总额约89亿元,其中数据中心锂电订单约16.7亿元,占比不足两成。

此外,南都电源目前产能规模有限。截至去年10月,该公司现有数据中心锂电产能为1.5 GWh,2026年计划扩产1 GWh,届时合计产能将达2.5 GWh。

目前,多家国内储能企业已崭露头角,竞争也趋于激烈。“AIDC储能第一股”双登股份(06960.HK)、阳光电源(300274.SZ)、海辰储能等多家公司都在加速布局这一高速增长的赛道。

其中,双登股份湖北襄阳2.8 GWh锂电电芯工厂已投产,江苏泰州2.8 GWh高倍率AIDC智算中心专用锂电产线也在建设中。

此外,AIDC对稳定性的要求极高,这对意图发力该市场的储能企业技术能力提出了更高要求。南都电源想要借此翻身,挑战自不在小。

界面新闻记者多次以投资者身份致电南都电源证券部,截至发稿其证券部工作人员均未接听;同时,通过邮箱发送的采访问题也未获回复。