界面新闻记者 |

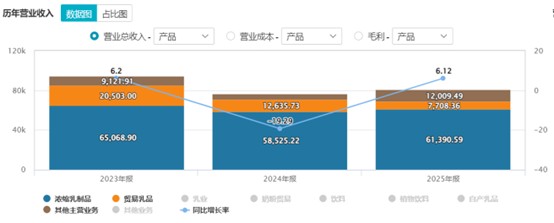

熊猫乳品去年营业收入8.11亿元,同比增长6.12%;归母净利润1.08亿元,同比增长5.38%。表面看,这是一份营收与净利双增的“合格答卷”。

不过,熊猫乳品扣非净利润为7524.90万元,同比下滑16.85%;经营活动产生的现金流量净额5683.62万元,同比下滑67.79%。界面新闻记者还注意到,这家公司归母净利润中有约30%来自非经常性损益,包括公允价值变动及合并产生的投资收益,这些收益并不具备可持续性。

由此,投资者关心熊猫乳品主营业务的造血能力是否在弱化?另外,公司上市已经六年,仍有近四成募集资金躺在账上“休眠”,又传递出怎样的信号?

账面利润的含金量有多高?

与营收和归母净利润“双增”相比,熊猫乳品财报中的另一组数字发出不同信号。

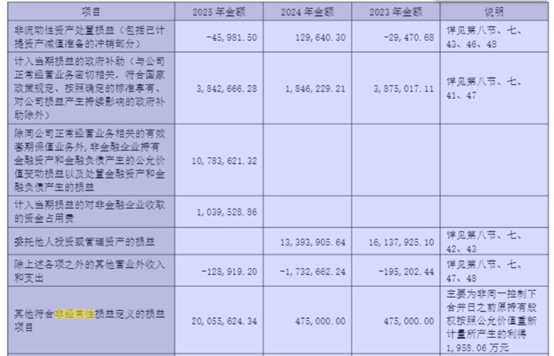

界面新闻记者注意到,熊猫乳品扣非净利润为7524.90万元,同比下滑16.85%;非经常性损益为3276.29万元,同比增长173%,占到归母净利润的30%。其中,包括金融资产和金融负债产生的公允价值变动损益1078万元。公司前两年均没有该项收益。此外,还有一笔非同一控制下合并日之前原持有股权按照公允价值重新计量所产生的利得1958.06万元。

“这两项收益均属于典型的非经常性收益,不具备可持续性,相当于‘一次性收益’,无法反映公司长期的盈利能力。”注册会计师张敏对界面新闻记者表示,“更关键的是,公司未披露公允价值变动损益的具体来源,这也降低了财务数据的透明度,投资者很难判断这类收益是否具有复制性。”

更值得关注的是熊猫乳品经营活动现金流净额同比下降67.79%至5683.62万元,经营现金流与归母净利润的比值为0.53。现金流大幅收缩的直接原因有两个:一是购买商品和接受劳务支付的现金同比增加逾20%,二是部分业务回款节奏放缓导致销售收现减少。

同时,熊猫乳品应收账款从2024年的2206万元升至5564万元,增幅约152%,同期营收仅增长6.12%,应收账款占营收比重从2.89%升至6.86%,周转天数从13.66天延长至17.24天。2025年底,前五大客户应收账款占总额的61.12%。

熊猫乳品存货升至1.19亿元,同比增长20%,主要为库存商品增加。公司解释称,“椰品业务规模扩大,期末椰品库存增加,是正常经营过程中形成的阶段性库存,库存水平与当期生产及销售规模相匹配。”有分析人士认为,叠加新产能投产后产能利用率进一步下降,公司库存去化压力与减值风险也在增加。

此外,熊猫乳品营业成本同比上升10.30%,远超营收增速;整体毛利率下降2.82个百分点至25.58%。其中浓缩乳制品、乳品贸易、椰品及其他产品毛利率全线下滑,乳品贸易毛利率下降8.77个百分点,椰品去年上半年毛利率一度为负。

“原材料(奶粉、白砂糖)价格高位运行,而下游茶饮、食品工业等客户议价能力较强,公司提价空间有限,成本无法有效传导,这导致主营业务盈利能力持续承压。”某券商乳业分析师李娜对界面新闻记者表示,“这种‘成本涨、收入慢’的格局,短期内很难改变,也是制约公司核心业务发展的关键因素。”

第二增长曲线增收不增利

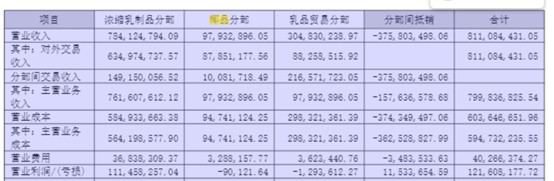

熊猫乳品主营业务为浓缩乳制品的研发、生产和销售,同时涵盖椰品业务和乳品贸易。其中,浓缩乳制品是公司最核心的收入来源。2025年,该板块实现销售收入6.14亿元,占总营收的75.69%,同比增长4.90%。公司旗下的“熊猫”品牌在华东、华南地区的炼乳市场拥有较高的品牌认知度。产品主要面向餐饮、食品工业、茶饮烘焙等B端客户。古茗、香飘飘都是熊猫乳品的重要客户。

2025年,熊猫乳品的贸易乳品板块实现销售收入7708.36万元,同比下降39%。这已经是乳品贸易板块收入连续第四年下降,占营业收入的比也从2021年的29.7%下降到2025年的9.5%。

从渠道结构看,熊猫乳品采取的是“经销为主、直销为辅”的销售模式。2025年,经销模式实现收入4.96亿元,期末签约经销商414家,新增16家,构成了基础销量的底盘。直销模式收入达到2.37亿元,同比增长40.28%,增速高于整体,主要得益于古茗、香飘飘、李子园、蒙牛乳业等大型食品制造企业的大客户开发。

椰品被熊猫乳品定位为重要的增量方向。椰品业务2025年实现收入9,862万元,同比增长124.02%,营收占比提升至12%,是增长最快的板块。

然而,椰品高速增长的营收背后是“增收不增利”——2025年椰品业务全年毛利率为2.91%,同比下降4.62个百分点。公司解释称:“主要系上半年原材料价格较高。随着下半年原材料价格回落,以及公司采取精益生产等举措,毛利率回归正常值,带动全年毛利率回正。”

但李娜对此表示担忧:“椰品业务的毛利率对原材料价格高度敏感,而椰子原料价格受产区气候、运输成本等多重因素影响,波动频繁。上半年原料价格高位运行时,业务直接陷入亏损;下半年价格下行后才勉强回正,这种盈利状况极不稳定。”事实上,椰品板块2025年营业利润尚亏损90.12万元。

频繁变更募集资金用途

2020年10月,熊猫乳品登陆创业板,首发募集资金总额3.34亿元,扣除发行费用后实际净额为2.78亿元。按照招股书的规划,这笔钱有三个明确的去处:苍南年产3万吨浓缩乳制品生产项目拟投入3.2亿元,济阳二期年产2万吨浓缩乳制品项目拟投入2.13亿元以及营销和应用中心项目拟投入1977万元。然而,实际募资净额不及预期,公司不得不将全部2.78亿元资金优先投向苍南项目,济阳二期和营销中心项目暂时搁置。

这笔募集资金的用途经历了数次调整。2021年9月,公司首次变更用途,向山东熊猫增资3500万元,新增年产6万吨浓缩乳制品改扩建项目,苍南项目的投入金额随之降至2.43亿元。新增项目从事奶油奶酪、芝士片、原制奶酪业务。彼时公司表示,“该项目2022年1月31日可以达到量产。项目建设完成后预计年产量1800吨,年销售收入7400.00万元,年净利润1100.00万元。”

2024年2月,熊猫乳品再次变更4000万元募集资金,用于饮料及调味品系列产品优化提升改造项目,苍南项目的投入金额随之降至2.03亿元。根据当时的可行性分析:“实施主体为山东熊猫,建设地点位于山东济南济阳区,建设周期24个月,预计2026年1月31日达产,达产后年产果冻、果酱、豆花冻、饮料各2,000吨,合计8000吨,预计年销售收入7400万元、年净利润800万元。”

2024年12月,熊猫乳品又调减苍南项目1800万元,用于新增的定安年产5000吨食品原料项目。其中820万元用于收购海南南杭药业有限公司(以下简称“南杭药业”)100%股权,180万元用于支付股权交易涉及的相关税费(预测数),800万元向南杭药业增资用于场地改扩建。

2025年11月,定安项目的产能被翻倍扩大至10000吨,苍南项目再被调减2000万元转投海南。

“募集资金用途的频繁变更,反映出公司最初募投规划缺乏合理性,也可能是公司对市场趋势判断出现偏差,导致原有项目推进受阻,只能不断调整方向。” 长期关注食品饮料行业的投资经理张磊在接受界面新闻记者采访中表示。

与募集资金频繁变更形成呼应的,是苍南项目的一再延期。按照最初计划,苍南项目应于2022年6月投产,但因疫情防控政策和材料物流等因素影响,投产时间推迟至2024年6月;随后,厂房大面积沉降问题引发了与施工、设计、监理等多方的诉讼纠纷,项目进度再度受阻。2026年1月,公司宣布该项目第三次延期,预定达产日期延至2027年6月30日,建设期拉长至近七年。

截至2025年12月31日,熊猫乳品累计使用募集资金1.76亿元,募集资金余额合计为1.15亿元。上述新增和原本的募投项目中,只有年产6万吨浓缩乳制品改扩建项目在2024年完工投产,其余项目中苍南项目投资进度69.47%;饮料及调味品系列产品优化提升改造项目投资进度51.97%;定安项目投资进度29.75%。

目前唯一投产的6万吨浓缩乳项目实施主体为山东熊猫,该公司为熊猫乳品的全资子公司。2024年,山东熊猫营业收入和净利润分别为3.24亿元和1290万元。2025年,山东熊猫营业收入为3.3亿元,同比增长1.8%;净利润为1873万元,增长583万元。这组数据距离当时可行性分析中的年增营收7400万元、净利润1100万元,差距不小。

如果说募投项目的调整和延期只是资金使用效率的“账面问题”,那么产能数据的对比则揭示了熊猫乳品更多矛盾。

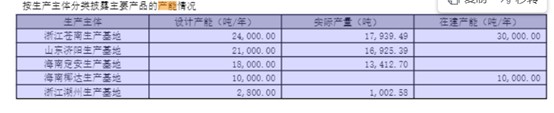

2025年末,熊猫乳品总设计产能为7.58万吨,实际产量为4.93万吨,产能利用率为65%,较2023年的81%下滑了16个百分点。而且,公司仍有4万吨设计产能待投产。如果这些投产,总产能将升至10.6万吨,较当前水平增长约40%。公司管理层在2026年1月的分析师会议中也坦承,椰品业务的现有客户的订单还无法完全消化新增产能,仍有富余,公司需要留出空间拓展新的客户。

张磊对界面新闻记者表示,“在产能利用率不足70%的情况下,继续扩充产能,无疑会进一步加剧产能过剩的矛盾,导致固定成本上升,盈利能力进一步承压。”

界面新闻记者注意到,熊猫乳品近年的分红率保持在较高水平,而享受了分红的股东们则是持续“出货”。

熊猫乳品2025年预计派发现金红利7700万元,股利分配率达到68.88%。2024年的股利分配率则为72.59%。上市至今,公司已累计实施分红6次,累计分红金额约2.79亿元。

2025年以来,至少有六名公司重要股东轮番减持,合计套现金额近亿元,减持主体涵盖实际控制人的一致行动人、高级管理人员以及持股5%以上股东。其中,实控人一致行动人陈秀芝分三批累计减持155万股,按照28元/股的价格计算套现约4300万元;另一位一致行动人陈秀琴在2024年底至今减持120万股,套现约3300万元。泰安宝升等大股东也相继将持股比例降至5%以下。郭红、林文珍等高管也多次减持。