“35元秒杀机票”的终结,燃油飙涨如何影响五一出行市场?

文 | 多空象限

4 月初的一天,在北京某写字楼里,一位航空销售经理面对屏幕上不断跳动的燃油附加费调整通知,默默按下了计算器:800 公里以上航线,燃油附加费从 20 元涨到 120 元。仅仅两个月前,这条航线的机票还常有 "35 元秒杀 "。

从霍尔木兹海峡的炮火声响,到五一假期一张机票账单上的数字翻倍,再到东南亚二线城市航线的全线停飞,一只来自中东的 " 燃油蝴蝶 ",在全球出行市场上掀起了层层巨浪。

2026 年五一,出行总量创历史新高已是定局,但与往年不同,这条 15.2 亿人次背后的故事,正被一双 " 看不见的手 " 重写剧本。

15.2 亿人次,疫情后的最大出行季

总盘子仍在扩大,但增速已在收窄。

交通运输部 4 月 28 日新闻发布会预计,2026 年五一假期(5 月 1 日至 5 日)全社会跨区域人员流动量将达 15.2 亿人次,日均 3.04 亿人次,同比增长 4%,单日人流、客流、车流将创历史同期新高。假期首日(5 月 1 日)预计达 3.44 亿人次,高速公路车流量将达 7000 万辆。

但这个 " 历史新高 " 与清明假期的数据形成了鲜明对照,2026 年清明假期全社会跨区域人员流动量达 8.45 亿人次,同比增长 6%。五一增速(+4%)较清明(+6%)有所回落,存量市场的深层分野正在加剧。

公路依然是绝对主角,新能源车增速惊人。公路人员流动量占比高达 91.6%,预计公路客流 13.92 亿人次。全国高速公路日均车流量约 6400 万辆,其中日均新能源车约 1540 万辆,占比达 24%,同比增长 33%。" 油转电 " 的结构性变迁正在出行领域加速推进。

铁路客流预计 1.07 亿人次(同比增长 5.2%),民航约 1175 万人次(同比增长 5.4%)。民航的 5.4% 增速,究竟是 " 需求复苏 " 还是 " 供给驱动 "?

答案藏在机票价格中:民航的 " 体面增长 ",正在被史上最贵的机票悄悄稀释。

一张机票的 " 含油量 " 有多高?

2026 年的春季,霍尔木兹海峡的局势震荡给全球航空业带来了猛烈冲击。全球约 20% 的石油运输依赖该航道,通行受阻直接切断了航空燃油供应链。航空燃油价格从 2 月底的 99.4 美元 / 桶,短短一个多月飙升至 4 月初的 209 美元 / 桶,涨幅超 110%。

中国民航大学航空经济与发展研究所所长李晓津指出,2026 年 2 月至 4 月,国内航油价格上涨了 70% 至 100%,航油在航司总成本中的占比已达到 55% 至 70%。燃油成本作为机票价格的直接驱动因素,其上涨迅速传导至消费者的机票账单上。

自 4 月 5 日起,国内航线燃油附加费大幅上调:800 公里(含)以下航段,成人旅客燃油附加费从 10 元涨至 60 元;800 公里以上航段从 20 元涨至 120 元,涨幅均超 5 倍。此外,南方航空、春秋航空等多家航司于 4 月底宣布 5 月 1 日起再次上调国际航线燃油附加费,日韩、东南亚方向涨幅约 60%。

机票价格体系由票面价格、燃油附加费及民航发展基金三部分构成,民航发展基金固定为 50 元。在国际油价持续高位的背景下,航司不得不将成本压力向下游转移。

正是这一层层加码的成本,"35 元秒杀机票 " 时代一去不返。

叠加机票裸价的变化,2026 年五一经济舱含税机票均价约为 1000 元,较 2025 年同期上涨 13.9%,较 2019 年同期上涨 25.9%。在扣除燃油附加费涨幅后,裸价的同比涨幅约为 2% 至 5%。

原油每桶上涨 1 美元,三大航全年净利润将减少 3.62 亿至 4.26 亿元人民币。在油价持续高位的背景下,航空公司的利润空间正被剧烈压缩。

航司一季度全盈利,但盈利的 " 时间差 " 正在消失

2026 年一季度,国内七大上市航司全部实现盈利,三大航集体扭亏为盈,创下近年来最亮眼的一季报。

截至 2026 年 4 月底,三大航(中国国航、中国东航、南方航空)相继披露一季报,宣布集体扭亏为盈。

然而,这份成绩单背后藏着一个重要的 " 时间差 "。

三大航一季度实际承担的国内航油均价同比下降约 8%,原因在于航空公司的燃油采购成本主要反映此前几个月已锁定的航油价格。3 月的地缘冲突虽然导致国际油价飙升,但传导至国内航油采购端至少需要 4-6 周。真正的成本冲击,将在二季度集中体现。

美银证券已下调 2026 年三大航净利润预测,预计国航、东航、南航将分别录得 57 亿、71 亿及 38 亿元人民币净亏损,系对燃油价格上升挑战的预判。

谁是赢家,谁是输家?

当航油价格翻倍、燃油附加费六倍跳涨时,消费者的出行选择被改写。

五一民航国内日均运力仅微增 0.4%,行业在航油高成本面前显露出供给弹性不足的窘境。

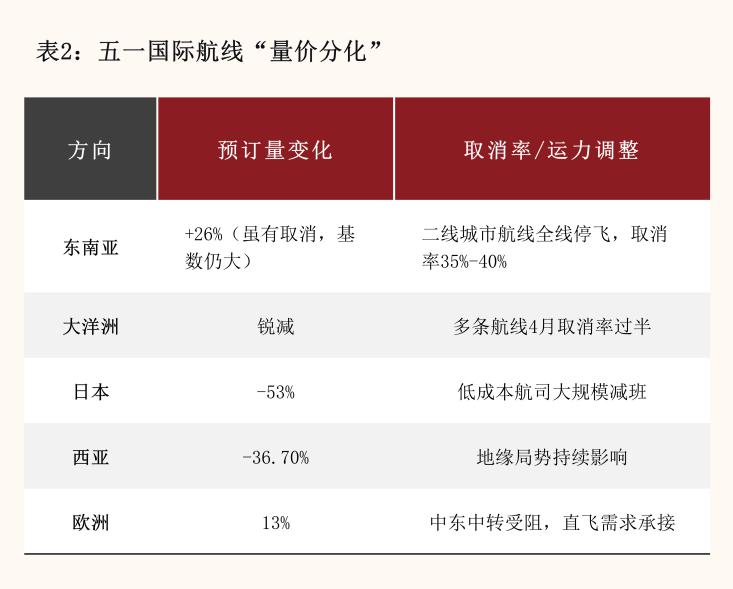

最剧烈的 " 切割 " 发生在出境航线上,国际航线在各航司中的 " 排序 " 被油价重新洗牌。东南亚部分国家已无航油供应,还有部分虽有余量,但航油价格已是 3 月的 4 至 5 倍,远超出航司的承受能力。

截至 4 月上旬,中国飞往东南亚多条二线城市航线已全线停飞至航季结束," 五一 " 假期取消率升至 35% 至 40%;大洋洲多条航线 4 月取消率过半,5 至 6 月计划进一步削减。

此外,全球国际航线取消率升至 7.4%,中国境内航司国际航线取消率更高达 10.7%。

中信证券数据显示,东南亚方向五一预订量同比增长 26%,欧洲方向增长 13%;而日本下降 53%,西亚下降 36.7%,东亚其他方向下降 23.3%,国际航线呈现出 " 东南热、东北冷 " 的结构性再分配。

在航空运力收缩与出境受阻的双重背景下,铁路成为最大的 " 接盘侠 "。国铁集团预计五一 8 天发送旅客 1.58 亿人次,日均计划开行约 1.2 万列,部分长途线路 " 秒空 "。春假政策(全国近 30 个城市首次集中给学生放春假)叠加五一假期,形成了 7 至 8 天的超长出行周期,进一步放大了铁路的运力承接效应。

公路自驾不仅未受油价冲击影响,反而成为航空消费挤压后的最大赢家。五一小客车免通行费政策延续,加剧了公路出行的比较优势。新能源车日均 1540 万辆、占比 24%、同比增长 33% 的结构升级,也为这一趋势提供了新的消费支撑。

租车市场迎来爆发式增长,神州租车数据显示,截至 4 月 23 日,五一假期整体租车预订量同比增长超 75%,跨城出行订单同比上涨近 3 倍,平均租期达 7 天。消费者正在用 " 租赁大空间、展开深度慢游 " 的方式,对冲航空高票价的压力。

在资产定价层面,中信证券明确指出:" 结构上看油价高涨带动机票涨价、出境航班取消率提升驱使下,出境旅游需求向境内转移,酒店板块仍将受益,近期股价回调或存在错杀。"

反直觉的消费转向?

2026 年五一最突出的消费转向,恰恰寄托于 " 反直觉 " 的流向:高端消费从国际长线转向不为人知的县域城镇。

同程旅行数据显示,县域目的地相关旅行产品预订热度同比上涨 128%,平潭、安吉、阳朔、荔波等县域热度领先,县域高品质酒店预订热度同比增长 76%,精品民宿预订量同比上涨 92%。去哪儿的覆盖版图更印证了这种 " 开枝散叶 " 的力度,五一酒店预订已覆盖全国 1229 个县城,县城高星酒店预订量同比增长逾三成。

热门三线及以下城市酒店预订量同比翻番,从省会城市飞往部分三线及以下城市 " 小机场 " 航线机票预订量增长超五成,航空公司正在 " 被迫 " 化整为零,将有限的运力精准投放到最具价格弹性的下沉市场。

中信证券认为,当前是布局全年出行板块的较好窗口期,2026 年是中国弹性假期制度的元年,本次五一增量以人次扩张和行程时长延长为主,而非单纯客单价抬升," 流量变现效率高、下沉渠道覆盖广的 OTA 平台和受益于入住率提升的连锁酒店集团确定性更强。"

聚焦酒店行业,供给侧持续收敛的信号尤为关键,全国酒店客房量同比增速从年初 +7.4% 收窄至 4 月底 +6.5%," 供需共振格局正在形成 "。在中东局势未见缓解、国际航线恢复时间表模糊、燃油附加费居高不下的背景下,五一出行已经按下一枚信号弹,国内的酒店住宿和深度文旅场景将成为溢出消费流量的最佳承载方。

结语

2026 年的五一出行数据成为一面镜子,当总量还在惯性增长,量价背离的分化输出的是一个需要持续关注的信号,出行大市场正从 " 粗放扩张 " 全面进入 " 精耕细作 " 的新阶段。

从航油价格翻倍到燃油附加费跳涨,从国际航线大规模取消到出境需求被迫回流至酒店与境内深度游,油价的每一次波动都在试探出行产业链上各个赛道的价值下限与弹性上限。2026 年二季度,随着一季度燃油成本 " 时间差 " 红利的消逝,航空业的承压局面将全面显现,而酒店、租车、OTA 等 " 承接盘 " 板块有望迎来集中变现在的 " 业绩验证窗口 "。

参考资料

[ 1 ] 出行均衡增长,国际回流支撑境内游,中信证券

[ 2 ] 休闲服务行业研究报告:五一出游预计稳中有增,自驾游和下沉城市有亮点,东方证券

[ 3 ] 2026 五一旅行趋势报告,同程旅行

[ 4 ] 一季度 7 大上市航司全部实现盈利,民航资源网