界面新闻记者 |

富岭股份(001356.SZ)上市第一年的业绩成绩单变脸了。

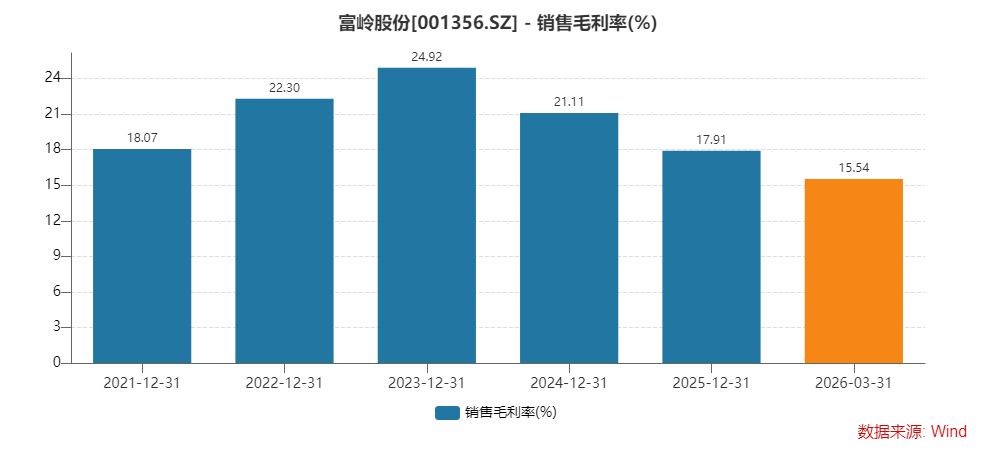

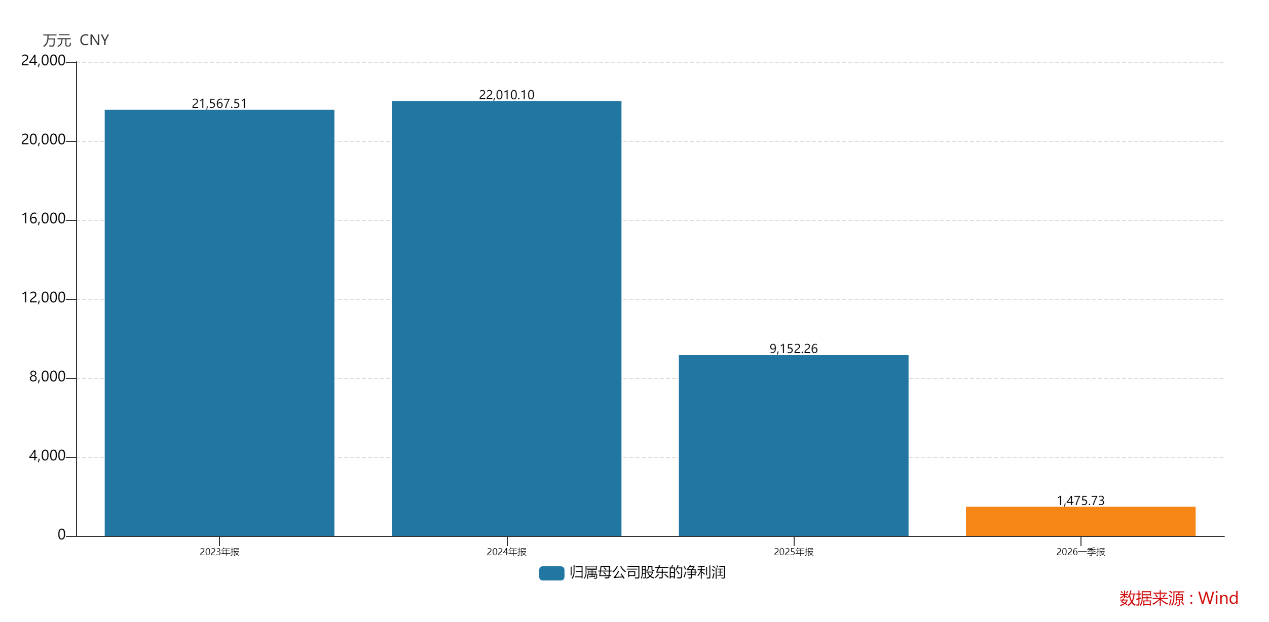

2025 年,这家公司营业收入20.46 亿元,同比下降9.82%;归母净利润9152.26 万元,同比下降58.42%;综合毛利率由 2024 年的21.11%降至17.91%,2026 年一季度进一步跌至15.54%,创近年新低。

一边是海外产能转移的巨额投入与短期阵痛,一边是国内茶饮供应链 “去外包化” 的现实,富岭股份的全球化故事,正遭遇考验。

业绩上市即变脸

“上市第一年业绩就出现如此大幅度的回落,在次新股中并不多见。” 长期跟踪轻工制造行业的分析师郝欣彤对界面新闻记者表示,“营收小幅下滑,净利润却接近腰斩,说明公司的盈利结构、成本控制和盈利能力都出现了问题。”

富岭股份盈利暴跌的核心,在于毛利率持续下滑。数据显示,公司综合毛利率从 2023 年24.92%的高点一路下滑:2024 年为21.11%,2025 年降至17.91%,2026 年一季度更是跌至15.54%,连续四个报告期下行,累计跌幅接近10 个百分点。

对于毛利率下滑,富岭股份将原因归结为四点:一是美国加征关税后产品被动降价;二是印尼新基地投产初期原材料成本偏高,叠加国内原料海运成本;三是固定资产折旧、土地摊销增加,以及派驻人员补贴推高单位制造费用;四是 DDP 模式下关税成本直接计入产品成本。

界面新闻记者发现,多重压力下,富岭股份盈利质量也在下降。公司2025 年财务费用1746.99 万元,同比由负转正增长276.29%,主要系人民币汇率升值导致汇兑损失增加。与此同时,公司经营活动现金流净额同比下降 91.76%,主业 “造血能力” 萎缩。

今年以来,富岭股份的颓势未见扭转。一季度公司营收5.91 亿元,归母净利润1475.73 万元,毛利率15.54%,持续处于低位。“短期来看,印尼基地产能爬坡、关税成本传导、客户结构调整仍将压制盈利水平,公司毛利率见底回升尚需时间验证。” 郝欣彤表示。

内忧外患

富岭股份主营塑料餐饮具、纸制餐饮具及生物降解餐饮具,产品以外销为主,美国是第一大市场。

2025 年,富岭股份国外销售总额11.48 亿元,占总营收68.33%;其中美国市场销售额10.44 亿元,占总营收比例达62%。对单一海外市场的高度依赖,成为公司较大的经营风险点。自 2018 年以来,公司部分产品已被加征25% 关税。

为对冲关税风险,富岭股份加快推进印尼新生产基地建设,并于 2025 年下半年投产,意图承接国内对美出口产能。不过,产能转移并未立刻带来红利,反而引发一系列成本压力。新基地处于产能爬坡期,原材料采购成本偏高;国内原料运往印尼增加海运成本;固定资产折旧、土地摊销、管理人员派驻补贴推高单位制造费用。

“海外产能布局是长期战略,但短期必然面临‘阵痛期’。印尼基地目前仍处在成本高位,尚未完全释放效益,反而成为拖累毛利率的重要因素。” 郝欣彤对界面新闻记者指出。

目前,关税影响并未完全消除。富岭股份表示, “如果美国政府继续对中国或印尼提高关税,将对公司的经营构成不利影响。”

与海外业务承压同步,富岭股份国内业务也遭遇冲击,下游核心客户们开始自建供应链。

公司此前境内客户主要为蜜雪冰城、茶百道、霸王茶姬等新式茶饮头部企业。然而 2025 年公司曾明确表示目前与蜜雪冰城、喜茶、瑞幸均已无合作。

更严峻的是,下游头部品牌纷纷开启供应链 “去外包化”。茶百道自建包材工厂,自产注塑杯、吸管、纸杯等核心包材;霸王茶姬与茶百道合资成立供应链公司,专门生产可降解纸杯、塑料包装、吸管等,直接替代对外采购。

“新式茶饮行业进入存量竞争阶段,降本增效成为核心,头部品牌自建包装供应链,是为了掌控成本、品质与交付,对第三方包材供应商形成直接替代。” 郝欣彤对界面新闻记者表示,“富岭股份失去蜜雪冰城等大客户,又遭遇行业性供应链重构,国内业务面临‘失守’压力。”

数据印证了这一困境。2025 年富岭股份境内营收6.30 亿元,同比下降4.03%,在国内新式茶饮市场仍保持增长的背景下(艾媒咨询数据显示,2025年中国新式茶饮市场规模为3749.3亿元,同比增长5.7%),公司境内业务逆势下滑。

研发费用与人员双降

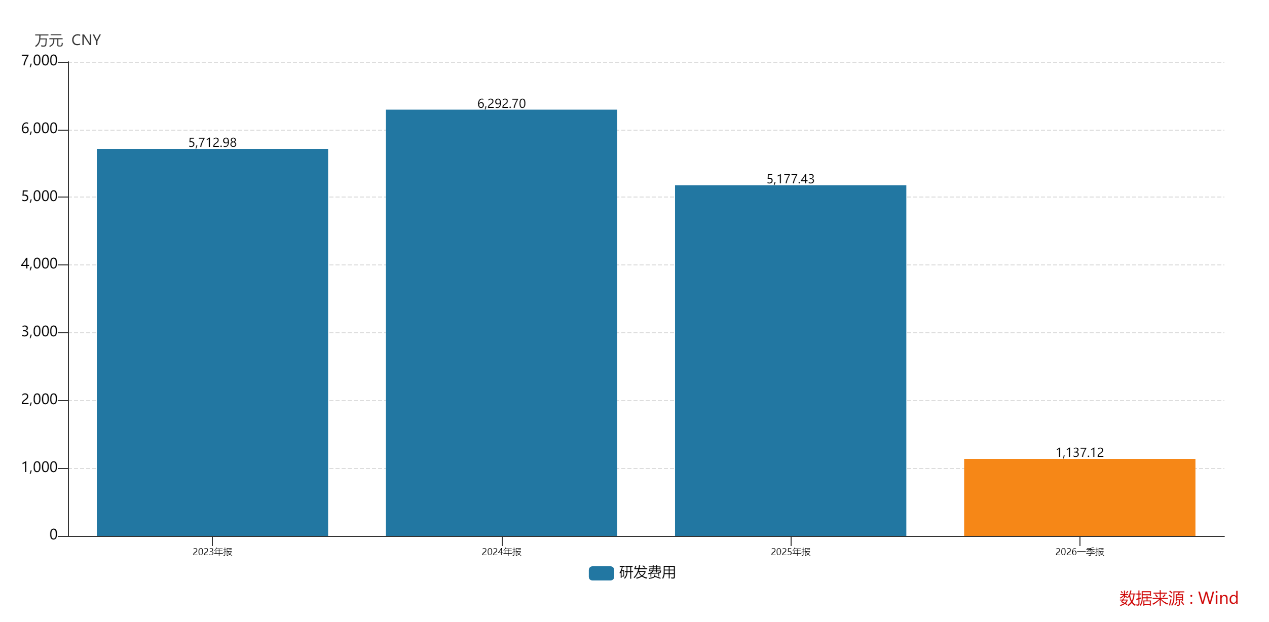

销售压力之下,砍费用便成了首选。富岭股份的“第一刀”砍向了研发。

2025 年富岭股份研发费用5177.43 万元,同比下滑17.72%;2026 年一季度研发费用1500 万元,同比下跌26%,下滑幅度进一步扩大。

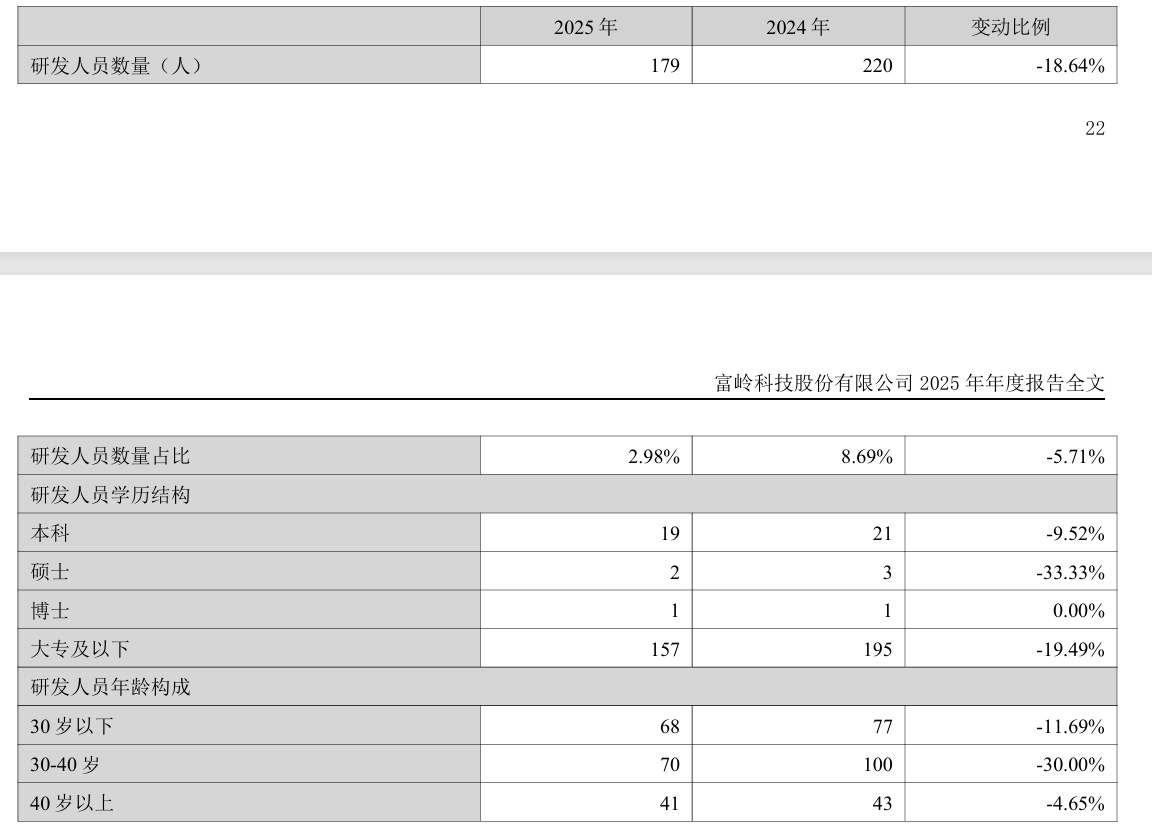

富岭股份的研发人员也在减少,由 2024 年220 人降至 2025 年179 人,减少18.64%。其中,研发人员占比由8.69%跌至2.98%,下降5.71 个百分点;本科人员19 人,同比减少9.52%;硕士2 人,同比减少33.33%;30-40 岁中坚研发人员70 人,同比减少30%,。

“研发费用连续下滑、高学历人才流失、中坚力量断层,对于依赖材料配方、模具开发、工艺优化的餐饮具制造企业而言,并不是好消息。” 注册会计师王佳对界面新闻记者表示,“生物降解、轻量化、环保化是行业长期趋势,研发本应是富岭股份构建壁垒、应对竞争的核心支撑。”

值得一提的是,一年前,“以先进技术打造世界一等的塑料餐饮具制造企业”还是富岭股份的战略目标,甚至招股募资项目中,有4000万元用于研发中心升级。但上市之后,公司就开始砍研发费用、裁撤研发人员。

凭借海外直接供货麦当劳、汉堡王等国际巨头,富岭股份曾一度成为资本市场的 “全球化明星”。但上市之后,贸易壁垒、客户流失、研发收缩、资本压力接踵而至,公司落入 “业绩陷阱”。

界面新闻记者注意到,近期,公司第二大股东穀风投资(持有6437 万股,占总股本10.92%)披露计划减持不超过1768 万股,不超过总股本3%,减持原因系 “自身资金需求”。目前,公司的股价距离历史最低点不足3%。

印尼基地的产能爬坡何时结束?毛利率何时触底回升?国内客户能否重新开拓?研发投入能否重回增长轨道?第二大股东减持是否会引发连锁反应?这些疑问,还将困扰富岭股份的股价与经营。