界面新闻记者 |

龙韵股份(603729.SH)披露重组预案复牌后,公司股价连续两个“一字”涨停,最新市值20亿元。

据重组预案,龙韵股份拟发行股份购买新疆愚恒影业集团有限公司(以下简称“愚恒影业”或“标的公司”)58%股权。交易完成后,后者将成为公司全资子公司。

虽估值及交易价格未定,公告预计标的整体的估值区间在4.5亿元至5.3亿元之间,据此计算,估值溢价一倍左右。

界面新闻记者发现,愚恒影业是龙韵股份实控人段佩璋旗下公司,两家公司之前存在大量关联交易,上市公司为标的公司持续输送业绩。尤其在2025年下半年,标的公司出现 “营收下滑、净利润激增” 的反常表现,本次收购估值正是基于“过往业绩”给出的区间。

此举引发市场对交易公允性的质疑。

估值之谜:七年估值“腰斩”

龙韵股份是一家广告媒介代理、营销全案服务公司,2015年上市。

愚恒影业成立于2016年,主要从事内容板块业务,包括综艺节目制作、电视剧制作、直播带货和短视频制作四大板块,为龙韵股份提供内容营销资源。

- 综艺节目板块,愚恒影业制作的《最美旅拍》《行进中国》《家宴》《爱的味道》《再次心动》等系列。

- 电视剧板块,愚恒影业近年推出过《钟馗捉妖记》《招摇》《推手》《玉昭令》《老大夫小大夫》《沸腾人生》《蜀锦人家》《奔腾年代》《榜上佳婿》等作品。

“两家的资源是互补的。上市公司的主业是广告,标的方是内容制作。”龙韵股份人士告诉界面新闻记者,公司之前参股但没并表,因此再购剩余股份。

目前传统的全媒介广告代理和全案广告服务业务已不具有明显的核心竞争力,行业整体毛利率低。因此,龙韵股份希望加入愚恒影业的内容部分,构建“大文娱”传媒集团。一方面可以大幅提升毛利率,另一方面增加客户的粘性。

此次收购有几点值得注意,分别是估值差异、交易对象和发行价格。

首先,三次入主,估值一次比一次低。

这是龙韵股份第三次收购愚恒影业股份。

早在2019年,龙韵股份两度入股愚恒影业。当年4月,公司向标的方增资1.11亿元,以此获得10%股权。当年9月,龙韵股份再次以1.92亿元收购愚恒影业32%的股权,合计持股比例上升至42%。两次交易对应的标的公司估值分别为11.1亿元和6亿元。

2019年,龙韵股份的收购就因估值差异而备受争议。一来,两次入股不到半年,差价5亿元;二来,段佩璋2018年4月1.30亿元增资愚恒影业时,彼时标的公司估值只有2亿元。

时隔七年,愚恒影业的估值不增反降。

龙韵股份证券部人士对界面新闻记者解释:“标的公司估值每个时间段都不同,因为生命周期不一样。”该人士还称,估值也跟当时的经济环境有关,2019年股市跟现在不一样,当时影视行业正处于高峰期。最终估值以评估报告为准。

一位上市公司并购人士对界面新闻表示,不同时期不同市场,标的估值变化属正常情况。

尽管估值下降,溢价仍高。截至2025年末,愚恒影业净资产为2.28亿元。以预计估值区间来计,龙韵股份收购愚恒影业估值或溢价97.37%至132.46%之间,溢价中值约115%。

其次,发行价格低。

因业绩欠佳,龙韵股份股价持续低迷。2024年至2025年公司股价腰斩。

虽交易价格未定,但发行价格已定为13.68元/股。龙韵股份最新收盘价21.60元/股,发行价较最新收盘价折价约36%。这意味着如果交易完成,交易对手此时便有约58%的浮盈,收益十分可观,当前股价仍未有开板之势。

上述并购从业人士对界面新闻表示,上市公司股价低位时以发行股份的方式收购,同样的估值,交易对手可以获得更多的股权筹码,可能导致中小股东权益被稀释。

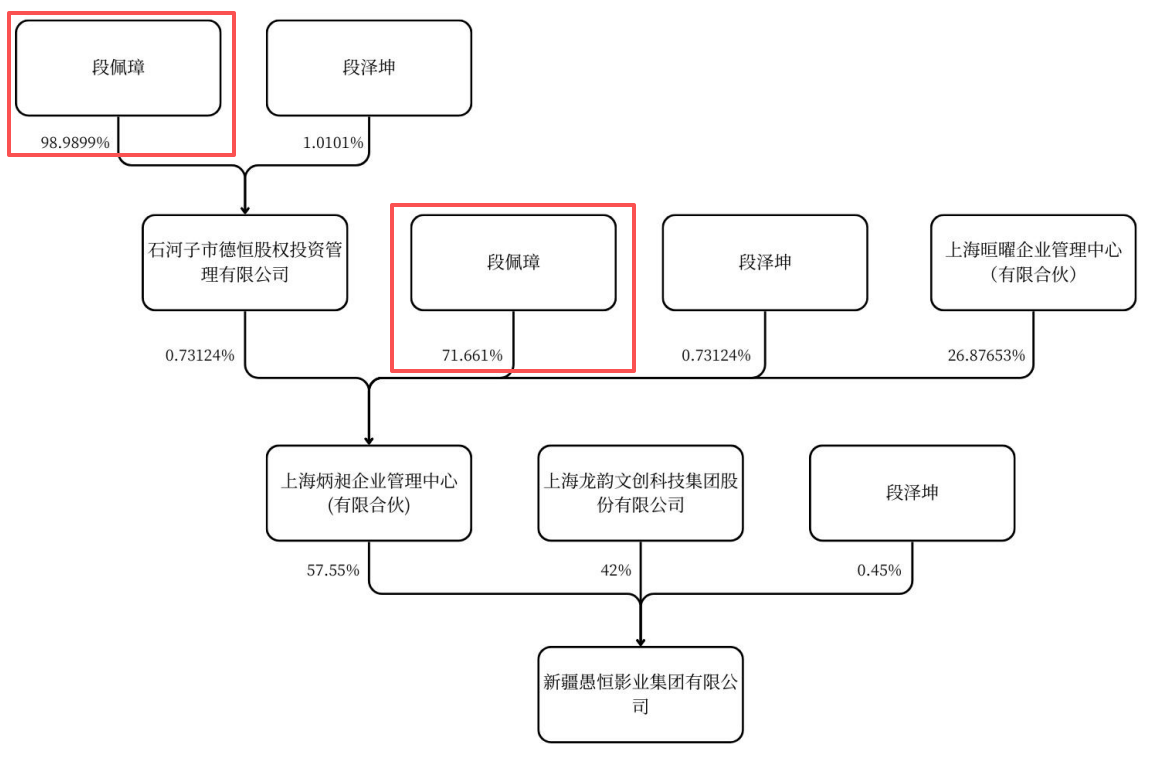

再次,交易对手是龙韵股份实控人段佩璋旗下公司。

本次收购为关联交易,交易对手为上海炳昶企业管理中心(有限合伙)(以下简称“上海炳昶”)、段泽坤,二者分别持有愚恒影业57.55%股权和0.45%股权。

龙韵股份控股股东段佩璋直接持有上海炳昶71.66%的合伙份额,并持有上海炳昶的执行事务合伙人石河子德恒98.99%股权,段泽坤持有上海炳昶0.7312%的合伙份额,段佩璋与段泽坤系叔侄关系。

本次交易实质为实控人旗下资产的一次“左手倒右手”的整合。

业绩蹊跷:营收下降净利反增,关联交易成支柱

估值背后,愚恒影业的业绩表现同样引发关注。标的质量如何?

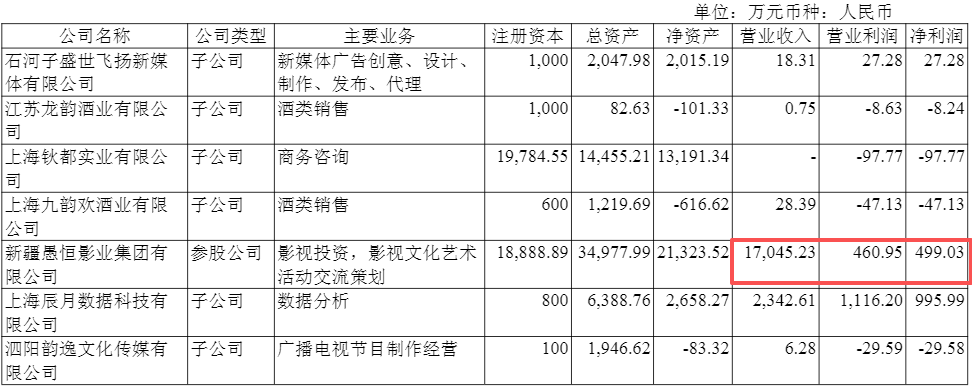

愚恒影业是龙韵股份旗下子公司中盈利能力排名第二的子公司,重组预案显示,其近两年盈利能力在增加。

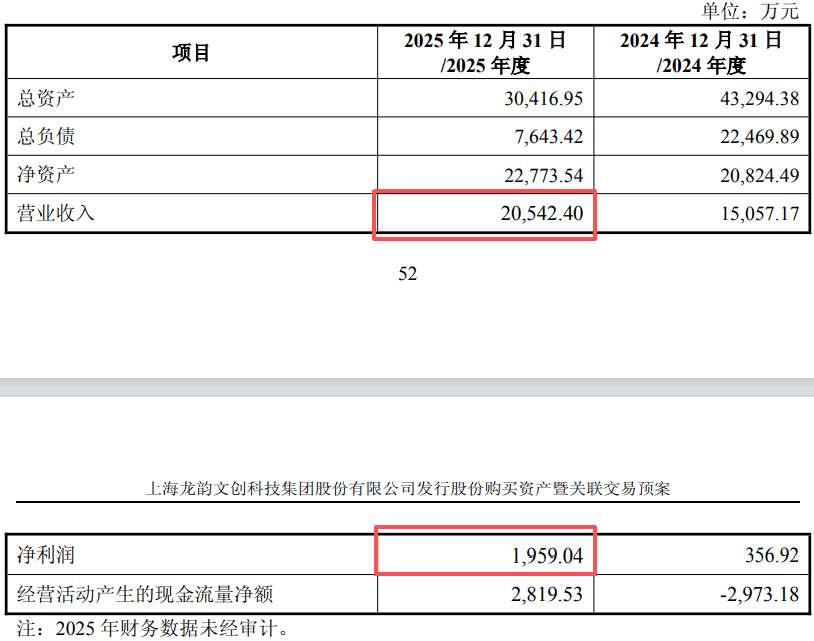

愚恒影业2024年实现营业收入1.51亿元,净利润356.92万元;2025年未经审计的财务数据显示,营业收入2.05亿元,净利润一举上升至1,959.04万元。

然而,界面新闻记者梳理数据发现,这一业绩增长存在明显异常,上下半年不均衡。

根据龙韵股份2025年半年报,愚恒影业上半年营业收入1.70亿元,净利润只有499.03万元。可算得,标的公司在去年下半年期间营业收入降至3,500万元,净利润却飙升至1,460.01万元。

愚恒影业如何做到,营收环比下滑约80%的同时,净利润环比反增约192%?去年上半年净利润率不到3%,下半年激增至超过40%。

对这一现象,龙韵股份人士对界面新闻记者表示,收入的确定与项目的进度有关。“因为下半年有些节目项目在投放,节目播出了就可以确认收入。”对具体项目投放情况,该人士称,上市公司暂未掌握,两家公司独立运营。

然而,如此高的净利润率在内容制作行业中并不常见。

事实上,愚恒影业的业绩高度依赖与龙韵股份的关联交易。界面新闻注意到,二者业务层面来往密切,关联交易频繁,规模不小。

早在2018年龙韵股份便向愚恒影业大额“输血”。当年,愚恒影业占用龙韵股份资金累积3.69亿元,占当时后者净资产的37.57%。

这笔资金是作为广告资源采购款预付给愚恒影业,但那一年实际只采购了2,557万元,占预付款比例6.9%。

2018年年底,愚恒影业累计返还采购款2.32亿元,还有1.11亿元未还。

2019年龙韵股份便以1.11亿元对愚恒影业进行增资。当年年中,在增资完成后,愚恒影业将这1.11亿元剩余采购款项归还。

此事构成了控股股东及其关联方非经营占用上市公司资金,并且未及时披露,龙韵股份因此被上海证监局出示警示函,段佩璋及相关责任人被通报批评。

汇业律师事务所合伙人胡星认为,广告协议下交易金额巨大,预付款支付比例过高,预付款支付和返还时间均存在疑点。“无论是哪种(支付)情况,从合同法律风险控制角度来讲,都不是常规的操作。”

龙韵股份入股愚恒影业后,二者关联交易仍持续密集。

2022年至2024年期间,两家公司之间发生的关联交易金额分别为9,992.23万元、6,852.87万元和9,694.84万元,均是由龙韵股份向愚恒影业采购短视频和媒体资源。

由此算得,愚恒影业2024年营业收入的64.39%是由龙韵股份带来的。

到了2025年上半年角色有所变化,由单向采购变为双向合作。龙韵股份向愚恒影业进行了1,843.35万元短视频采购,同时对愚恒影业提供了5,918.55万元的媒体资源销售。

就关联交易问题,有并购人士对界面新闻称,如果关联交易履行合规流程,哪怕金额较大,也属正常。不过,此类交易背景之下,相关公司的毛利率和业绩都存在可以调节的空间。

该人士还称,同一实控人旗下关联交易多的上下游公司,上市公司要收购体系外的公司并合并报表,这也是监管所鼓励的。“都在上市公司体系内运转,利于减少关联交易和同业竞争。”

承诺隐忧:业绩不达标有“前科”

龙韵股份自身业绩疲软,其希望通过注入影视内容业务改善自身业绩困境。但后者能否如期完成业绩承诺,得打个问号。

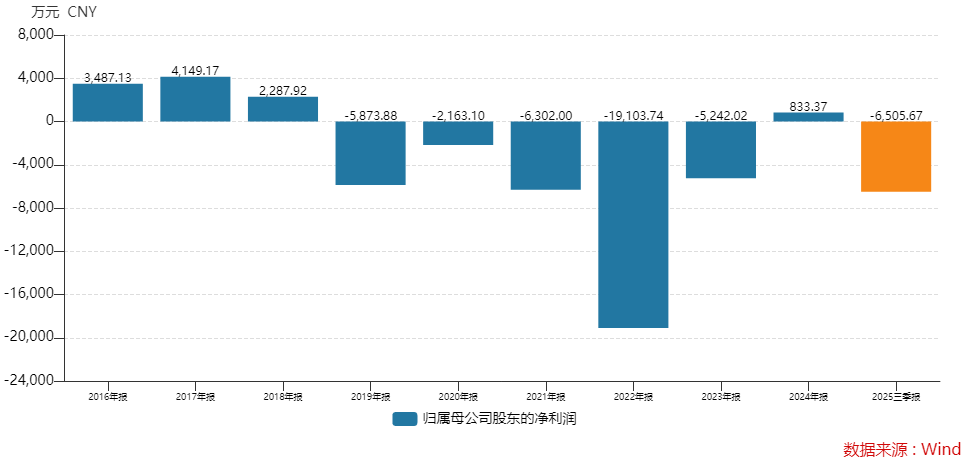

龙韵股份近年常现亏损,2019年至2023年公司连续亏损5年,2024年盈利833.37万元。短暂扭亏后,去年公司再陷亏损。

最新业绩预告显示,龙韵股份预计2025年度实现归母净利润为-1.10亿元至-0.80亿元。公司解释称,受广告行业市场环境复杂多变、竞争持续加剧、客户预算调整等多重因素综合影响,公司主营业务毛利率出现下滑。

因此,龙韵股份急需增加新的业绩来源,以扭转颓势。

交易设置了为期五年的业绩承诺。公告显示,交易对方拟承诺,2026年度、2027年度、2028年度、2029年度和2030年度,愚恒影业实现净利润不低于4,000万元、5,000万元、6,000万元、6,250万元和 6,500万元。

5年时间承诺业绩不低于2.78亿元,若愚恒影业能顺利完成业绩承诺,对龙韵股份填补亏损窟窿来说,是一份不小的助益。但标的公司履约能力仍存疑——其曾有未完成业绩承诺的“前科”。

在2019年的两次增资入股时,段佩璋等承诺,愚恒影业2019年、2021年和2023年每年扣净利润不低于8,000万元,且三年累积净利润不低于36,000万元。

交易所曾问询愚恒影业是否存在业绩不及预期的状况,龙韵股份当时否认,并称“根据现有项目储备情况,愚恒影业不存在业绩不及预期的状况。”

但最终结果是,2019年、2021年及2023年,愚恒影业累计实现扣非后净利润2.12亿元。承诺方对上市公司业绩补偿了4,559.96万元。

近两年愚恒影业业绩仍有波动。2024年度,愚恒影业净利润不到500万元,主要系电视剧制作业务进展不及预期。

但龙韵股份对愚恒影业的后市表现持乐观态度,“因为我们手里就有项目储备,有IP,每个业务板块都有业绩储备,还有意向性协议。”龙韵股份人士告诉界面新闻记者。

龙韵股份认为,2025年影视行业环境在好转。截至本预案签署日,愚恒影业已与多家省级卫视、网络视频平台建立合作关系,在综艺节目、电视剧板块有多个项目处于筹备、开机阶段,项目储备充足;直播带货、短视频板块已与多个合作商家建立合作关系,业务发展良好。标的公司预计未来五年可实现业绩承诺。

不过,龙韵股份也提到,影视制作行业呈现“强者恒强”格局,若行业竞争进一步加剧,标的公司可能面临市场份额下降、项目盈利空间被压缩的风险。

“此次交易正在推进过程中,我们会进行充分的风险提示。”龙韵股份人士对界面新闻表示。

值得注意的是,若未完成业绩承诺,交易对方将先以股份方式补偿,不足部分再以现金补足。

若完成并表,虽难令上市公司直接扭亏,不过对二级市场的影响立竿见影。停牌前龙韵股份市值为17亿元。截至记者发稿时,龙韵股份收获两个涨停,市值达到20亿。

早有资金潜入其中。去年三季度末,龙韵股份筹码大幅集中,股东总户数下降4499户至14730户,降幅23.40%。公司十大股东除了前三外,其余7个席位6个新进,1个增持。

截至2026年1月23日停牌日,自然人袁吉明增持后以362.29万股位列第四大股东,自然人戚家伟以117.88万股新进成为第五大股东,高盛集团也持股82.43万股新进成为第十大股东。

龙韵股份与愚恒影业之间已远超出普通投资关系,二者深度绑定,标的资产质量的真实性与业绩持续性需要更多关注。尽管全资控股后,利于大幅减少上市公司的关联交易,但在交易价格和业绩承诺方面,依然暗藏风险。