界面新闻记者 |

界面新闻编辑 | 王姝

2026年以来,数据资产ABS(资产支持证券)一跃成为最喧嚣的资本风口。

开年不到四个月,11只数据资产ABS的发行量便已超过2025全年发行数(10只),合计80.3亿元的发行金额即将超过其2025全年发行(41.8亿元)两倍规模。

申报端的火热更是一发不可收拾。沪深两大交易所获受理66只产品总计划发行金额已超1453亿元,占传统企业ABS申报金额的比重超12%。

“今年确实有不少企业来主动咨询,能不能以这种形式发。”华北一家债券融资部副总向界面新闻记者透露。

业内受访人士普遍认为,政策利好与规则完善推动数据资产ABS进入发行热潮。然而,热潮之下隐忧浮现。有业内人士透露,一些产品有“新瓶装旧酒”之嫌。

风口之下,中小券商扛大旗

2020年,数据被《关于构建更加完善的要素市场化配置体制机制的意见》正式确立为第五大生产要素,数据资产资本化、市场化进程全面提速。

以合规确权、可计量、具备稳定现金流的数据资产为核心底层标的,通过结构化设计发行的资产证券化产品——数据资产ABS(DataAsset-BackedSecurities,DABS),正成为资本市场备受关注的新型融资工具。

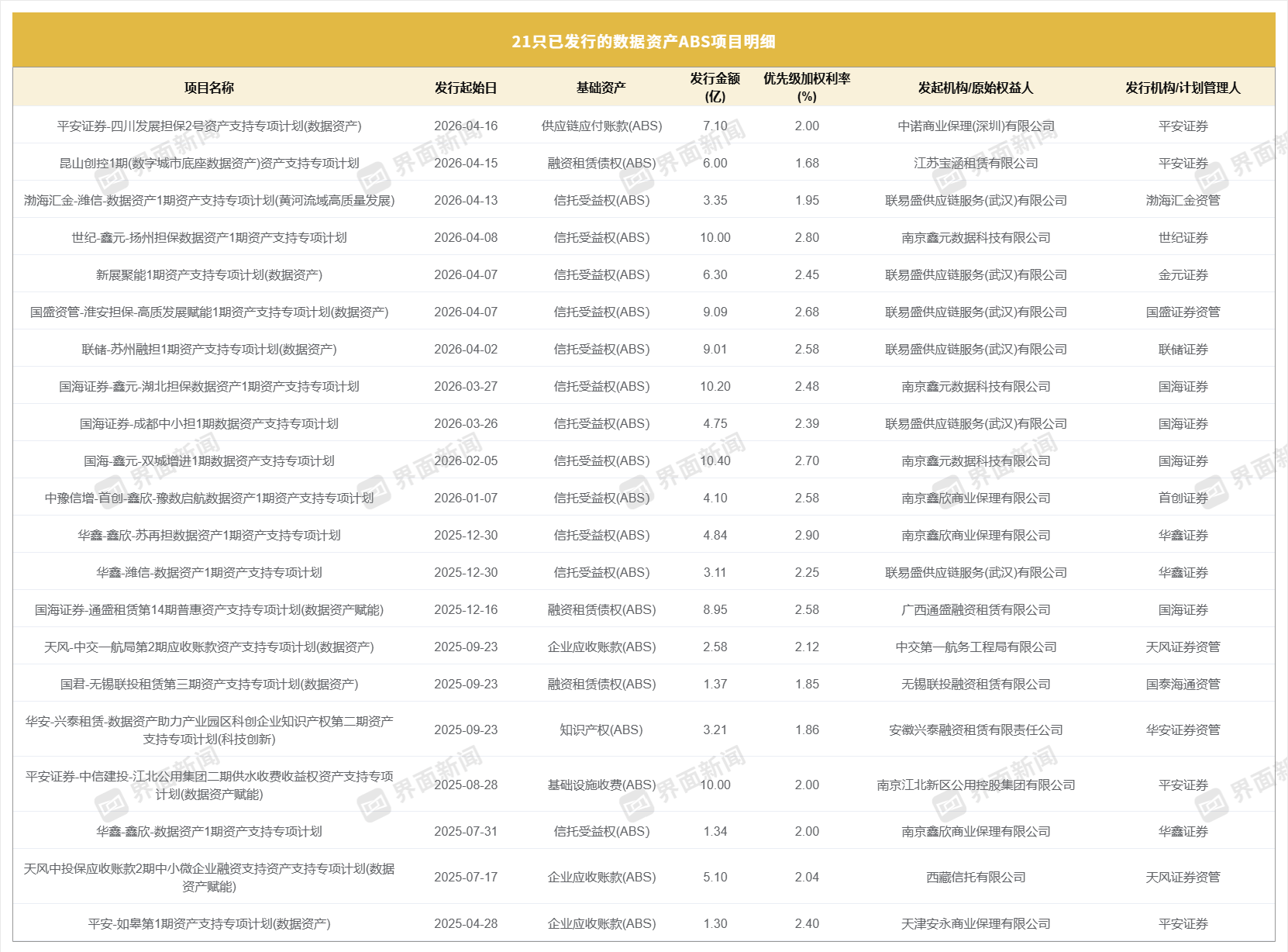

Wind显示,自2025年4月业内首单“平安-如皋第1期资产支持专项计划(数据资产)”落地发行以来,沪深交易所已登记存续21单数据资产ABS,发行规模累计122.1亿元。

“数据资产ABS目前算市场上发行较为顺畅的热门品种。”一家数据资产ABS发行和申报规模较为靠前的券商向界面新闻记者反馈,“地方层面通常持有大量国有资产,但过去依赖固定资产的发行模式近年来面临较大挑战,不太满足监管对于‘新质生产力’要求。”

“我们发力数据资产ABS也是为了贴新质生产力这个标,监管机构对此类产品认可度较高,叠加未来可在数交所挂牌流通的预期,项目审核与发行会相对比较顺畅。”该券商表示。

申报端的数据更能一窥当下数据资产ABS的火爆程度。

企业预警通披露,66单已获沪深两大交易所受理,总注册金额达到1513亿元。其中,33只均在今年4月获受理,拟注册金额高达824亿元。

申报数量激增之下,项目拟注册金额随之水涨船高。

前期已过审项目拟注册金额基本在10亿元(含)以下,但3月以来,拟发行金额基本都在30亿元以上。

其中,“国海证券-鑫元-数元1-15期资产支持专项计划(数据资产)”拟发行金额60亿元,从获深交所受理到过发审会用时仅不到50天;五矿证券、川财证券以及财信证券也均有50亿元的申报项目处于受理当中。

受益于区位优势和企业ABS发行的得心应手,中小券商无疑成为风潮中最积极的参与者,近30家券商已成功申报数据资产ABS项目。

“(数据资产ABS)太火爆了,最近我们也在看相关项目,考虑申报。”不止一家券商相关从业人员向界面新闻记者反馈。

“中小券商生存本就不易,主流债券业务竞标争不过,数据资产ABS恰好可以实现差异化发展。”中西部地区一家券商合规负责人也向界面新闻记者表示,“我们发力此类业务是基于在本地与当地数据集团、担保公司更熟悉来展业。”

发行格局分野,“伪创新”抬头

“通过将数据资产转化为可流通、可定价、可交易的证券化产品,企业得以突破传统融资模式对实物资产的依赖,将沉睡的数据资源转化为流动的资本动能。”青岛数据资产登记评价中心主任赵传启向界面新闻记者分析。

目前,数据资产ABS在产品结构方面已形成“数据赋能定价”与“数据资产入池”两大格局。

前一分类下,数据资产作用主要是为底层基础资产的估值与定价提供支持性服务,数据资产本身不直接作为还款来源、权属不发生转移。

后一模式下,数据资产作为核心底层,通过质押、信托等方式形成标准化债权入池。根据数据资产对现金流的贡献度,业内又将其分为两类贴标式(数据资产占比50%–70%)和主导式(占比不低于70%)。

2026年2月,“中信建投-金融街证券-青岛数据-青岛融担-数据资产1-10期资产支持专项计划”获审批通过,全国首单纯数据资产ABS应声落地。

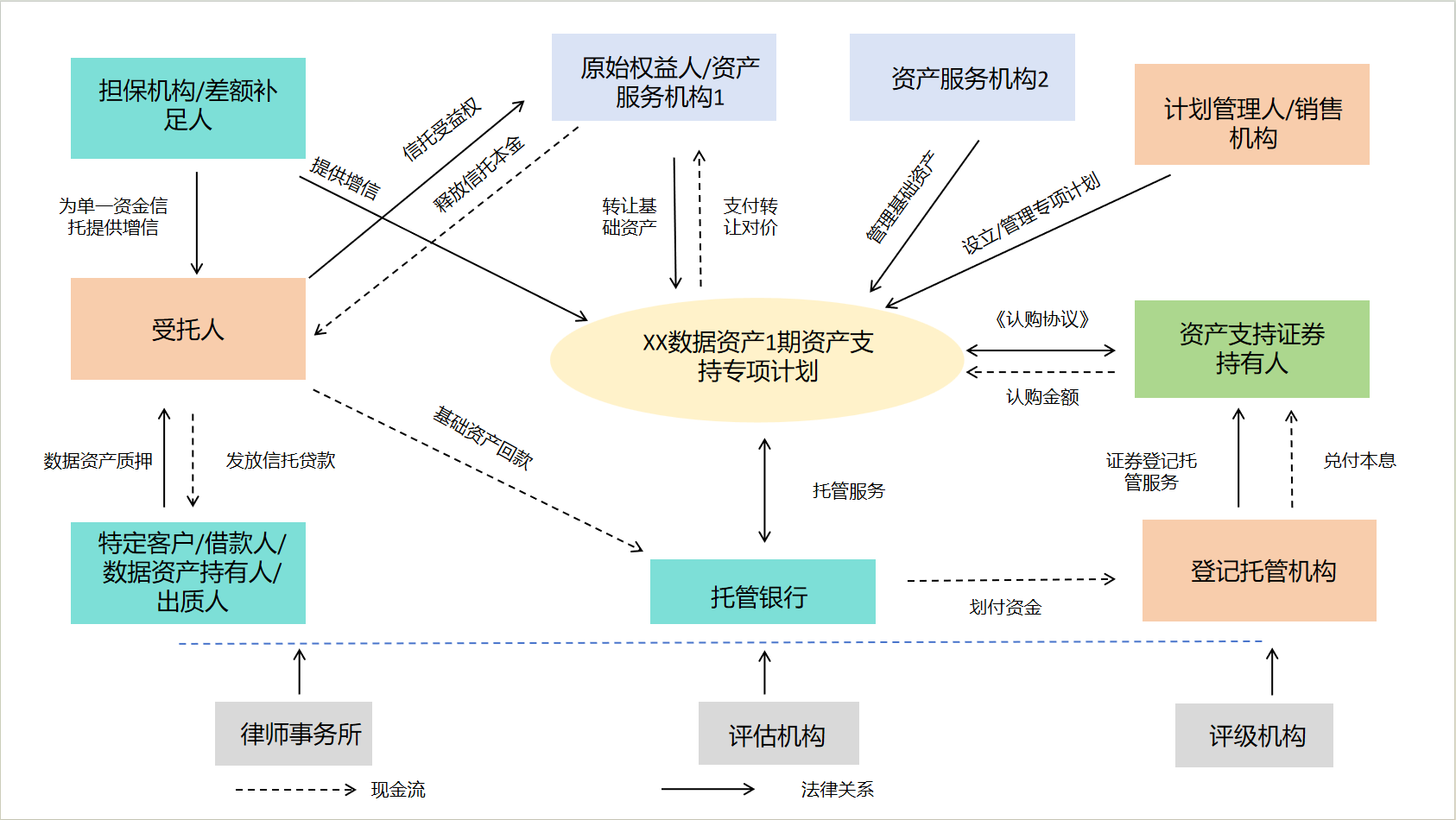

作为首单纯数据资产的亲历者,赵传启向界面新闻解释到,这一项目在业内首创双SPV结构:先把完成全链路合规、确权、入表、估值的纯数据资产作为信托财产设立财产权信托,再以信托受益权为基础资产发行ABS。“数据第一次摆脱了对债权、对主体信用的依附,直接成为了证券化的底层核心资产。”

中至远咨询数据要素部总经理陈阳接受界面新闻采访时表示,青岛首单纯数据资产ABS实现了“数据价值主导、主体信用辅助”的模式突破,成为行业标杆并验证了纯数据资产ABS的落地可行性。

不过,陈阳指出,当前市场真正以纯数据资产现金流独立支撑偿付的项目占比不足5%,“即便首单纯数据资产ABS首单也依然需要依赖AAA级政府性融资担保公司兜底增信。主流数据资产ABS的发行定价目前仍完全锚定主体信用评级,底层数据资产既不贡献核心现金流,也不对证券本息偿付承担最终兜底责任。”

“这也导致以银行理财为主的投资者不敢仅凭数据资产本身做投资决策,而是依赖于发行方的国资背景与担保方的信用评级。”陈阳谈到,绝大多数中小微企业尚难以此创新方式解决融资难题,一些地方国企、城投平台反倒能以此假借数据概念名义进行传统融资,存在“新瓶装旧酒”的伪创新之嫌。

“由于多数产品叠加了保理或信托结构,外部已难以穿透看清真实底层,仅从评级资料来判断,不少产品背后实则是城投新增贷款。”一位常年从事ABS业务的人士向界面新闻记者透露,“至少我目前经手的两单是这样,都是贴标城投融资。”

界面新闻记者关注到,目前已发行的21单数据资产ABS中,有12单采用信托受益权作为底层资产,占比已过半。同时,由于以信托受益权为底层资产,仅能看到原始权益人为商业保理或者供应链服务公司,无法看到真实债务人身份。

目前申报的64单项目中,有30个项目发行人为联易盛供应链服务(武汉)有限公司;另有21个项目发行人为各类商业保理机构。有知情人士向界面新闻记者指出,有相当数量发行人为保理或者供应链公司的项目底层均为信托受益权,也即实际资金投放主体仍为信托公司。

“信托机构在数据资产ABS业务中以赚取通道费为主,不愿承担核心风险并暴露于前台;信托受益权模式可大幅简化审核放款流程,当前核心放款方以头部央企信托为主,预计未来1-2年该模式仍将是行业绝对主流。”一位不愿具名的业内人士表示。

界面新闻依据公开信息整理制作

具体到上述模式所产生的收益,据界面新闻记者了解,目前围绕可挖掘的数据资产形成ABS已有两条成熟路径,有券商风控人士曾分析,“优先锁定高评级担保机构,围绕其认可的授信客户挖掘数据资产,再通过统一发放信托贷款打包入池发行”模式高效且收益更高。

“后一种模式没有固定单一的发行主体,担保公司赚取担保费后,券商等中介机构则可以通过相关安排分享超额收益,通常高于常规承销费用。”该券商人士表示,“这种模式下,数据资产ABS的创新如何反倒是次要的。”

而如此操作又进一步加剧市场担保资源的紧俏。

一家即将敲定一笔数据资产ABS的券商相关人员向界面新闻记者表示,担保公司通过提供AAA级增信支持,可以将原本难以获得高评级的数据资ABS提升至AAA信用等级。“不过,由于当下数据资产的确权、估值都还不成熟,现金流预测难度大,担保公司比较难准确评估其未来偿付能力,并不是所有担保公司愿意担保。”

界面新闻从业内获悉,监管已有所察觉并已开始出手约束。

有接近交易所人士向界面新闻记者透露,目前深交所已启动窗口指导,相应审批有所收紧。重点针对两类问题:一是数据资源尚未入表形成合规数据资产便推进证券化;二是部分项目实质为非标转标,并非真正的数据资产融资。

千亿蓝海的机遇与挑战

当前,数据资产ABS健康发展仍有多项桎梏待打破。

陈阳表示,尽管“数据二十条”( 《中共中央 国务院关于构建数据基础制度更好发挥数据要素作用的意见》 )确立了数据三权分置的顶层框架,但配套司法细则与统一实操规范尚未出台,数据权属、流转效力仍存模糊地带,市场也未形成全国统一的数据资产估值标准。

泰和泰律师事务所高级合伙人张皓在接受界面新闻记者采访时表示,数据资产入表后作质押标的本身不存在问题,但其变现能力、处置能力都可能存在一定的不确定性,也意味着项目的核心风险是借款人的信用风险。

在其看来,当前主流的数据资产ABS,延续的仍是此前城投数据入表的思路:先将数据资产入账美化报表,再以数据质押获取银行授信并放款。本质依然是“放款+质押”的传统融资逻辑。

“真正的创新,应该是基于不同数据资产产生稳定现金流的不同方式,创新设计出差异化的产品。”张皓认为。

“核心问题在于数据资产本身是否符合发行ABS的基本要求,也就是能够产生稳定的现金流。继而现金流规模又能够大到融资主体能够通过ABS形式实现融资。”张皓表示。

而要打通数据要素“资源—资产—资本”全链条转化,陈阳表示,需从制度、技术、市场三大维度系统化完善。

“例如,制度上加快三权分置细则落地,统一行业标准与监管规则;技术上通过数字化手段实现数据全流程合规管控与价值量化;市场上培育专业服务机构,完善投资与流转体系,最终形成以资产价值为核心的定价机制,摆脱对主体信用兜底的刚性依赖。”陈阳谈到。