界面新闻记者 |

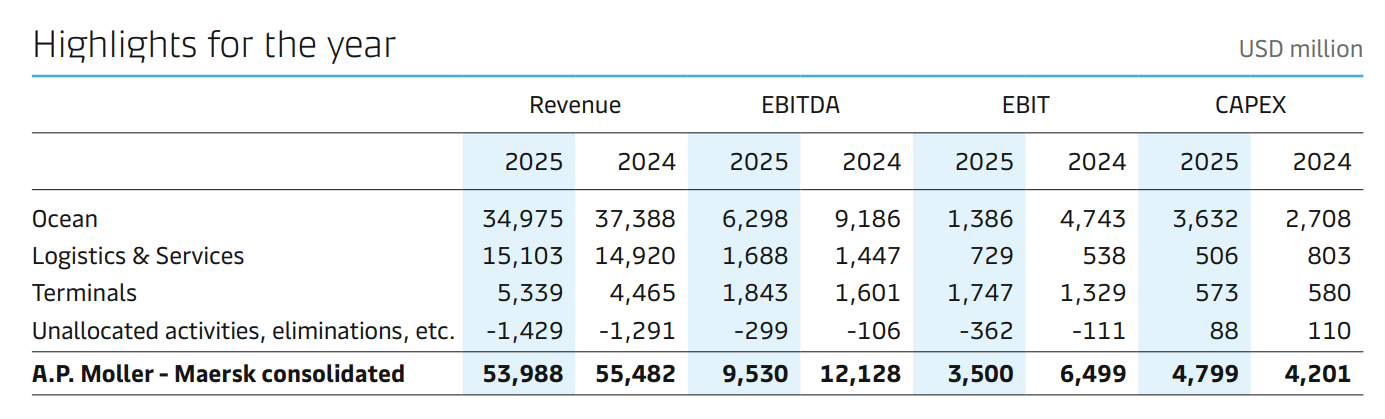

近日,航运巨头马士基(Maersk)发布2025年财报。马士基全年营收540亿美元,同比下降2.7%;息税折旧及摊销前利润(EBITDA)约95亿美元,同比下降21.5%;息税前利润(EBIT)约35亿美元,同比下降46.2%。

马士基此前在2025年中将全年EBITDA指引调整为80亿至95亿美元、EBIT指引调整为20亿至35亿美元。尽管财务指标同比承压,但马士基全年业绩仍落在指引区间上限,公司盈利能力整体稳定。

同时,马士基正上调其与赫伯罗特(Hapag-Lloyd)在“双子星联盟”(Gemini Cooperation)中的财务预期。马士基CEO柯文胜(Vincent Clerc)在投资者电话会上指出:“未来该项合作每年将为马士基带来8.2亿至11亿美元的协同收益。”

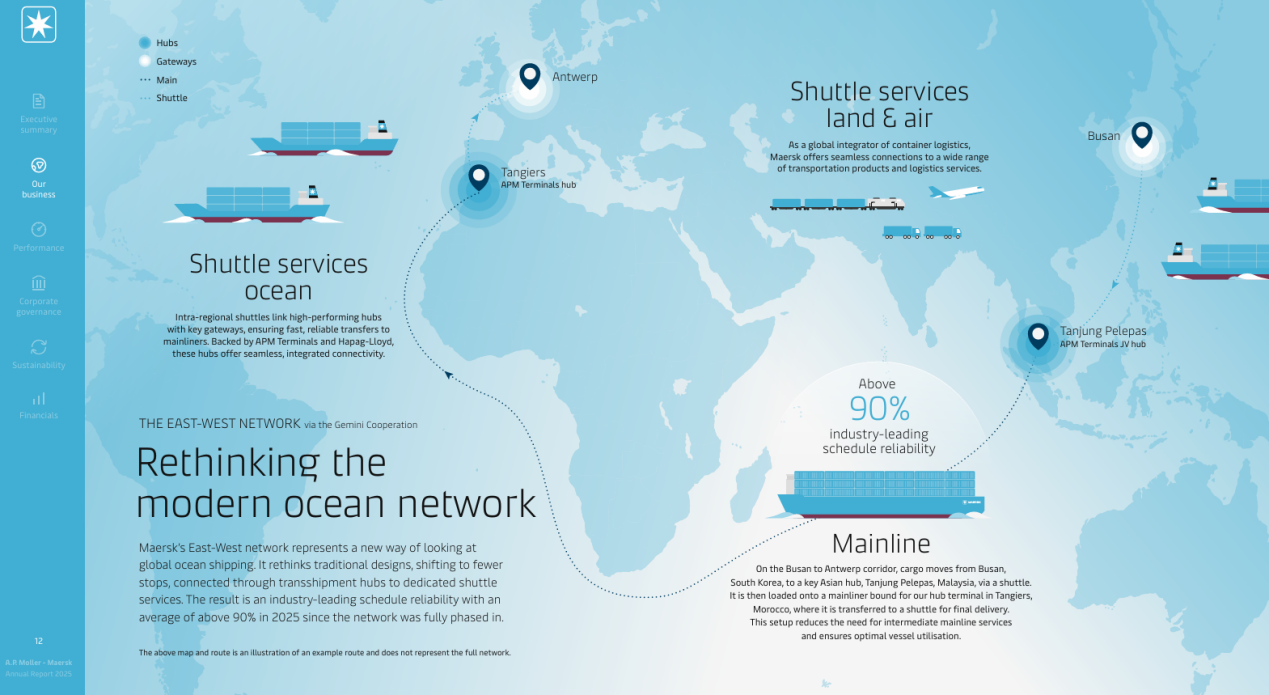

“双子星联盟”成立至今已一年有余。这是马士基与赫伯罗特共同建立的长期海运合作网络,双方通过共享船队、统一航线规划,在亚洲、欧洲和美洲等贸易通道构建起“轴辐式网络”运营东西航线船舶,目标提升班期准点率至90%左右,并借此降低运营成本。

截至2025年年底,双子星网络已部署约340艘船舶,总运力约370万标准箱,涵盖29条主干航线和32条区域支线,连接全球92个港口。据业内人士透露,去年“双子星联盟”已初步带来3亿美元协同效益。

一位马士基内部人士向界面新闻表示,“双子星网络”主要通过减少干线船靠泊艘次来降低港口拥堵对船期的影响,并利用支线船只将货物往枢纽港统一中转,目的是通过提供可预测的准班率来获取客户青睐。该人士进一步解释称,做“双子星”的目的是为了重新定义行业标准,由原先海运业务所熟悉的“船队规模效应”转变为“运营效率优先”。

海运板块巨亏

从马士基的业务结构来看,全年盈利下滑主要来自海运板块。财报显示,公司海运业务全年营收为349.75亿美元,同比下降约6.5%;EBITDA为62.98亿美元,同比下降约31.4%;EBIT为13.86亿美元,较去年同期下降约70.8%。

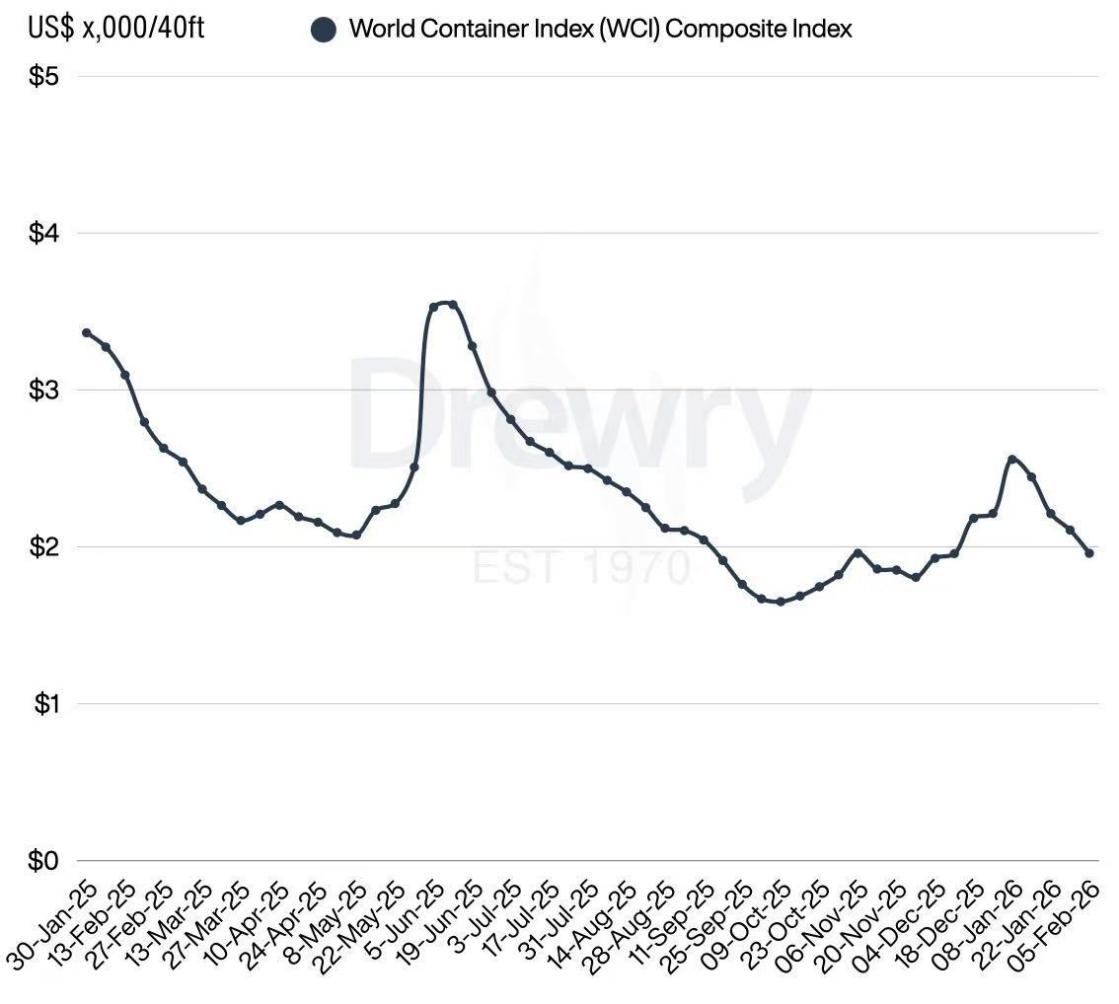

根据财报,马士基2025年第四季度海运板块货量同比增长约8%,但运价持续承压,导致盈利能力下滑。第四季度,公司EBIT亏损约1.53亿美元,同比下降约110%。

相比之下,非海运业务则对全年业绩形成支撑。物流与服务板块营收为151.03亿美元,同比增长约1.2%,EBIT为7.29亿美元,同比增长约35.5%;码头板块业务营收为53.39亿美元,同比增长约19.6%,EBIT为17.47亿美元,同比增长约31.5%。

马士基管理层在年报中指出,海运板块盈利承压主要源于运价下行与运营成本上升的双重挤压。尽管2025年海运货量增长约4.9%,但平均运价同比下降约17%,直接压缩了利润空间。

虽仍不足以抵消运价下跌的影响,但双子星网络带来的运营效率提升一定程度上可以对冲成本压力。马士基测算,通过更高效的双子星网络布局,在运输相同货量的情况下,燃油消耗可降低约9%。

柯文胜在电话会上解释称,更高效的船舶利用方式——更低航速、更短航程以及更短港口停留时间,可以显著降低燃油消耗。

不过,当前航运市场仍面临新船交付与运力过剩的巨大挑战。

近期,随红海局势相对趋稳,继达飞(CMA CGM)宣布复航红海后,马士基与赫伯罗特于今年1月起也相继宣布考虑复航部分航线。两家公司在“双子星”框架下ME11航线,计划于2月中旬起恢复通过红海航道。

界面新闻此前采访业内人士获悉,船司复航红海预计将重新释放全球6%-7%的船队运力,届时很可能引发新一轮运价比拼。供大于求的市场格局将进一步下挫运价。

马士基预计2026年全年盈利还将继续下滑,对2026年的EBIT预期区间调整为-15亿美元至10亿美元,显示市场前景仍存在较大不确定性。

投资码头助力“双子星”

过去十年,全球船司间的联盟关系多变。2015年,马士基曾与地中海航运(MSC)组建2M联盟。这一时期,2M一度成为全球规模最大的双边联盟,也代表了当时船司“以规模换盈利”的主流逻辑。

然而,马士基在2025年正式退出2M联盟,转而与赫伯罗特组建了 “双子星联盟”。对此,马士基对外解释称,公司战略已发生转变,终止2M联盟将帮助马士基更高效地聚焦“综合物流服务商”战略。

“疫情期间,全球供应链拥堵、运力短缺,这一系列情况推动运价飞升。受益于2M联盟的大规模覆盖,马士基在2021年前后几个季度利润极高。但现在的市场已经跑不通这个逻辑。”另一位接近马士基的人士告诉界面新闻。

马士基近年来通过收购物流、空运及码头资产持续推进综合物流建设,海运不再是其孤立业务。有业内人士指出,在这种模式下,海运准班率直接影响仓储调度、陆运衔接和履约效率。双子星网络通过枢纽化设计减少主干线复杂度,提高时刻表可预测性,有望对马士基试图打造的“端到端”综合物流体系提供更长期底盘。

“大部分的客户的基本诉求,还是运价上的优惠。从市场反馈来看,船司想要通过准班率从客户口袋里‘掏钱’,并不容易。”永利东方供应链管理集团销售总监张路丹告诉界面新闻,这需要船司本身有很强的自建码头能力,否则船司无法控制货物到港后,在码头、港口及不同城市出现的突发情况。

张路丹向界面新闻表示,当前业内准班率口碑较好的船司是美森(Matson, Inc.),但大部分船司尚未将准班率作为核心竞争策略。在中美高时效细分市场,美森凭借快船服务具备更强的定价能力,受全球运价波动影响相对较小,同时在美国西海岸及本土航线拥有较强的码头资源和运营控制能力。

前述马士基内部人士也告诉界面新闻,准班率可分为船舶准班率和货物准班率。前者主要反映船期是否按计划运行,相对更易通过运营调度控制;而客户更关注的是货物准班率,即货物能否按时交付。

去年12月,马士基CEO柯文胜在世界航商大会上表示,贸易的未来,取决于基础设施建设。港口效率方面的短板,以及船队增长与港口扩容不匹配,已经成为关键的行业难题。

马士基亦在加大对全球码头、物流及技术升级的资金投资力度。年报显示,马士基旗下的APM码头体系正成为双子星网络的重要支撑。过去两年,APM Terminals累计投资约30亿美元用于扩建关键枢纽港口,整体产能提升约30%。